Gelombang "meninggalkan" USD

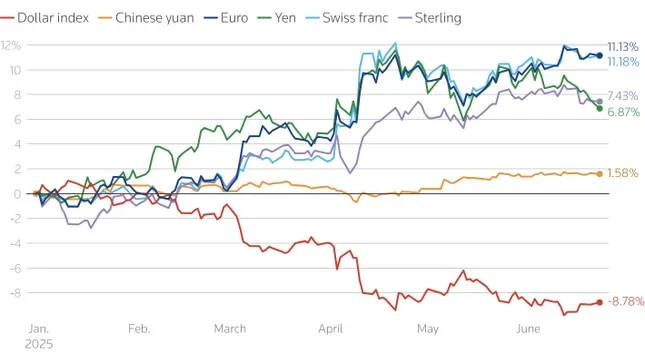

Mengikut data terkini, berbanding mata wang utama, dolar AS telah jatuh ke paras terendah dalam tempoh lebih 3 tahun. Pelabur global secara beransur-ansur menarik diri daripada aset berharga dalam USD, daripada saham kepada bon, mewujudkan tekanan yang merebak ke seluruh pasaran.

Data menunjukkan bahawa pelabur asing Amerika menerajui aliran pelupusan daripada aset dalam denominasi dolar. Khususnya, dana pencen Eropah dan syarikat insurans mengurangkan pegangan dolar mereka ke paras terendah sejak 2022 dalam beberapa minggu sahaja pada suku kedua tahun ini.

Sesi dagangan di Asia juga menyaksikan penurunan mendadak dalam USD, yang menunjukkan bahawa pelabur serantau, terutamanya yang memegang bon AS, juga secara aktif melindungi risiko kadar pertukaran.

Walaupun saham A.S. telah menarik $17.6 trilion dalam pemilikan asing, berbanding dengan $13.6 trilion dalam bon, pemilikan asing bagi bon adalah lebih tinggi. Pelabur antarabangsa memegang 33 peratus daripada pasaran bon Perbendaharaan A.S. dan 21 peratus daripada pasaran bon korporat dan kerajaan , berbanding hanya 18 peratus daripada saham. Pelabur dari zon euro sahaja menyumbang 25 peratus daripada semua pemilikan asing saham A.S.

Pelabur G10 dianggarkan memegang $13.4 trilion dalam aset dolar yang tidak dilindungi, dengan $9.3 trilion dalam ekuiti dan selebihnya dalam bon. Penarikan balik 5% yang sederhana akan mencetuskan aliran keluar $670 bilion, kebanyakannya dari Eropah.

Di Asia, tekanan jualan ke atas Perbendaharaan AS adalah jelas. Pelabur Asia kini memiliki kira-kira satu pertiga daripada pegangan asing bon kerajaan AS. Sebahagian besar aset yang dipegang oleh institusi di zon euro, UK atau Caribbean sebenarnya adalah milik China dan negara Asia yang lain.

Sejak 2014, pelabur zon euro telah membeli kira-kira $3.4 trilion dalam bon asing, kebanyakannya bon A.S., semasa tempoh kadar faedah negatif di Eropah. Malah sedikit pelarasan dalam strategi pelaburan boleh memberi tekanan yang ketara kepada pasaran bon A.S.

Bank “Pivot” pusat: USD beransur-ansur kehilangan kedudukan rizab dominannya

Bukan sahaja sektor swasta, bank pusat di seluruh dunia , kuasa yang pernah menganggap USD sebagai "tempat selamat", juga mengubah strategi mereka.

Menurut tinjauan baharu oleh Forum Rasmi Monetari dan Institusi Kewangan (OMFIF), satu pertiga daripada 75 bank pusat yang dikaji (menguruskan sekitar $5 trilion dalam rizab) berkata mereka akan meningkatkan pegangan emas mereka dalam tempoh 1-2 tahun akan datang. Daya tarikan dolar AS telah jatuh secara mendadak, jatuh daripada mata wang paling popular tahun lepas ke kedudukan ke-7 semasa.

Kira-kira 70% daripada bank pusat berkata persekitaran politik di AS tidak stabil, terutamanya selepas pergolakan yang disebabkan oleh dasar cukai Kenyataan Presiden Donald Trump pada Hari Pembebasan pada 2 April merupakan faktor yang menyebabkan mereka teragak-agak untuk melabur dalam USD dan bon AS.

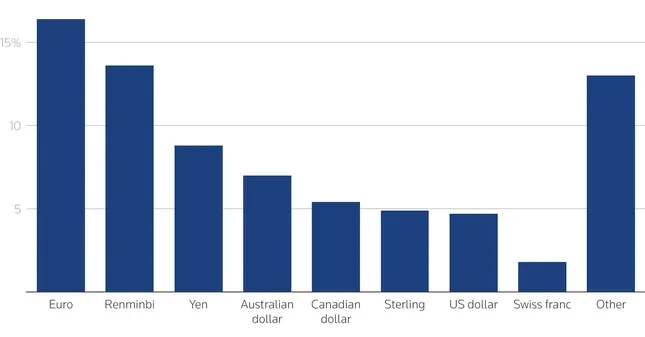

Berbeza dengan dolar AS yang semakin lemah, euro dan renminbi muncul sebagai alternatif utama. Dalam jangka pendek, 16% daripada bank pusat merancang untuk meningkatkan rizab euro mereka, meningkat daripada 7% tahun lepas. Renminbi kini berada di tempat kedua dalam senarai mata wang rizab pilihan. Dalam jangka panjang, 30% daripada bank pusat merancang untuk meningkatkan rizab renminbi mereka dalam tempoh 10 tahun akan datang, yang boleh menyaksikan mata wang itu menyumbang 6% daripada rizab global, tiga kali ganda bahagian semasanya.

Euro juga dijangka pulih dengan kukuh, terutamanya jika EU menggalakkan integrasi pasaran modal dan membangunkan pasaran bon bersama - kawasan yang masih lebih rendah daripada AS. Sesetengah pakar seperti Encik Francesco Papadia (ECB) atau Kenneth Rogoff (Harvard) percaya bahawa bahagian euro dalam rizab global boleh mencapai 25% dalam masa 2 tahun akan datang.

Selama bertahun-tahun, peranan bank pusat sebagai pembeli jangka panjang telah membantu menstabilkan pasaran aset AS. Walau bagaimanapun, apabila mereka mula menarik diri daripada dolar dan mencari alternatif seperti emas, euro dan yuan, perintah monetari global sedang memasuki tempoh penstrukturan semula yang ketara.

Penurunan keyakinan terhadap "keunggulan ekonomi Amerika" digabungkan dengan ketidaktentuan geopolitik menjadikan pelaburan yang pernah dianggap mampan terdedah kepada pembalikan. Walaupun tiada tanda-tanda penerbangan berskala besar daripada dolar, pergerakan senyap daripada kedua-dua sektor swasta dan negeri mewujudkan seretan yang ketara, dan berkemungkinan akan berterusan untuk beberapa waktu akan datang.

Sumber: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Pembukaan Persidangan Ke-14 Jawatankuasa Pusat Parti Ke-13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[Foto] Panorama Kongres Emulasi Patriotik Akhbar Nhan Dan untuk tempoh 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Komen (0)