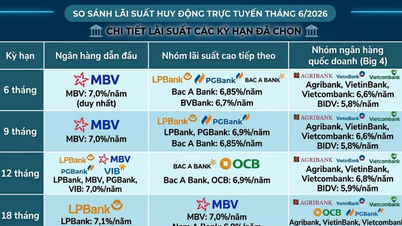

Secara definisi, faedah mudah biasanya ditentukan berdasarkan tiga faktor: prinsipal awal; kadar faedah yang dikenakan pada tempoh pengiraan faedah; dan bilangan tempoh pengiraan faedah.

Contohnya: Anda meminjam 10 juta VND daripada bank pada kadar faedah 3% sebulan. Faedah yang perlu anda bayar pada bulan pertama ialah 10,000,000 * 3% = 300,000 VND. Pada bulan berikutnya, faedah masih dikira pada 300,000 VND.

Oleh itu, setiap bulan, faedah sentiasa dikira berdasarkan jumlah prinsipal awal sebanyak 10 juta VND, dengan syarat anda membayar balik pinjaman tepat pada masanya, jumlah faedah tidak akan berubah.

Manfaat faedah mudah

Faedah mudah bukan sahaja membantu individu dan perniagaan menguruskan kewangan mereka dengan lebih mudah tetapi juga merangsang pinjaman dan pelaburan, sekali gus menyumbang kepada pembangunan ekonomi negara. Ketelusan dan kestabilan faedah mudah membantu mewujudkan persekitaran kewangan yang boleh dipercayai.

Untuk orang ramai: Faedah mudah memudahkan orang ramai mengira dan mengawal jumlah faedah yang perlu mereka bayar, sekali gus memudahkan peminjaman. Ini menggalakkan orang ramai meminjam wang untuk pelaburan dan penggunaan.

Faedah mudah ialah faedah yang dikira berdasarkan prinsipal awal tanpa menambah sebarang faedah terkumpul sebelum ini. (Sumber: Internet)

Bagi perniagaan, pembayaran faedah tetap membolehkan mereka mengawal risiko dan merancang untuk jangka masa panjang. Ini amat penting terutamanya untuk syarikat baharu, membolehkan mereka menumpukan perhatian pada pembangunan perniagaan tanpa perlu risau tentang kerumitan faedah terakru. Tambahan pula, faedah mudah memudahkan perniagaan untuk mendapatkan pinjaman, sekali gus menyediakan dana tambahan untuk melabur dalam projek baharu dan mengembangkan operasi mereka.

Kestabilan kadar faedah mudah menggalakkan orang ramai untuk menyimpan wang simpanan mereka daripada berbelanja secara boros atau melabur dalam aset berisiko. Ini seterusnya, mengurangkan permintaan pengguna dan tekanan inflasi.

Pada masa yang sama, kestabilan kadar faedah mudah menggalakkan pelabur melabur dalam aset jangka panjang, projek pengeluaran dan infrastruktur. Ini seterusnya meningkatkan bekalan barangan dan perkhidmatan. Peningkatan bekalan ini dapat menurunkan harga, sekali gus menyumbang dengan ketara kepada pencegahan inflasi.

Formula pengiraan faedah mudah

Faedah mudah dikira menggunakan formula berikut:

Faedah mudah = A*n*r /100

Di sana:

A: Jumlah awal wang yang dilaburkan atau dipinjam.

n: Bilangan tempoh pengiraan faedah, biasanya dalam tahun.

r (%): Kadar faedah yang berkenaan.

Berikut adalah contoh khusus:

Anda mendepositkan 50 juta VND ke dalam akaun simpanan bank dengan tempoh 2 tahun dan kadar faedah yang dikenakan sebanyak 6% setahun. Berdasarkan formula pengiraan faedah mudah, kita ada:

Faedah mudah = 50,000,000 * 6 * 2 / 100 = 6,000,000 VND.

Oleh itu, selepas 2 tahun menyimpan dengan faedah mudah, anda akan menerima sejumlah 56 juta VND (prinsipal campur faedah, peningkatan sebanyak 12%).

Kelebihan dan kekurangan faedah mudah

Berkenaan kelebihan:

Amaun faedah yang dibayar ke atas pinjaman tidak berlebihan apabila menggunakan faedah mudah. Ini kerana faedah dikira hanya atas jumlah prinsipal awal, bukan dikompaun daripada tempoh sebelumnya.

Bagi mereka yang mengambil pinjaman jangka pendek atau meminjam sejumlah kecil wang, faedah mudah membolehkan mereka menjimatkan sejumlah besar wang.

Kaedah pengiraan kadar faedah adalah mudah dan senang difahami, sesuai untuk semua orang, terutamanya mereka yang baru berjinak-jinak dalam meminjam atau melabur.

Hutang akan dibayar dengan mudah dan tepat pada masanya hasil daripada ketelusan dan kejelasan faedah mudah.

Berkenaan dengan keburukan:

Faedah mudah tidak mencerminkan kos kewangan dengan tepat: Faedah mudah hanya mengira faedah ke atas jumlah prinsipal awal, tanpa menambah sebarang faedah terkumpul. Oleh itu, ia tidak benar-benar mencerminkan faedah sebenar yang diperolehi daripada pinjaman atau pelaburan berbanding faedah kompaun. Ini boleh menyebabkan pengurangan kos pinjaman dan membuat pilihan yang salah.

Kekurangan fleksibiliti dalam menghadapi turun naik pasaran: Apabila kadar faedah pasaran jatuh, peminjam faedah mudah tidak dapat memanfaatkan kadar yang lebih rendah. Sebaliknya, dengan faedah kompaun, kadar faedah boleh diselaraskan untuk mencerminkan kadar semasa, membantu peminjam menjimatkan dan mengoptimumkan kos kewangan mereka.

Pengiraan kadar faedah yang tidak cekap untuk pinjaman jangka panjang atau besar: Beberapa kes telah menunjukkan bahawa penggunaan kadar faedah mudah tidak memberikan faedah optimum berbanding penggunaan kaedah pengiraan faedah yang lain, terutamanya untuk pinjaman besar atau jangka panjang.

Aplikasi praktikal yang mudah difahami

Dalam praktiknya, faedah mudah sering digunakan untuk beberapa kes tertentu seperti berikut:

Pinjaman peribadi: Dalam pinjaman peribadi, faedah mudah digunakan untuk mengira kadar faedah dengan cepat dan mudah. Ini memudahkan kedua-dua pihak untuk menjejaki dan mengurus jumlah faedah yang perlu dibayar. Selain itu, kos pinjaman dapat diminimumkan dengan memanfaatkan faedah mudah.

Pinjaman jangka pendek: Faedah mudah juga digunakan untuk pinjaman jangka pendek, seperti pinjaman tunai untuk membeli-belah atau penggunaan. Pinjaman ini perlu dibayar balik dengan cepat, jadi penggunaan faedah mudah memudahkan proses pengiraan faedah dan memberikan pulangan yang lebih stabil berbanding faedah kompaun.

[iklan_2]

Sumber: https://vtcnews.vn/lai-don-la-gi-ar913036.html

![[Foto] Majlis resepsi untuk mengalu-alukan Setiausaha Agung dan Presiden To Lam dan isteri dalam lawatan Negara mereka ke Filipina](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komen (0)