|

| Pendapatan bukan faedah adalah salah satu titik terang dalam industri perbankan pada separuh pertama 2025. |

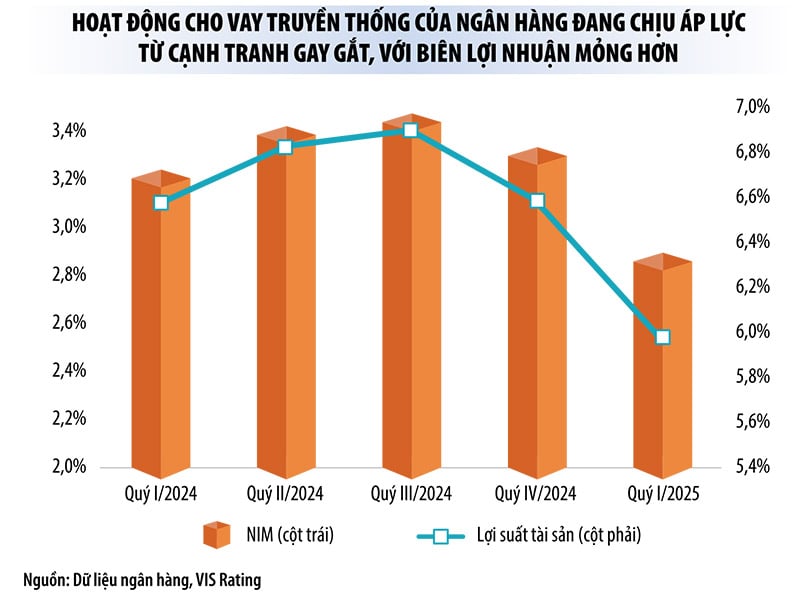

Peningkatan kukuh dalam mengimbangi pendapatan bukan faedah menurun dalam margin faedah bersih

Laporan kewangan suku kedua 2025 menunjukkan bahawa pada separuh pertama tahun ini, pendapatan bukan faedah merupakan salah satu titik terang dalam industri perbankan.

Sebagai contoh, diACB , jumlah pendapatan operasi dalam tempoh 6 bulan pertama tahun ini meningkat dengan tidak ketara berbanding tempoh yang sama tahun lepas, malah pendapatan faedah bersih menurun sebanyak 5.7%, tetapi pendapatan bukan faedah meningkat hampir 40%, hasil sumbangan besar daripada perdagangan pertukaran asing, perdagangan sekuriti pelaburan, kutipan hutang dan pengendalian risiko.

Begitu juga, di VIB, pendapatan faedah bersih dalam 6 bulan pertama tahun ini menurun lebih daripada 11%, manakala pendapatan bukan faedah meningkat hampir 20%. Di LPBank, pendapatan faedah bersih menurun sebanyak 1.3%, manakala pendapatan bukan faedah meningkat sebanyak 17.3%. DiSHB , pendapatan faedah bersih meningkat sebanyak 53%, manakala pendapatan bukan faedah meningkat sebanyak 163%. Di MB, pendapatan bukan faedah meningkat sebanyak 30%, manakala pendapatan faedah bersih meningkat sebanyak 22.8%.

"Dalam konteks persaingan sengit dalam kadar faedah deposit, menyebabkan margin faedah bersih (NIM) mengecil dan pendapatan faedah bersih berada di bawah tekanan, banyak bank secara aktif berkembang menjadi pengurusan aset untuk mempelbagaikan sumber pendapatan mereka di luar aktiviti kredit tradisional. Ini boleh menjadi trend biasa dalam jangka sederhana," kata seorang penganalisis dari SSI Research.

Terutama, pada separuh pertama tahun ini, banyak bank mencatatkan peningkatan mendadak dalam keuntungan daripada aktiviti perniagaan lain, malah meningkat beberapa kali ganda, terutamanya disebabkan oleh lonjakan dalam kutipan hutang dan pengendalian risiko.

Khususnya, di Techcombank, kebanyakan aktiviti perniagaan menurun berbanding tempoh yang sama pada 2024, tetapi keuntungan bersih daripada aktiviti lain meningkat sebanyak 3.1 kali ganda berbanding tempoh yang sama tahun lepas (lebih daripada 66% keuntungan daripada segmen ini datang daripada hutang yang telah diselesaikan). Di ACB, keuntungan bersih daripada aktiviti lain juga meningkat sebanyak 2.9 kali. Di LPBank , hasil daripada hutang yang telah diselesaikan meningkat sebanyak 2.3 kali berbanding tempoh yang sama pada 2024, membantu keuntungan bersih bank daripada aktiviti lain meningkat sebanyak 2.2 kali.

Di KienlongBank, keuntungan bersih daripada aktiviti perniagaan lain meningkat 3 kali ganda berbanding tempoh yang sama tahun lepas (khususnya, kutipan hutang lapuk yang dikendalikan oleh peruntukan risiko meningkat 2.8 kali). Angka ini di SHB meningkat 1.5 kali ganda. Sementara itu, VPBank, VIB dan MB masing-masing mencatatkan peningkatan sebanyak 49%, 63% dan 82%.

Cik Le Thu Uyen, seorang penganalisis di Syarikat Sekuriti VPBank, berkata bahawa pengesahan Resolusi No. 42/2017/QH14 Perhimpunan Nasional mengenai percubaan penyelesaian hutang lapuk institusi kredit mewujudkan titik perubahan penting dalam mengendalikan aset terjamin, membantu bank mempercepatkan pemulihan modal. Ini akan membantu banyak bank untuk terus meningkatkan pendapatan daripada hutang lapuk pada masa akan datang, terutamanya bank yang mempunyai sebahagian besar kredit pengguna.

|

Pendapatan bukan faedah tidak lagi "sampingan"

Pada masa ini, pendapatan faedah masih menyumbang 70-90% daripada jumlah pendapatan operasi bank, tetapi pendapatan bukan faedah memainkan peranan yang semakin penting, dengan kadar pertumbuhan yang cemerlang. Banyak bank menganggap ini sebagai segmen perniagaan strategik, bukannya "menyokong" seperti tempoh sebelumnya.

Menurut Cik Le Thu Uyen, dalam konteks NIM yang semakin menurun, pendapatan bukan faedah memainkan peranan penting dalam mengekalkan jumlah pendapatan operasi dan keuntungan sebelum cukai.

"Kami percaya bahawa pertumbuhan dalam pendapatan bukan faedah pada suku kedua 2025 sebahagiannya akan mengimbangi penurunan NIM di sesetengah bank. Ini akan membantu bank-bank ini mengekalkan jumlah pendapatan operasi dan keuntungan sebelum cukai yang stabil," analisa Cik Uyen.

Pada masa ini, bank seperti Techcombank, Sacombank, VPBank, ACB, VietinBank, MB mempunyai kadar sumbangan yang tinggi daripada pendapatan bukan faedah. Banyak bank, terima kasih kepada ekosistem digital berbilang lapisan mereka, telah mengambil kesempatan daripada kelebihan mereka untuk meningkatkan pendapatan bukan faedah.

Dalam beberapa tahun kebelakangan ini, beberapa siri bank juga telah menggalakkan penggabungan dan pengambilalihan (M&A) syarikat sekuriti dan insurans untuk meningkatkan bahagian pasaran dalam bidang ini, atau berkembang ke sektor sekuriti untuk membantu meningkatkan hasil daripada yuran perkhidmatan dan mengeksploitasi rangkaian pelanggan dengan berkesan untuk membangunkan ekosistem. Pada separuh pertama tahun ini, beberapa bank mengumumkan rancangan untuk membeli saham syarikat sekuriti (Sacombank, SeABank, MSB) atau mengadakan kerjasama strategik dengan syarikat sekuriti (OCB, VIB).

Cik Nguyen Ha My, seorang penganalisis di Syarikat Penarafan VIS, berkata dalam konteks aktiviti pemberian pinjaman tradisional yang berada di bawah tekanan daripada persaingan yang sengit, margin keuntungan yang lebih tipis dan had pertumbuhan kredit masih digunakan, adalah difahami bahawa bank mengembangkan perniagaan sekuriti mereka untuk meningkatkan keuntungan. Pada tahun 2024, beberapa syarikat sekuriti yang dikaitkan dengan bank, seperti Syarikat Saham Bersama Techcom Securities (TCBS), menyumbang dengan ketara (hampir 20%) kepada keuntungan bank induk.

Dalam senarai aktiviti perniagaan tanpa faedah, pakar perbankan menilai bahawa perdagangan pertukaran asing, pelaburan aset (bon kerajaan, sijil dana, dll.), dan perkhidmatan pembayaran bukan lagi "angsa emas". Sementara itu, sektor sekuriti dan insurans masih mempunyai banyak ruang.

Di samping itu, segmen pengurusan aset akan disasarkan oleh banyak bank jika pertukaran emas dan mata wang kripto diwujudkan. Bank yang "cepat" memasuki permainan aset digital akan mendapat manfaat yang besar, bukan sahaja dengan meningkatkan yuran perkhidmatan, tetapi juga dengan mengukuhkan hubungan dengan pelanggan yang bernilai tinggi.

Walau bagaimanapun, penganalisis SSI Research memberi amaran bahawa menyediakan perkhidmatan ini juga menimbulkan banyak risiko kepada bank, yang memerlukan bank menaik taraf sistem kawalan dalaman, rangka kerja pengurusan risiko dan sistem pematuhan undang-undang mereka dengan sewajarnya.

Sumber: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[Foto] Perdana Menteri Pham Minh Chinh menerima Ketua Pengarah Pertubuhan Harta Intelek Dunia (WIPO) Daren Tang](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/25/64a5925ecc2243e09bd7a5695b52e295)

![[Foto] Perasmian Kongres Parti Perhimpunan Kebangsaan Pertama, penggal 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/25/e995fd3a6c724c6c8264b371fb20ab67)

Komen (0)