Peguam Nguyen Hoang Thinh, dari Persatuan Peguam Hanoi , memberikan nasihat berikut mengenai soalan ini:

Mulai 14 Februari 2026, peraturan mengenai lokasi untuk mengemukakan borang cukai pendapatan peribadi bagi individu yang mempunyai pelbagai sumber pendapatan akan berubah secara rasmi mengikut Dekri No. 373/2025/ND-CP. Sehubungan itu:

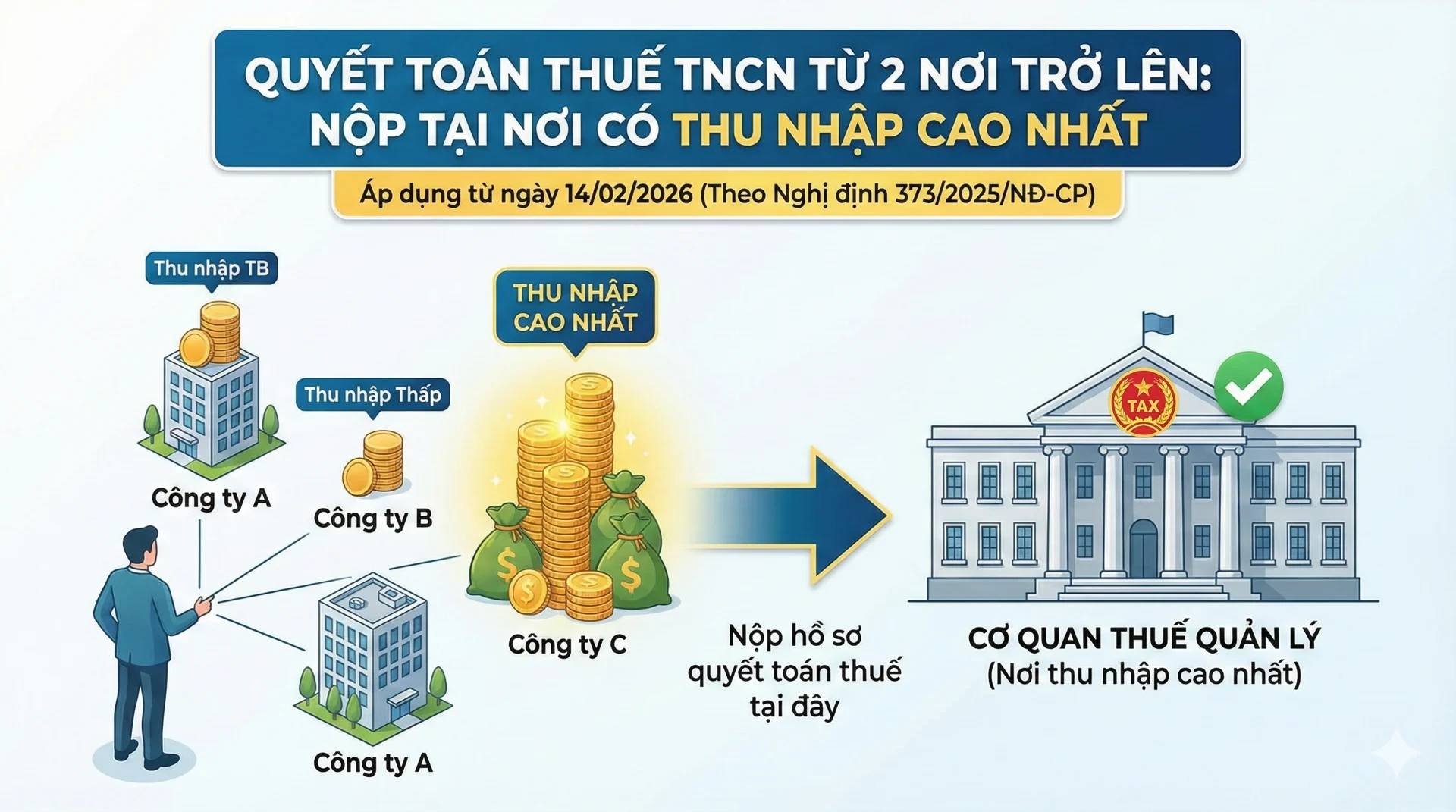

Seperti yang dinyatakan dalam Perkara 3 Dekri No. 373/2025/ND-CP (berkuat kuasa mulai 14 Februari 2026), bagi individu yang memfailkan penyata cukai secara langsung yang merupakan individu pemastautin dengan pendapatan daripada gaji dan upah yang tertakluk kepada cukai pegangan daripada dua atau lebih sumber, mereka mesti mengemukakan dokumen penyata cukai mereka kepada:

- Pihak berkuasa cukai menguruskan secara langsung organisasi yang membayar pendapatan terbesar dalam setahun.

- Di salah satu pihak berkuasa cukai yang menguruskan organisasi secara langsung, sumber pendapatan terbesar akan dibayar jika terdapat beberapa sumber pendapatan terbesar dalam tahun tersebut yang sama nilainya.

Pada masa yang sama, Dekri No. 373/2025/ND-CP juga menambah peraturan berikut: Jika seseorang individu mengemukakan pengisytiharan penyelesaian akhir cukai pendapatan peribadi secara salah seperti yang ditetapkan di atas, pihak berkuasa cukai yang menerima pengisytiharan individu tersebut akan menggunakan maklumat dalam sistem pangkalan data sektor cukai untuk memindahkan pengisytiharan tersebut kepada pihak berkuasa cukai yang menguruskan secara langsung organisasi pembayar pendapatan untuk menjalankan penyelesaian akhir cukai pendapatan peribadi mengikut undang-undang.

Sementara itu, peraturan lama pada titik b.2, klausa 8, Perkara 11 Dekri No. 126/2020/ND-CP adalah berdasarkan sama ada individu tersebut telah menuntut potongan peribadi dan berdasarkan tempat kerja, jadi tempat untuk mengemukakan penyata cukai adalah:

- Pihak berkuasa cukai menguruskan secara langsung organisasi atau individu yang membayar pendapatan yang telah dituntut oleh individu tersebut sebagai potongan peribadi.

- Pihak berkuasa cukai menguruskan organisasi atau individu yang membayar pendapatan akhir: Individu yang menukar tempat kerja mereka dan organisasi atau individu yang membayar pendapatan terakhirnya menggunakan potongan peribadi.

- Pihak berkuasa cukai tempat individu tersebut tinggal:

Individu yang bertukar tempat kerja dan di organisasi tempat mereka terakhir menerima pendapatan tidak menuntut potongan peribadi;

Individu tersebut tidak menuntut potongan peribadi untuk diri mereka sendiri di mana-mana organisasi atau individu yang membayar pendapatan mereka;

Individu yang menetap di Vietnam yang tidak mempunyai kontrak pekerjaan, atau yang mempunyai kontrak pekerjaan kurang daripada 3 bulan, atau yang mempunyai kontrak perkhidmatan dengan pendapatan yang diperoleh dari satu atau lebih tempat di mana 10% telah ditolak;

Individu yang menetap di Vietnam yang, sepanjang tahun tersebut, menerima pendapatan daripada gaji dan upah di satu atau lebih tempat tetapi tidak bekerja dengan mana-mana organisasi atau individu yang membayar pendapatan tersebut pada masa penyelesaian cukai.

Sumber: https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

![[Foto] Setiausaha Agung dan Presiden To Lam mempengerusikan mesyuarat mengenai persediaan untuk semakan semula operasi sistem kerajaan tiga peringkat selama setahun.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Komen (0)