Ini adalah maklumat yang direkodkan pada acara dalam talian "Tinjauan pasaran hartanah pada suku ketiga 2025" dengan tema "Irama" anjuran Batdongsan.com.vn pada pagi 7 Oktober. Acara itu menarik perhatian ramai pakar, pelabur dan perniagaan yang beroperasi dalam sektor hartanah.

Platform pemulihan daripada ekonomi makro

Menurut Encik Nguyen Quoc Anh - Timbalan Ketua Pengarah Batdongsan.com.vn, ekonomi Vietnam pada suku ketiga terus mengekalkan momentum pertumbuhan yang positif, mewujudkan keadaan yang menggalakkan untuk pasaran hartanah. KDNK pada suku ketiga meningkat sebanyak 8.23% - paras tertinggi dalam tempoh yang sama sejak 2011 (kecuali pemulihan pada 2022 selepas pandemik COVID-19). Dalam 9 bulan pertama, KDNK meningkat sebanyak 7.85% dalam tempoh yang sama, menghampiri sasaran 8% atau lebih untuk sepanjang tahun.

Perbelanjaan awam mencecah VND440 trilion, meningkat 37% dalam tempoh yang sama dan menjadi penggerak utama pertumbuhan ekonomi. Satu siri projek infrastruktur utama sedang memasuki fasa pembinaan yang sengit seperti Lapangan Terbang Antarabangsa Gia Binh, Jambatan Ngoc Hoi yang menghubungkan Hanoi - Hung Yen, Lebuhraya Utara - Selatan, Lapangan Terbang Long Thanh... menyumbang kepada pengembangan ruang pembangunan untuk pasaran pinggir bandar - kata Encik Quoc Anh.

Di samping itu, pelaburan langsung asing (FDI) terus mengalir dengan kuat ke dalam hartanah - salah satu daripada tiga sektor utama yang menarik FDI. Penunjuk ekonomi seperti PMI pulih, pengeluaran dan penggunaan domestik berkembang dengan stabil. Walau bagaimanapun, aliran inflasi yang meningkat dan dasar monetari mengembang dengan kadar faedah yang berkurangan juga menimbulkan beberapa cabaran kepada pasaran.

Pakar mengatakan bahawa pasaran hartanah pada suku ketiga 2025 akan melihat perbezaan yang jelas antara saluran pembelian dan penjualan. Selepas suku kedua dengan banyak turun naik makro, tahap minat dalam hartanah untuk dijual pulih dengan cepat, di mana pangsapuri memainkan peranan utama, manakala rumah bandar dan rumah persendirian juga mula menunjukkan tanda-tanda peningkatan. Banyak kawasan mencatatkan peningkatan faedah sebanyak 11-22% berbanding awal tahun.

Sebaliknya, segmen sewa merosot selepas Bulan Hantu (bulan lunar ke-7), terutamanya segmen bilik sewa dan rumah tumpangan. Paras faedah pada September 2025 mencatatkan penurunan sebanyak 8-24% bergantung kepada jenis berbanding bulan sebelumnya.

Hartanah menunjukkan daya tahan yang baik dari segi penyerapan bekalan baharu dan sentimen pasaran. Walau bagaimanapun, tinjauan pembrokeran pada suku ketiga 2025 oleh Batdongsan.com.vn menunjukkan bahawa penyerapan bekalan baharu masih positif, dengan hampir 90% responden menilainya sebagai purata kepada baik, di mana 4% mengatakan ia "sangat baik" dan 25% mengatakan ia "baik". Hanya 12% mengatakan penyerapan tidak optimistik.

Mengenai prospek pasaran untuk suku keempat, 60% broker percaya pasaran akan terus berkembang, di mana 17% menjangkakan pertumbuhan kukuh. Kira-kira satu pertiga percaya pasaran akan kekal stabil, dan hanya 6% menyatakan kebimbangan tentang kemungkinan penurunan.

Terutamanya, segmen pangsapuri masih dinilai tertinggi dari segi potensi pertumbuhan dalam tempoh 6 bulan akan datang dengan 36% pilihan, diikuti oleh rumah persendirian (29%) dan plot tanah (24%). Jenis lain seperti rumah bandar, hartanah resort atau vila hanya menyumbang sebahagian kecil, mencerminkan penumpuan aliran tunai pada produk yang memenuhi keperluan perumahan sebenar dan kecairan yang tinggi.

Mengubah kedudukan saluran pelaburan

Pakar dari Batdongsan.com.vn percaya bahawa 2025 akan menandakan perubahan besar dalam korelasi kadar pelaburan antara saluran aset. Perlu diingat bahawa dalam tempoh 2015-2025, saluran pelaburan di Vietnam telah dibezakan dengan kuat dan 2025 akan menjadi peristiwa penting "perubahan besar" dalam korelasi kadar antara saluran aset.

Emas mendahului dengan peningkatan 3.57 kali ganda berbanding 2015, diikuti oleh tanah dengan peningkatan 3.12 kali ganda, mencerminkan aliran tunai yang kukuh ke dalam aset sebenar yang dikaitkan dengan jangkaan infrastruktur dan pengumpulan jangka panjang. Walaupun pangsapuri tidak membuat kejayaan terkuat, mereka juga mempercepatkan, secara beransur-ansur mengejar tanah berkat kedua-dua memenuhi keperluan perumahan sebenar dan mempunyai potensi pelaburan. Sekuriti mengikuti rapat dengan peningkatan 2.78 kali ganda, mengesahkan peranan mereka sebagai saluran pelaburan yang menarik dalam konteks pemulihan ekonomi dan turun naik global. Sebaliknya, deposit simpanan dan USD menjadi kurang kompetitif, masing-masing meningkat hanya 67% dan 24%.

Salah satu trend yang menonjol pada suku ketiga ialah peralihan aliran tunai dari bandar pusat ke kawasan pinggir bandar - di mana masih terdapat banyak potensi pembangunan dan disokong kuat oleh infrastruktur sambungan antara wilayah.

Cik Nguyen Thi Ngoc Thuong - Pengarah cawangan Batdongsan.com.vn di Hai Phong berkongsi bahawa bukannya menumpukan pada pusat bandar, aliran tunai dan permintaan hartanah beralih dengan kuat ke pinggir bandar - di mana masih terdapat banyak ruang untuk pertumbuhan dan infrastruktur antara wilayah semakin lengkap.

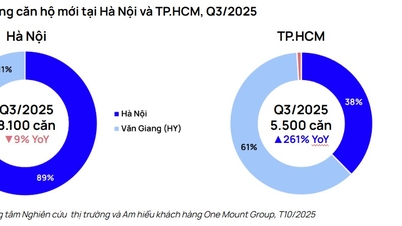

Minat di kedua-dua bandar pusat pada suku ketiga menunjukkan tanda-tanda perlahan. Di Hanoi, faedah menurun sebanyak 22% berbanding tempoh yang sama pada 2024, manakala di Ho Chi Minh City ia hampir rata atau menurun sedikit sebanyak 1% di kawasan baharu. Sebaliknya, wilayah jiran muncul sebagai "titik terang". Pinggir bandar Hanoi berkembang sebanyak 11%. Di luar Hanoi, minat tertumpu di kawasan Hai Phong, Hoa Binh (lama), dan Bac Giang (lama).

Gambar hartanah di Utara pada suku ketiga menunjukkan arah aliran yang jelas untuk beralih keluar dari Hanoi. Kawasan Hai Phong, Hung Yen, Hoa Binh (lama) dan Bac Giang (lama) menjadi "pusat perhatian" apabila menyumbang 80% daripada jumlah kepentingan di seluruh wilayah. Di mana, Hai Phong memegang kedudukan nombor satu dengan indeks 100, Hung Yen di tempat kedua (62) dan Bac Ninh (35) di tempat ketiga - Cik Thuong memaklumkan.

Dari segi kadar pertumbuhan berbanding awal tahun, Hoa Binh (lama) mendahului dengan 65%, diikuti oleh Bac Giang (lama) 61%, Hai Phong 50% dan Bac Ninh 48%). Lokaliti lain seperti Quang Ninh, Hung Yen, Vinh Phuc (lama) juga mengekalkan momentum pertumbuhan 26-42%. Ledakan ini mencerminkan trend peralihan modal ke bandar satelit di sekitar Hanoi - di mana harga kompetitif, sambungan infrastruktur mudah dan terdapat potensi jangka panjang untuk pengembangan.

Sumber: https://baotintuc.vn/kinh-te/suc-bat-thi-truong-bat-dong-san-tu-nhip-dankinh-te-va-dong-tien-dich-chuyen-20251007141259025.htm

![[Foto] Bulan penuaian super bersinar terang pada malam Pesta Pertengahan Musim Luruh di seluruh dunia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Komen (0)