Memetik keselamatan negara, kerajaan AS sedang mempertimbangkan untuk mengetatkan peraturan mengenai modal asing, tetapi penguatkuasaan akan mencabar.

Dalam beberapa bulan kebelakangan ini, perdebatan mengenai mengetatkan peraturan mengenai pelaburan di China telah menjadi hangat dalam politik Amerika. Pada bulan Mac, Jabatan Perbendaharaan dan Perdagangan AS mengeluarkan draf rancangan ini.

Pada bulan April, Penasihat Keselamatan Negara Jake Sullivan mendedahkan dasar itu dalam ucapan. Presiden Biden dijangka mengeluarkan perintah eksekutif berkaitan. Sekutu AS juga sedang mempertimbangkan sekatan yang sama. Pada 20 Jun, Suruhanjaya Eropah mengumumkan rancangan itu, tetapi tidak menjelaskan secara terperinci.

Kandungan khusus dasar AS belum diumumkan. Bagaimanapun, The Economist meramalkan bahawa perintah eksekutif Encik Biden berkemungkinan menumpukan pada mengawal pelaburan dalam tiga jenis teknologi yang dianggap memainkan peranan dalam "menguatkan" kuasa negara: semikonduktor termaju, kecerdasan buatan (AI) dan pengkomputeran kuantum. Paul Rosen, yang bertanggungjawab menyelia keselamatan pelaburan di Kementerian Kewangan, mendedahkan bahawa peraturan itu akan memberi tumpuan kepada "modal pelaburan yang dikaitkan dengan pengetahuan dan kepakaran".

Grafik ahli ekonomi mengenai rancangan AS untuk mengetatkan peraturan modal asing.

Bidang kawalan pelaburan ini bukanlah baharu sepenuhnya. Beberapa syarikat yang mempunyai hubungan dengan tentera China telah disekat daripada menerima pelaburan. Akta Cip AS juga melarang syarikat yang menerima subsidi kerajaan daripada membuat pelaburan yang boleh memanfaatkan industri semikonduktor China.

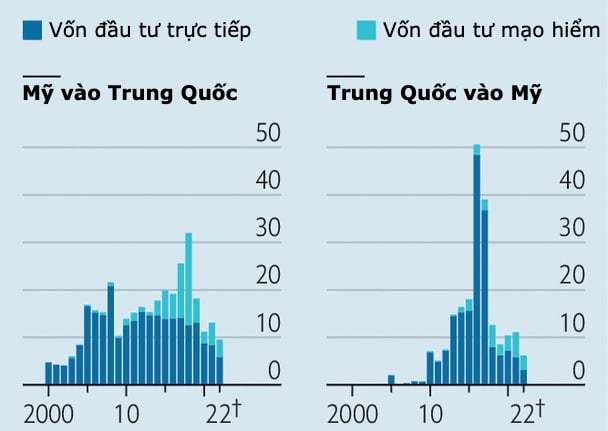

Menurut The Economist , peraturan mengetatkan itu berkemungkinan hanya akan menjejaskan sebahagian kecil pelaburan AS dalam syarikat China, yang berjumlah lebih daripada $1 trilion menjelang akhir 2021. Menurut data daripada firma penyelidikan Rhodium Group, syarikat AS telah membuat pelaburan langsung asing sebanyak $120 bilion di China dan $62 bilion dalam pelaburan modal teroka (VC) sepanjang dekad yang lalu.

Tetapi mengetatkan peraturan untuk pelabur masih membawa risiko. Salah satunya ialah menetapkan peraturan yang terlalu luas boleh menyekat aliran modal dan membebankan pelabur tanpa alasan yang kukuh. Kedua, tidak mudah untuk mengetahui pelaburan mana yang mungkin membocorkan rahsia teknologi.

Gergasi teknologi yang ingin mengembangkan pelaburan pengkomputeran lanjutannya di China mungkin dapat mengenal pasti pelanggaran peraturan dengan mudah. Tetapi pelaburan modal teroka lebih rumit. Sebagai contoh, dana mungkin membeli syarikat tetapi tidak memberikan sebarang kelebihan operasi. Pelaburan modal teroka yang kecil, sebaliknya, mungkin datang dengan kepakaran teknikal yang patut dilindungi.

Menurut Center for Security and Emerging Technology, unit penyelidikan dasar yang berpangkalan di Washington, antara 2015 dan 2021, modal daripada pelabur AS - termasuk dana modal teroka Intel dan Qualcomm - menyumbang 37% daripada $110 bilion yang diperoleh oleh syarikat AI China.

Kehausan untuk pulangan di kalangan dana pencen A.S. telah menjadikan mereka benefisiari pelaburan sedemikian. GGV Capital, sebagai contoh, ialah salah satu pelabur A.S. yang paling aktif dalam syarikat AI China, menurut data daripada PitchBook. GGV Capital juga telah menerima kira-kira $2 bilion daripada enam dana lain dengan aset $600 bilion sepanjang dekad yang lalu.

Risiko keselamatan negara yang ditimbulkan oleh pelaburan sedemikian kepada Amerika Syarikat adalah persoalan terbuka. Bolehkah pelabur China domestik masuk untuk menyediakan pembiayaan jika pelabur AS disekat?

Ada yang mengatakan pentadbiran Biden harus memberikan jawapan yang lebih pasti sebelum meminta pengurus aset dan dana pencen - yang biasanya mengendalikan ratusan dana pelaburan global - untuk mencari jejak syarikat teknologi China dalam portfolio mereka.

Bahaya lain ialah potensi kekeliruan. Di bawah Encik Biden, dasar ekonomi dan keselamatan negara menjadi semakin tidak dapat dibezakan, menurut Economist .

Tahun lalu, presiden mengarahkan Jawatankuasa Pelaburan Asing di Amerika Syarikat (CFIUS), agensi yang menyelia pelaburan di Amerika Syarikat, untuk mengkaji faktor yang lebih luas termasuk daya tahan rantaian bekalan.

Dengan pelaburan asing, sukar untuk menilai secara menyeluruh tawaran berdasarkan piawaian kepentingan nasional umum. Kebimbangan tentang birokrasi yang telah menyebabkan sesetengah pihak mencadangkan kawalan melalui dasar sekatan sedia ada.

Grafik: Ahli ekonomi

Masalah lain ialah walaupun dasar pelaburan asing awal Encik Biden sepatutnya mengehadkan perjanjian yang mengancam keselamatan negara, tidak ada kekurangan penjaja di luar Rumah Putih menggunakannya sebagai alat untuk campur tangan dasar perindustrian yang lebih luas.

Pada 2021, kumpulan penggubal undang-undang dwipartisan memperkenalkan bil penapisan pelaburan asing yang cukup luas untuk menjejaskan lebih 40% pelaburan AS di China, menurut Rhodium Group. Bulan lalu, versi dikemas kini telah dikeluarkan yang akan menyekat pelaburan bukan sahaja dalam teknologi canggih tetapi juga dalam industri termasuk pembuatan auto dan farmaseutikal, dan memberi White House kuasa untuk mengembangkan senarai itu.

Kenaikan dalam sekatan perdagangan tidak terhad kepada AS. Sidang kemuncak G7 pada bulan Mei termasuk komitmen untuk berbuat demikian. Kesan ke atas pelaburan Barat di China akan bergantung kepada sejauh mana sekatan yang akhirnya dipersetujui.

Walaupun unjuran ini, pelaburan AS sebenarnya telah menurun. Aliran modal teroka ke China telah menjunam lebih daripada 80% sejak kemuncaknya pada 2018. Salah satu sebabnya ialah persekitaran perniagaan yang semakin merosot di China.

Bulan ini, Sequoia, firma modal teroka utama AS, mengumumkan ia akan menghentikan operasinya di China menjelang 2024. Penggubal dasar Hawkish kini yakin bahawa aliran modal telah perlahan tanpa mereka perlu campur tangan.

Phien An ( menurut The Economist )

Pautan sumber

![[Foto] Perdana Menteri Pham Minh Chinh mempengerusikan mesyuarat kedua Jawatankuasa Pemandu mengenai pembangunan ekonomi swasta.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Komen (0)