Dit is het resultaat van onafhankelijk onderzoek door Vietnam Report, gebaseerd op wetenschappelijke en objectieve principes, om belangrijke spelers in de bouwsector te erkennen en te eren die zich hebben ingezet voor vele successen in het leveren van producten aan klanten, het opbouwen van een indrukwekkend imago bij het publiek en investeerders, het tonen van een sterke veerkracht met een stabiele financiële positie en een goed doorzettingsvermogen in het licht van talrijke moeilijkheden, zoals de afname van het aanbod vóór COVID-19, de gevolgen van de pandemie, het Russisch-Oekraïense conflict, fluctuerende grondstofprijzen, oplopende inflatie en sterk stijgende rentetarieven.

De bedrijven werden geselecteerd uit een database van Vietnamese bedrijven in de ranglijststudies van Vietnam Report over de bouwsector, waarbij gebruik werd gemaakt van financiële gegevens die waren bijgewerkt tot 31 december 2022. In combinatie met mediacodering (codering van persberichten), enquêtes onder onderzoeksdeelnemers en belanghebbenden, was het doel een uitgebreide, objectieve en complete beoordeling te geven van bedrijven gedurende de recente uitdagende periode, waarbij de volgende prominente namen werden uitgelicht.

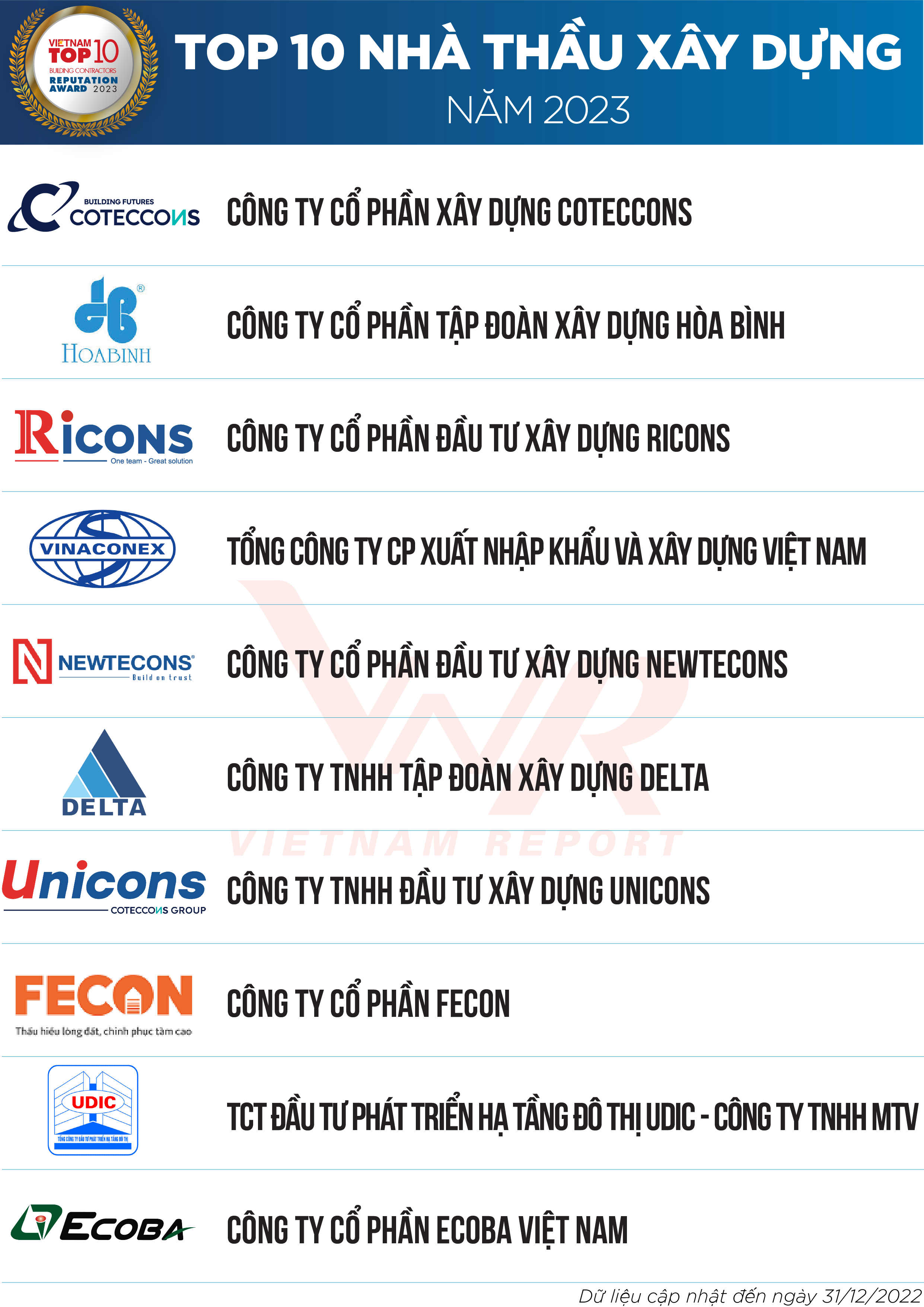

Lijst 1: Top 10 bouwbedrijven van 2023

Lijst 2: Top 5 werktuigbouwkundige en elektrotechnische aannemers van 2023

Een terugblik op het zelfselectieproces in de bouwsector gedurende de afgelopen 5 jaar.

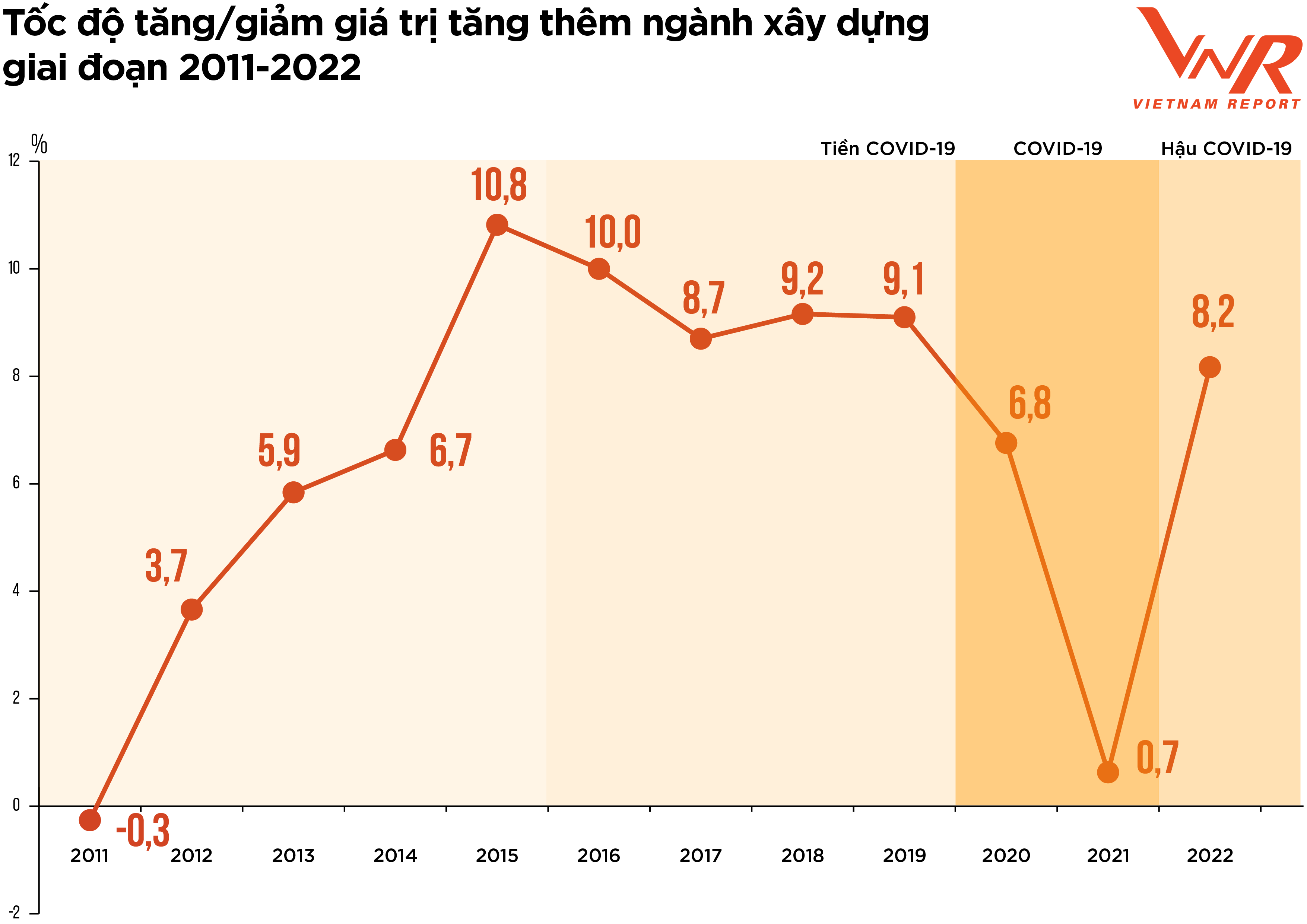

Figuur 1: Groei-/afnamepercentage van de toegevoegde waarde in de bouwsector van 2011 tot 2022.

"Screening" of "zelfaanpassing" zijn termen die de ontwikkelingen op de bouwmarkt in de afgelopen vijf jaar het beste weergeven, na een periode van sterke groei van 2021 tot 2025. Met name de eerste maanden van 2020 werden gekenmerkt door de COVID-19-pandemie, die als een "zwarte zwaan" fungeerde, alle aspecten van het sociaaleconomische leven ontwrichtte en de wereldwijde overgang naar een nieuwe economische cyclus versnelde. Terugkijkend op de marktontwikkelingen in de afgelopen periode, kunnen deze worden onderverdeeld in drie fasen die overeenkomen met de reactie op de pandemie, zoals hieronder beschreven.

Ten eerste, de periode vóór COVID-19. Na een snelle groei in 2017-2018 stagneerde de vastgoedmarkt in 2019 plotseling, voornamelijk door juridische problemen. Dit leidde tot een aanzienlijke afname van het aanbod aan bouwprojecten, wat bleek uit een substantiële daling van het aantal goedgekeurde projecten. Volgens gegevens van de Vietnamese Vereniging van Vastgoedeigenaren werden in 2019 in Hanoi slechts 5 nieuwe projecten goedgekeurd die in aanmerking kwamen voor uitvoering. Een enquête van Vietnam Report uit februari 2020 toonde aan dat 91,4% van de bouw- en installatiebedrijven de afname van het aantal goedgekeurde projecten als hun grootste uitdaging in 2019 beschouwde.

Ten tweede, de COVID-19-periode. Deze periode werd gekenmerkt door verstoringen en instabiliteit als gevolg van de pandemie. Door de sterke uitbraak van de ziekte werden veel plaatsen gedwongen sociale afstand te bewaren, wat leidde tot het stilleggen of vertragen van veel projecten als gevolg van verstoringen in de aanvoer van materialen en arbeidskrachten. De meest zichtbare economische verliezen waren: de kosten voor het in stand houden van het systeem, de kosten voor ziektepreventie en -bestrijding, en de kosten voor het mobiliseren van middelen na de lockdowns. 37,9% van de bedrijven die deelnamen aan een enquête van Vietnam Report in februari 2021 gaf aan dat meer dan 20% van hun projecten/contracten vertraging opliep of kosten met zich meebracht als gevolg van COVID-19. In deze periode stegen ook de prijzen van bouwmaterialen. De prijsindex voor grondstoffen, brandstoffen en bouwmaterialen is met 6,4% gestegen ten opzichte van een jaar eerder, als gevolg van de hoge vraag naar bouwmaterialen terwijl de toeleveringsketen sinds 2020 nog steeds verstoord is. Aangezien de kosten van bouwmaterialen ongeveer 65-70% van de geschatte bouwkosten uitmaken, heeft de stijging van de bouwmateriaalprijzen directe gevolgen voor de investeringskosten in de bouw, de efficiëntie van veel projecten en tast het de winstmarges van bedrijven aan.

Sommige experts in de sector zijn van mening dat de "prijsstijging" alle resterende potentiële winst heeft weggevaagd, waardoor veel bedrijven verlies lijden. Volgens gegevens van het Algemeen Bureau voor de Statistiek bedroeg de groei van de gehele sector in 2021 slechts 0,63% - een zeer laag percentage vergeleken met de gemiddelde groei van 7,2% over de afgelopen 10 jaar.

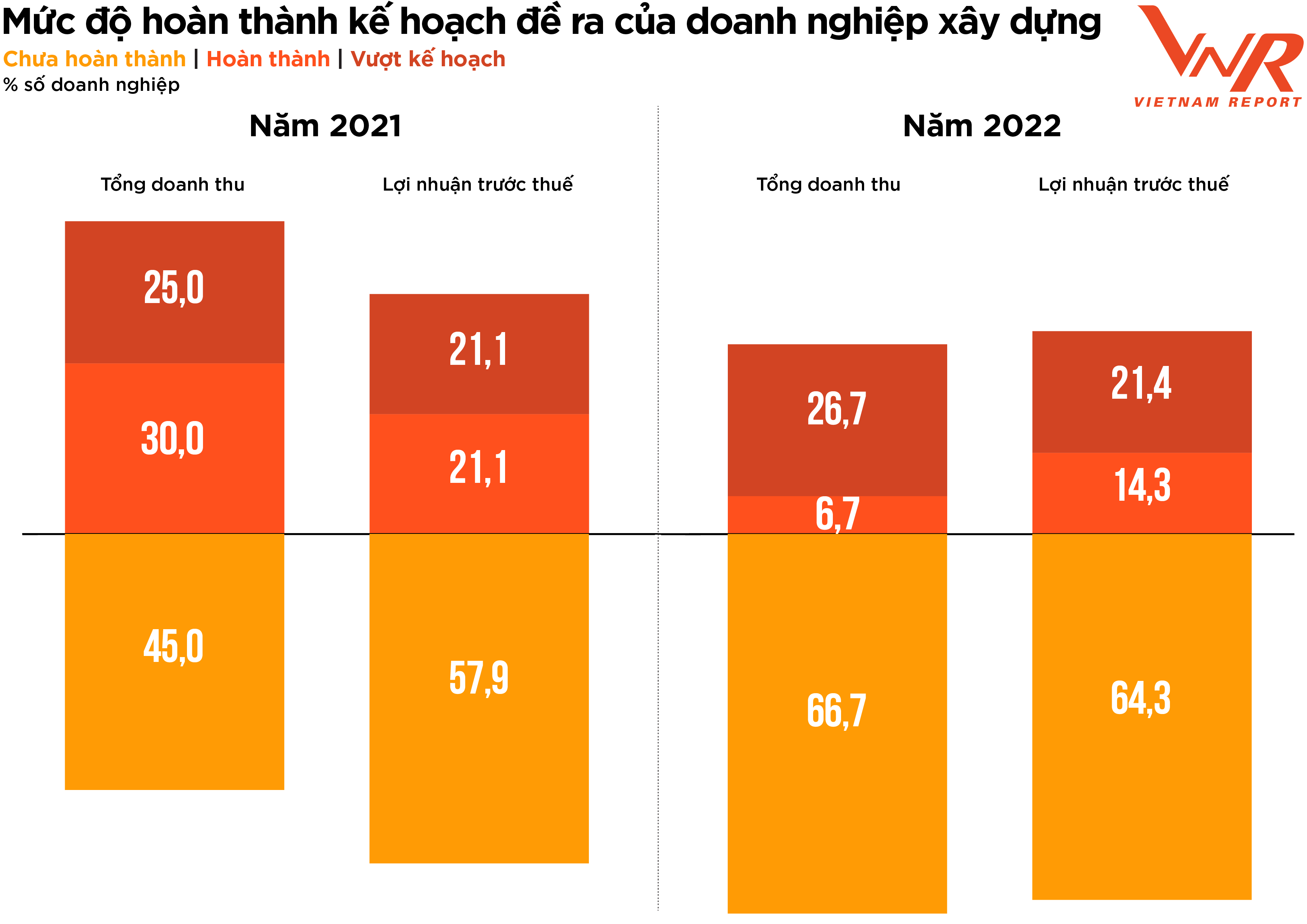

Figuur 2: De mate waarin het bouwbedrijf zijn geplande doelstellingen heeft bereikt.

Ten derde, de periode na COVID-19. Na twee jaar van stagnatie als gevolg van de pandemie, begon de bouwsector 2022 met hoge verwachtingen van herstel. Aan het begin van 2022 noteerden veel bouwbedrijven een sterke groei in de waarde van getekende contracten (orderportefeuille) en een positieve vraag naar civiele bouwprojecten na de lockdownperiode. Kort daarna werd de financiële gezondheid van bedrijven in de sector echter aangetast door een reeks tegenwinden.

Ten eerste heeft de overheid een reeks maatregelen genomen om de obligatiemarkt te saneren en de kredietverlening aan de vastgoedsector te beperken, waardoor de liquiditeit op de vastgoedmarkt is vastgelopen. Omdat alle betrokken partijen deel uitmaken van het ecosysteem van vastgoed, bouw en bouwmaterialen, stagneert de cashflow van aannemers ook zodra de kapitaalstroom van projectontwikkelaars wordt geblokkeerd, doordat de openstaande schulden van projectontwikkelaars zich opstapelen. Ondertussen worstelen aannemers nog steeds om de steeds heviger wordende prijsstijging het hoofd te bieden.

Volgens leiders van verschillende bedrijven in de sector zijn de materiaalprijzen dramatisch gestegen vanaf het moment dat ze deelnamen aan de aanbestedingsprocedure tot de definitieve kostenraming voor de bouw. Sommigen wisten zelfs al vóór de start van de werkzaamheden dat ze verlies zouden lijden. Sommige bedrijven met een stabiele financiële positie en een goede weerstand tegen tegenslagen konden de prijsstijging doorstaan, terwijl anderen zich gedwongen zagen zich terug te trekken uit de aanbesteding. Volgens een onderzoek van Vietnam Report meldde 86,7% van de bouwbedrijven een stijging van de totale kosten ten opzichte van het voorgaande jaar, een hoger percentage dan de kostenstijging in de periode 2020-2021 (+44,6%). Het percentage bedrijven dat de omzet- en winstdoelstellingen haalde, daalde, terwijl het percentage bedrijven dat deze doelstellingen niet haalde, hoger lag dan een jaar geleden.

Ondanks de algemene economische uitdagingen bereikte de toegevoegde waarde van de bouwsector in 2022 8,17%, wat nog steeds lager is dan de groei vóór COVID-19, maar een aanzienlijke verbetering ten opzichte van de twee jaar van marktstagnatie als gevolg van de pandemie. Dit droeg 0,59 procentpunt bij aan de totale toegevoegde waarde van de gehele economie.

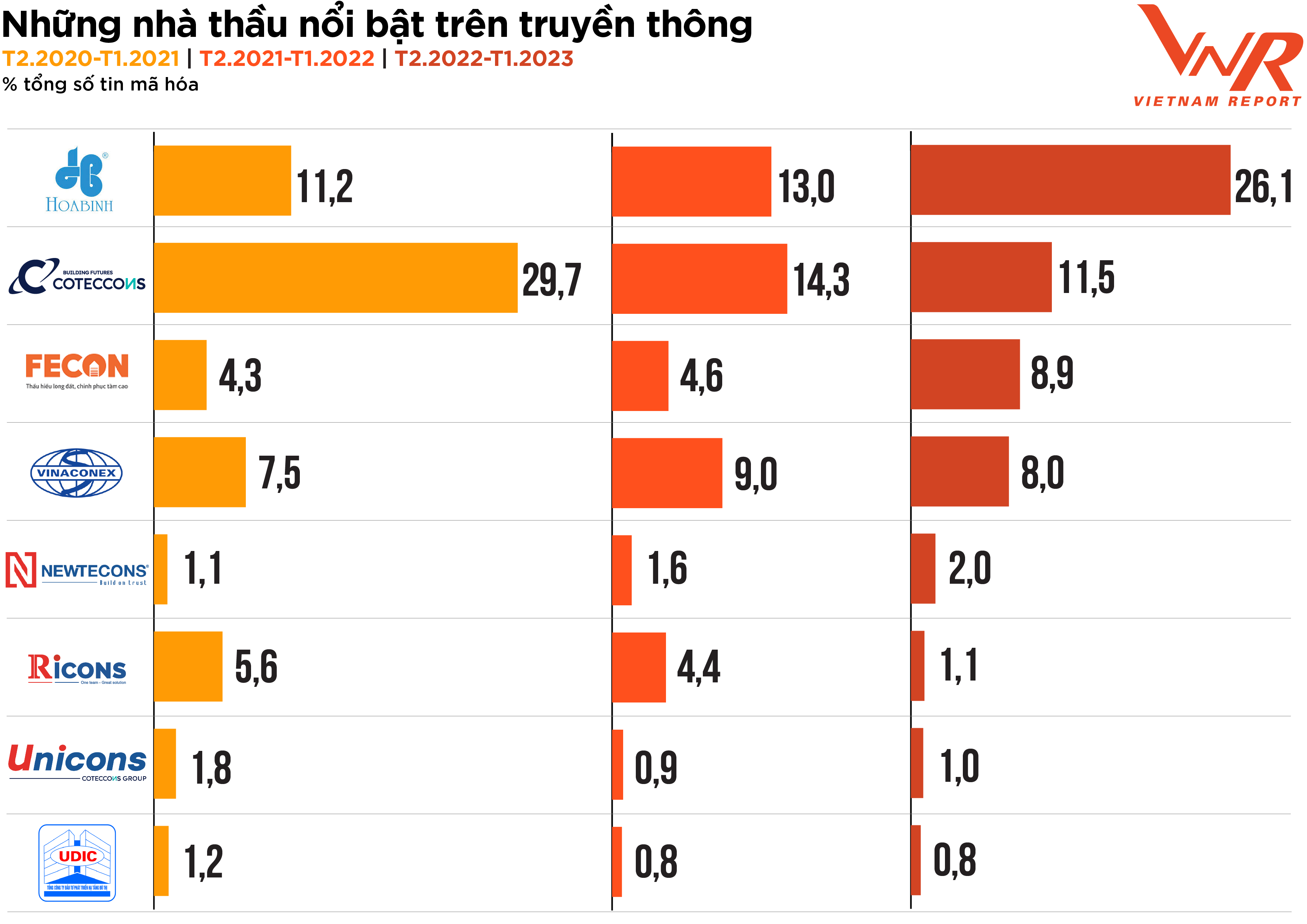

Het marktonderzoeksproces, dat de pijlers van de bouwsector gedurende de recente moeilijke periode in kaart brengt, wordt ook nauwkeurig weerspiegeld door de media. De media-analyse van Vietnam Report van februari 2020 tot heden laat zien dat, hoewel de bedrijfsactiviteit enigszins is vertraagd door marktschommelingen, de media-activiteiten van bedrijven in de sector zeer actief blijven, waarbij de meeste aannemers vaker in de media verschijnen dan in voorgaande jaren. Hoa Binh en Coteccons blijven de twee aannemers die de meeste media-aandacht trekken. Fecon en Newteccon zijn aannemers met een vrij stabiele toename in media-optredens. (Figuur 3)

Figuur 3: Bekende aannemers in de media

Volgens Vietnam Report wordt een bedrijf als "effectief" beschouwd op het gebied van media-aandacht wanneer het informatie over 10 van de 24 thematische groepen verspreidt, en als "uitzonderlijk effectief" wanneer het over 15 van de 24 thematische groepen verspreidt. Uit de media-analyse blijkt dat het percentage bedrijven dat "effectief" scoorde het afgelopen jaar aanzienlijk is gedaald, tot slechts 20,5% vergeleken met 45,1% en 39,1% in de twee voorgaande jaren. Financiën/bedrijfsresultaten was het meest populaire mediathema, goed voor 21,9%, waarmee het andere onderwerpen zoals aandelen en imago/PR/schandalen ruimschoots overtrof. Dit weerspiegelt nauwkeurig de grootste zorg van de bouwsector in een turbulent jaar: de financiële gezondheid en veerkracht van bedrijven.

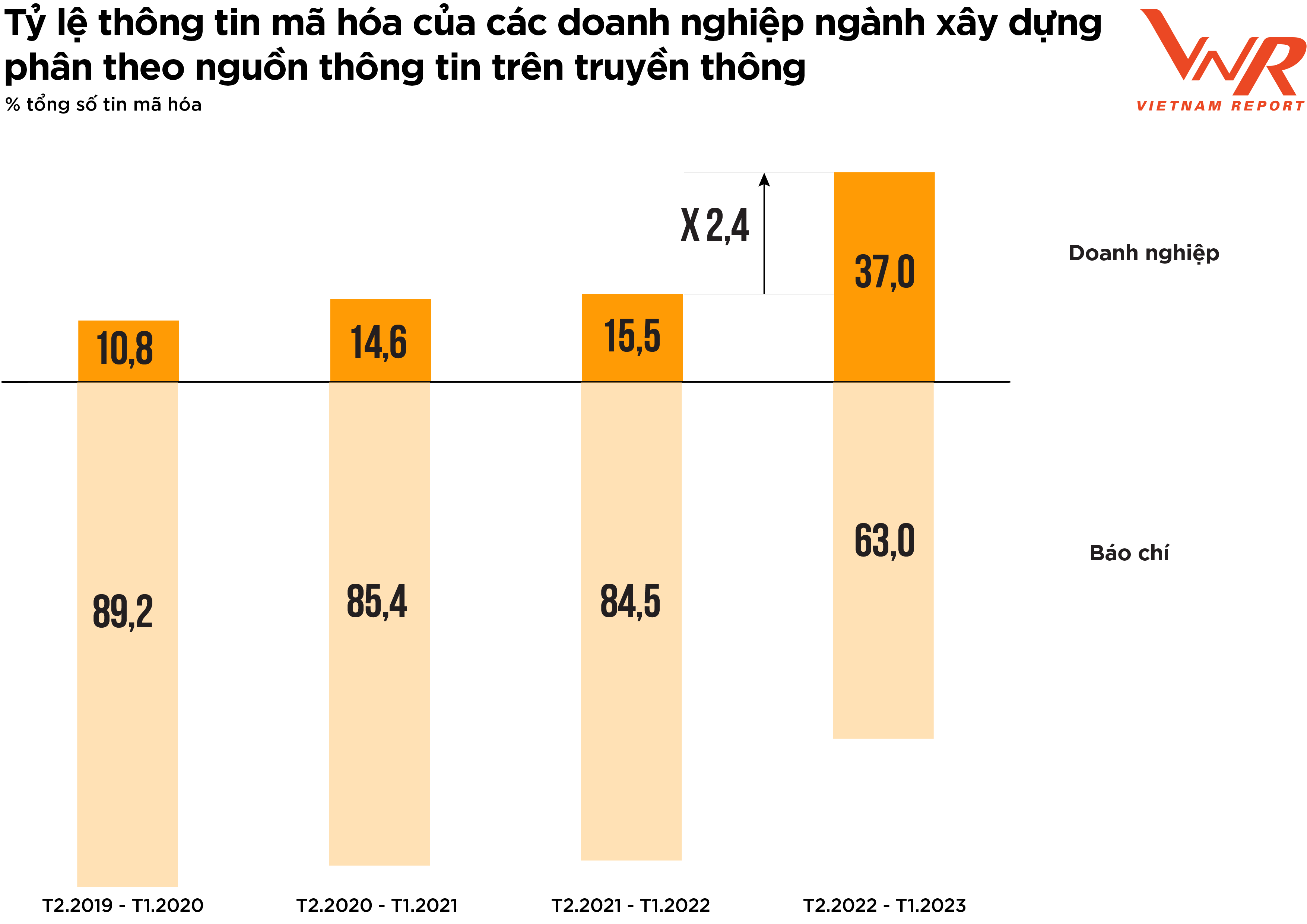

Figuur 4: Percentage van gecodeerde informatie over bedrijven in de bouwsector per mediabron.

De resultaten van de media-analyse van Vietnam Report wijzen op een positief teken: bedrijven in de sector worden steeds proactiever in hun communicatieactiviteiten. Het aandeel nieuws dat bedrijven het afgelopen jaar hebben verspreid, is aanzienlijk toegenomen in vergelijking met voorgaande perioden (Figuur 4).

Eerdere studies van Vietnam Report hebben aangetoond dat wanneer bedrijven niet proactief communiceren en de meeste informatie aan de pers overlaten, ze niet hebben geanticipeerd op of zich niet hebben voorbereid op mogelijke onvoorziene media-incidenten, waardoor het communicatierisico toeneemt. In een volatiele markt is het vergroten van hun aandeel in de media een effectieve oplossing om bedrijven te helpen hun imago in de ogen van het publiek en investeerders te behouden.

Vooruitzichten voor 2023: Uitdagingen proactief aanpakken - Lichtpuntjes in de infrastructuur- en industriële sectoren.

De meeste bedrijven die deelnamen aan de enquête van Vietnam Report in februari 2023 waren tamelijk voorzichtig over de zakelijke vooruitzichten voor dit jaar. Volgens de inschatting van de leiders van enkele grote bedrijven in de sector zal 2023 nog steeds een zeer moeilijk jaar worden voor aannemers, omdat ze onder grote financiële druk staan. Gezien de waardeketen in de bouwsector ontvangen aannemers tijdens de uitvoering van bouwprojecten de volgende inkomstenstromen van de projectinvesteerder: (1) een voorschot aan de aannemer vóór aanvang van de bouw; (2) betaling op basis van de voortgang van de bouw en de oplevering van het werk.

In werkelijkheid lopen hoofdaannemers echter vaak het risico op liquiditeitstekorten en moeten ze voor de realisatie van projecten een beroep doen op kredietfinanciering, om drie redenen. Ten eerste moeten de bouwkosten doorgaans al vroeg worden betaald. Ten tweede verlopen de betalingen van de investeerder vaak traag. Ten derde zijn onderaannemers/bouwteams vaak kleinschalig en hebben ze moeite met het verkrijgen van krediet, waardoor de druk van liquiditeitstekorten en schulden op de hoofdaannemers terechtkomt. Ten tijde van het onderzoek in februari 2023, waarin de toegang tot kapitaal werd beoordeeld, was bijna de helft van de bouwbedrijven van mening dat dit moeilijker zou zijn dan het jaar ervoor, hoewel dit percentage was gedaald ten opzichte van de resultaten van het onderzoek een jaar eerder (-25,0%).

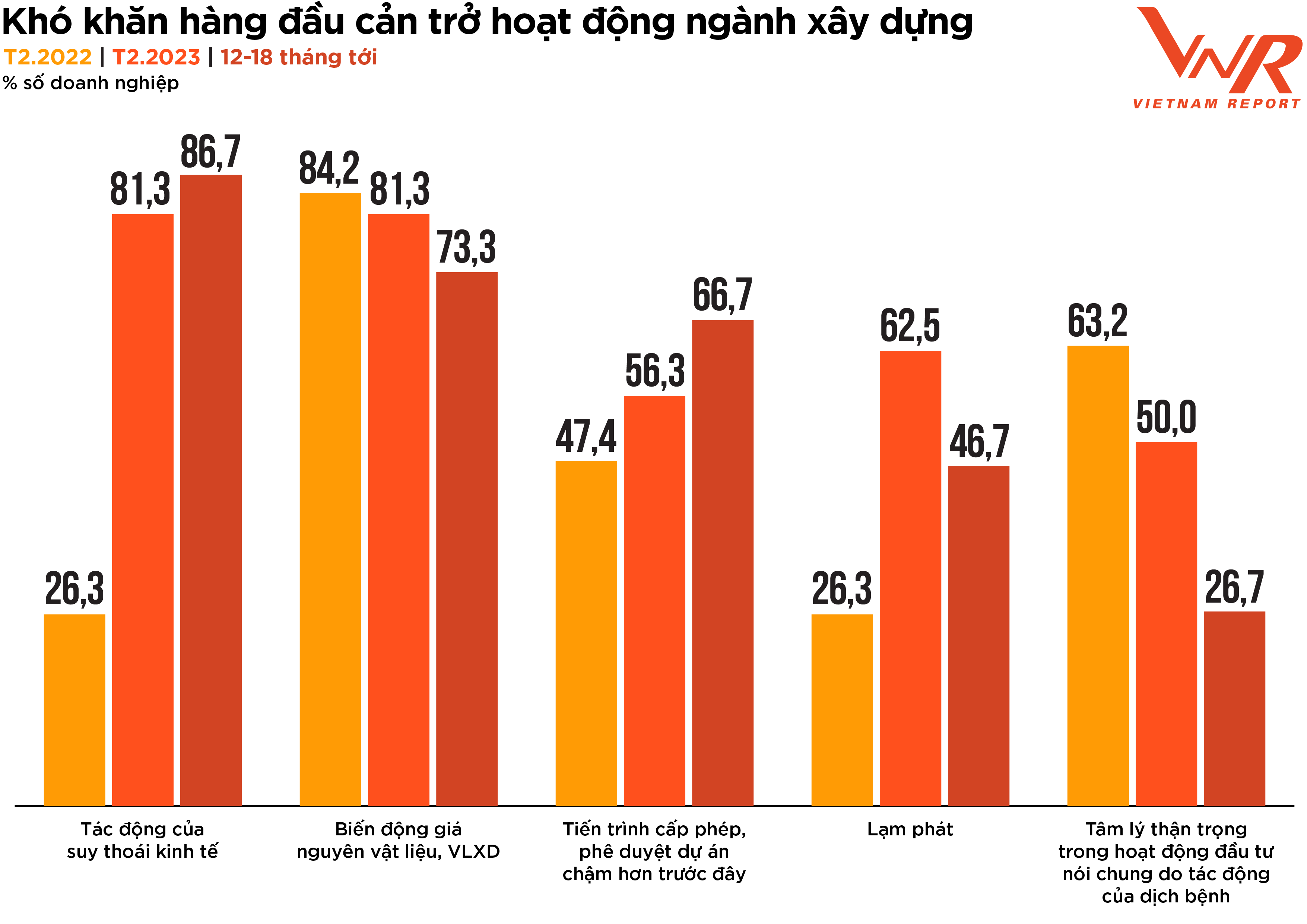

Uit de enquête van Vietnam Report blijkt ook dat het percentage bedrijven dat zich zorgen maakt over de impact van de economische neergang en de trager verlopende vergunnings- en goedkeuringsprocedures voor projecten de komende 12-18 maanden zal blijven toenemen. Tegelijkertijd zullen de problemen die samenhangen met schommelende grondstofprijzen, inflatie en een terughoudend investeringssentiment als gevolg van de pandemie geleidelijk aan minder impact hebben. (Figuur 5).

Figuur 5: De belangrijkste uitdagingen die de bouwsector belemmeren.

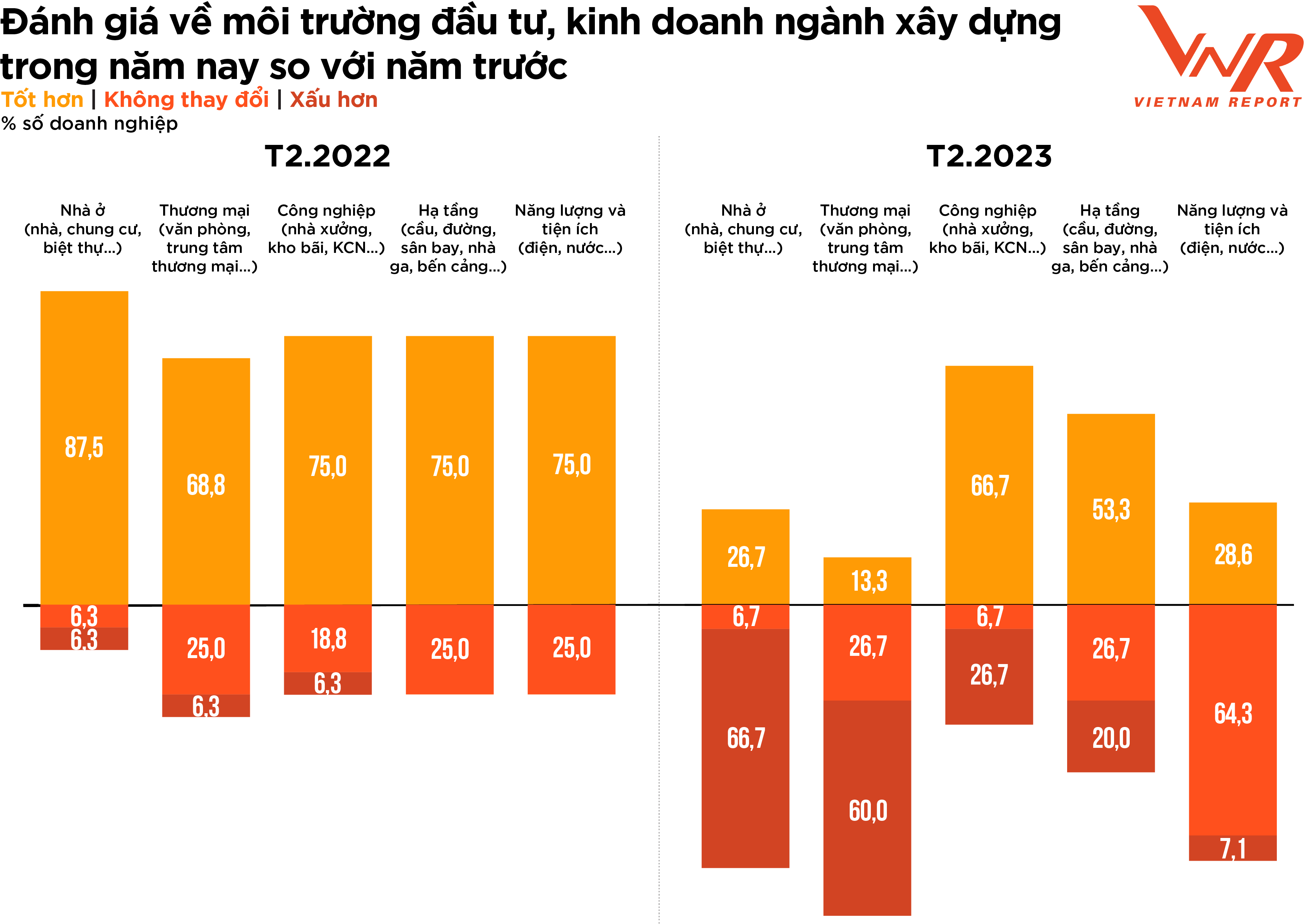

Wat betreft het investerings- en ondernemingsklimaat in de bouwsector, toonden de meeste bedrijven een voorzichtiger houding dan het voorgaande jaar, met duidelijke verschillen tussen de sectoren. Hoewel twee derde van de bedrijven van mening was dat er geen significante veranderingen waren opgetreden in de energie- en nutsvoorzieningsbouw ten opzichte van het voorgaande jaar, beoordeelde de meerderheid van de bedrijven de woningbouw en de utiliteitsbouw negatief, omdat de vraag in dit segment niet was verbeterd en de concurrentiedruk was toegenomen (Figuur 6).

Figuur 6: Beoordeling door bouwbedrijven van het investerings- en ondernemingsklimaat in de bouwsector dit jaar vergeleken met vorig jaar.

Positieve signalen komen dit jaar uit de infrastructuur- en industriële bouwsector. Voor infrastructuurprojecten (met name snelwegprojecten) wordt, ondanks de impact van hoge inputkosten door materialen die een groot deel van de totale kosten uitmaken, zoals grond en zand, waarvan de prijzen blijven stijgen, een impuls verwacht van overheidsinvesteringen. De periode 2023-2024 zal naar verwachting de piekperiode van overheidsinvesteringen zijn, wat een grote bron van werk zal opleveren voor infrastructuurbedrijven. In oktober 2022 kondigde het Ministerie van Transport een extra investering van 71,7 biljoen VND (2,9 miljard USD) aan in het overheidsinvesteringsplan voor de periode 2021-2025 om de wegenbouw te financieren. Volgens het Algemeen Bureau voor de Statistiek wordt het gerealiseerde investeringskapitaal van de staatssector in het eerste kwartaal van 2023 geschat op 153 biljoen VND, een stijging van 11,5% ten opzichte van dezelfde periode vorig jaar. De verwachte toename van overheidsinvesteringen in de komende periode kan een impuls geven aan het herstel van veel bedrijven.

Volgens een rapport van de Vietnamese Vereniging van Bouwbedrijven (VACC) daalde de werkdruk in de bouwsector in 2022, met uitzondering van de industriële bouw (10%), die stabiel bleef. Vooruitkijkend naar 2023 zal de industriële bouw naar verwachting een lichtpunt blijven en de algehele groei van de sector ondersteunen, waarbij 66,7% van de bedrijven vertrouwen uitspreekt in een positievere toekomstvisie.

In de komende periode stabiliseren de prijzen van staal en plaatmetaal, die een groot deel van de bouwkosten in de industrie uitmaken, zich geleidelijk. De winstmarges voor bedrijven in deze sector zullen naar verwachting verbeteren, omdat contracten met leveranciers worden aangepast aan de nieuwe eenheidsprijzen. Daarnaast is er de impuls van de explosief groeiende vraag naar fabrieksbouw en infrastructuur voor industrieparken. Mondiale productienetwerken zijn nog steeds in beweging en Vietnam is de afgelopen jaren uitgegroeid tot een toonaangevende locatie voor internationale bedrijven om hun industriële en productievestigingen te vestigen, waarbij veel toonaangevende bedrijven hun voornemen hebben bevestigd om meer in het land te investeren.

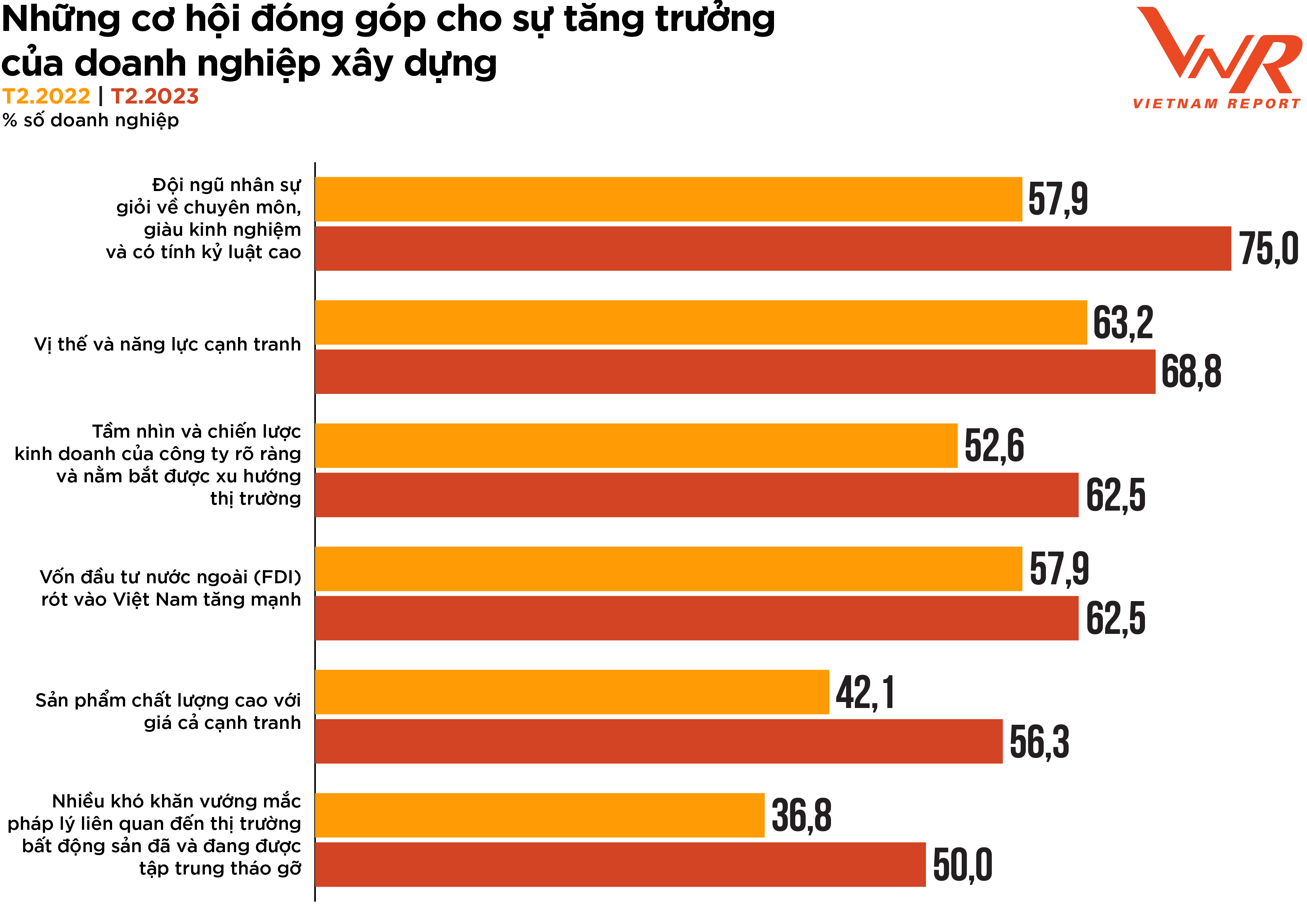

Figuur 7: Kansen die bijdragen aan de groei van bouwbedrijven.

Uit het onderzoek van Vietnam Report blijkt dat er zes mogelijkheden zijn om de bouwactiviteiten dit jaar te stimuleren, waaronder: (1) een hoogopgeleide, ervaren en gedisciplineerde beroepsbevolking; (2) een sterke concurrentiepositie en capaciteit; (3) een duidelijke visie en bedrijfsstrategie en inzicht in markttrends; (4) een sterke toename van buitenlandse directe investeringen (FDI) in Vietnam; (5) hoogwaardige producten tegen concurrerende prijzen; en (6) de vele juridische problemen met betrekking tot de vastgoedmarkt die zijn aangepakt en nog steeds worden aangepakt (Figuur 7). Van deze factoren wordt de hoogopgeleide, ervaren en gedisciplineerde beroepsbevolking beschouwd als de belangrijkste drijvende kracht achter de groei van de sector en is het ook de factor die door het grootste percentage bedrijven wordt gekozen in vergelijking met 2022 (+17,1%). Gezien het arbeidsintensieve karakter van de bouwsector is de kwaliteit van het personeel cruciaal voor de ontwikkeling en het succes van bouwbedrijven. Een bekwame en hooggespecialiseerde beroepsbevolking is essentieel voor het tijdig, binnen budget en volgens de vereiste normen voltooien van projecten. Het verbeteren van de kwaliteit van het personeel heeft daarom een directe impact op de productiviteit, efficiëntie en winstgevendheid van bouwbedrijven.

De bouwsector is de afgelopen jaren een van de sectoren geweest die de meeste buitenlandse directe investeringen (FDI) heeft aangetrokken. Twee derde van de bouwbedrijven verwacht dan ook dat FDI een drijvende kracht zal zijn achter de algehele ontwikkeling van de sector in de komende periode. Medio februari 2023 meldde het Agentschap voor Buitenlandse Investeringen van het Ministerie van Planning en Investeringen dat Vietnam naar verwachting tussen de 831,1 en 877,3 biljoen VND (36 tot 38 miljard dollar) aan FDI zal aantrekken in 2023 – een stijging ten opzichte van de 287,7 biljoen VND (27,7 miljard dollar) in 2022. Dit versterkt het groeivertrouwen van de bouwsector, ondanks de uitdagingen waarmee de sector te kampen heeft.

De verwachtingen zijn hooggespannen voor proactieve doorbraken en het vormgeven van de bouwmarkt in de nieuwe economische cyclus.

Terugkijkend is het duidelijk dat gebeurtenissen zoals COVID-19, strengere kredietvoorwaarden, nieuwe productietechnologieën, digitalisering en nieuwe materiaaltechnologieën de gehele bouwsector, en individuele bedrijven, hebben getransformeerd en een compleet nieuw, sterker en veerkrachtiger imago hebben gegeven. Hoewel de sector vaak een passieve rol speelt vanwege de afhankelijkheid van partners voor cashflow, levering en winst, nemen bouwbedrijven nu steeds vaker proactieve maatregelen om zichzelf te redden en hun reputatie bij investeerders, klanten en stakeholders te versterken.

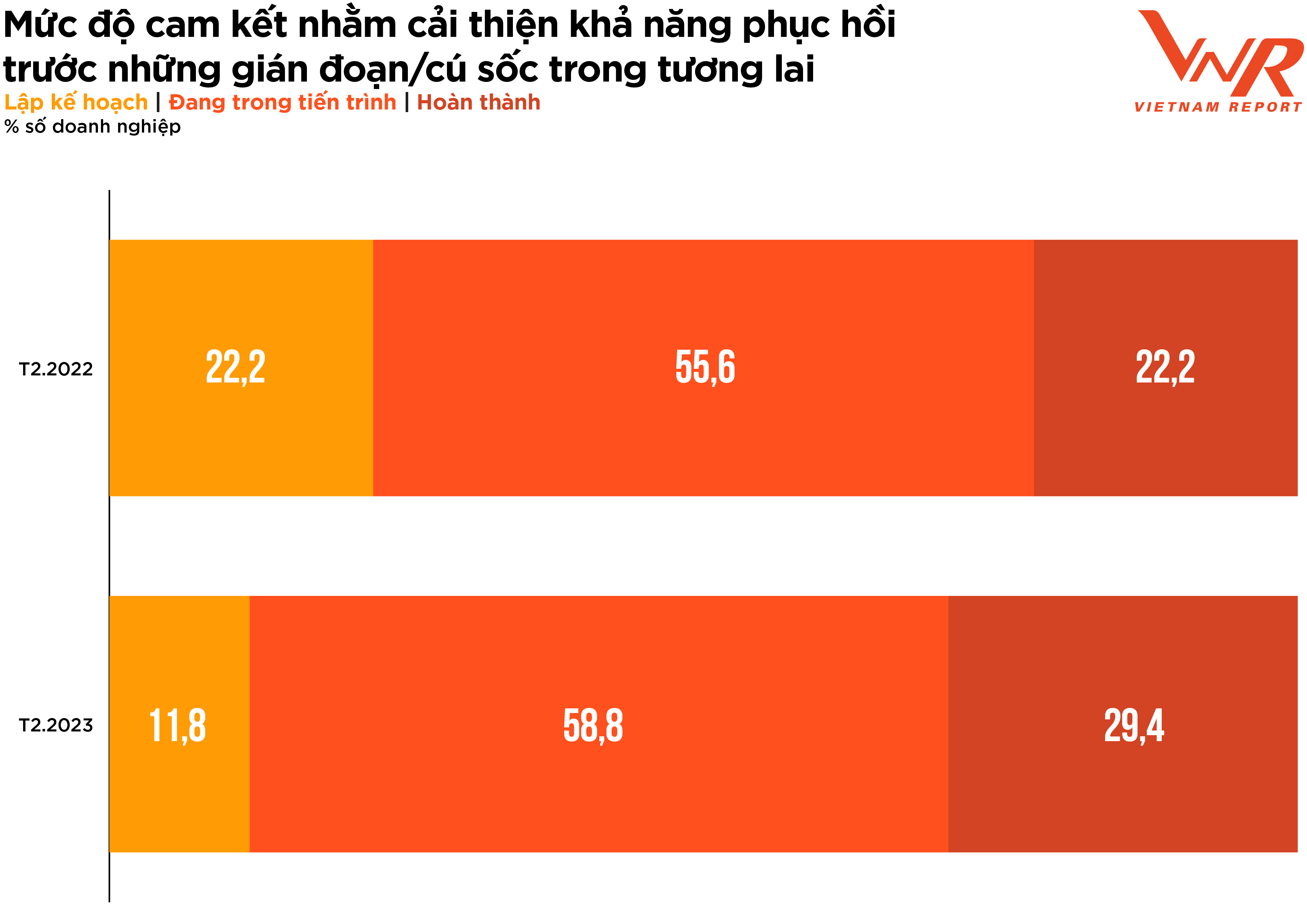

Op een schaal van 5 gaven bedrijven in de sector een score van 4,5 punten voor het belang van het opbouwen van veerkracht bij de uitvoering van projecten en de toewijzing van kapitaal. Dit is een zeer belangrijk niveau, een stijging van 0,3 punten ten opzichte van de resultaten van het onderzoek van vorig jaar.

De beoordeling van de mate van betrokkenheid bij het verbeteren van de weerbaarheid van bouwbedrijven bij de uitvoering van projecten en de toewijzing van kapitaal ter voorbereiding op toekomstige verstoringen laat een positief signaal zien, met een verschuiving in het aandeel bedrijven in de planningsfase naar bedrijven in het verbeteringsproces en bedrijven die de projecten al hebben afgerond (Figuur 8).

Figuur 8: Mate van betrokkenheid bij het verbeteren van de weerbaarheid tegen toekomstige verstoringen/schokken

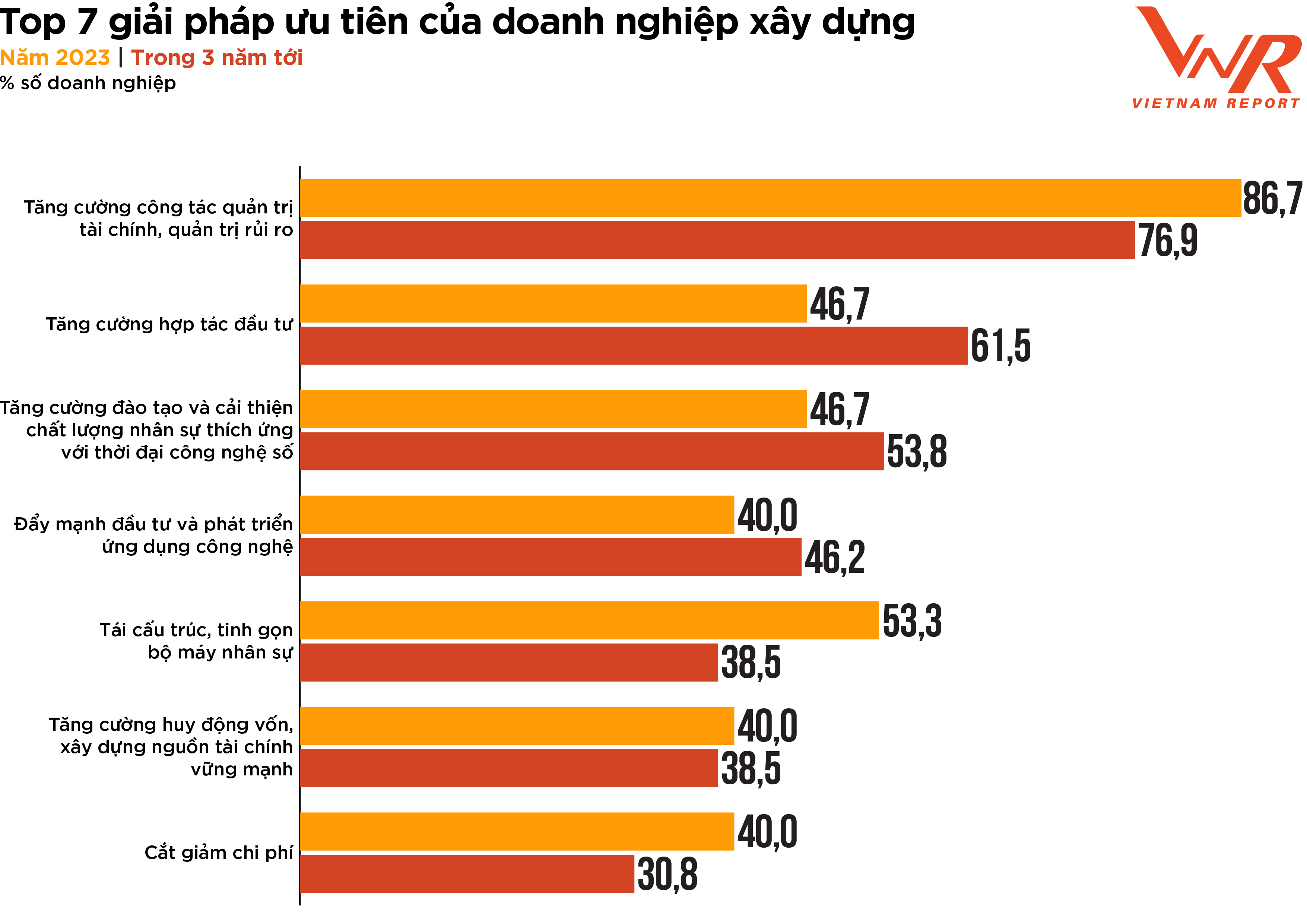

De resultaten van het onderzoek van Vietnam Report wijzen op zeven prioritaire oplossingen voor bouwbedrijven op de korte en middellange termijn (Figuur 9). Vijf van deze zeven prioriteiten maken deel uit van inspanningen om de veerkracht van bedrijven te verbeteren (risicomanagement, financieel management en personeelsmanagement).

Figuur 9: Top 7 prioritaire oplossingen voor bouwbedrijven

In tegenstelling tot andere sectoren waar projecten gebaseerd zijn op zekerheid en cashflow, wordt de bouwsector gekenmerkt door complexe projecten met talloze belanghebbenden. Het plannen, organiseren, controleren en bewaken van de financiën van een bedrijf om een juiste allocatie, tijdige en budgetvriendelijke projectafronding en efficiënt cashflowbeheer gedurende de gehele projectlevenscyclus te garanderen, is cruciaal voor zakelijk succes. Tegelijkertijd is effectief risicomanagement van vitaal belang in de bouwsector, waar projecten vaak onderhevig zijn aan diverse risico's zoals vertragingen en ontwerpwijzigingen. Effectief risicomanagement kan helpen deze risico's te identificeren en te beperken, waardoor de kans op vertragingen, kostenoverschrijdingen en juridische geschillen wordt verkleind. In een krappe economie en met een lage liquiditeit op de vastgoed- en bouwmarkt zijn financieel management en risicomanagement topprioriteiten geworden voor bouwbedrijven. De verwachting is dat dit bedrijven zal helpen hun concurrentiepositie in de sector te versterken, hun reputatie bij klanten en investeerders te verbeteren, hun middelen beter te beheren, verspilling te verminderen en de winst te maximaliseren.

Bovendien koos 46,7% van de bouwbedrijven voor de oplossing om de investeringssamenwerking te versterken om de huidige moeilijkheden te overwinnen en de ontwikkeling te bevorderen. Het aantal bedrijven dat voor deze oplossing kiest voor de komende drie jaar is aanzienlijk gestegen (+14,9%). Dit is een belangrijke strategie voor bouwbedrijven die willen groeien en zich willen ontwikkelen in een steeds competitievere markt. Bouwbedrijven kunnen meer investeerders en partners aantrekken, waaronder private equity-firma's, durfkapitalisten en institutionele beleggers. Door gebruik te maken van de middelen, expertise en het kapitaal van externe partners kunnen bouwbedrijven opschalen, de winstgevendheid verbeteren en risico's beperken.

Technologiegerelateerde oplossingen blijven een prioriteit voor veel bouwbedrijven. Diverse factoren dwingen bedrijven ertoe innovatieve oplossingen te zoeken om kosten en middelen te optimaliseren. Technologische innovatie om de efficiëntie te verbeteren en de productiviteit te verhogen is een trend die zich in 2023 sterk zal ontwikkelen. De top 5 technologieën die volgens bouwbedrijven het grootste potentieel voor rendement op investering (ROI) hebben, zijn: Building Information Modeling (BIM), geavanceerde data-analyse, mobiele platforms, basisdata-analyse en robotische procesautomatisering/digitale arbeid. De meeste technologieën lieten een stijging zien in het percentage bouwbedrijven dat ervoor koos in vergelijking met de resultaten van het onderzoek uit 2022. Building Information Modeling (BIM) kende de sterkste groei (+81,4%). Als technologie voor het creëren en beheren van digitale technische kenmerken om het ontwerp, de bouw en de exploitatie van projecten te optimaliseren, heeft BIM de manier veranderd waarop bouwbedrijven ontwerp, planning, bouw en onderhoud benaderen. Deze technologie zal de samenwerking, efficiëntie, kwaliteit, duurzaamheid en veiligheid verbeteren, wat leidt tot betere projectresultaten en een versterkte concurrentiepositie voor bouwbedrijven.

Sinds het begin van het jaar zijn er talloze conferenties gehouden, samen met een reeks overheidssteun- en stimuleringsprogramma's voor de bouwsector in 2023. De publieke investeringen zullen naar verwachting de komende periode toenemen en positieve signalen van buitenlandse directe investeringen (FDI) zouden een impuls kunnen geven aan het herstel van veel bedrijven. De overgang van voorspelling naar realiteit is echter geen kwestie van tijd en niet veel bedrijven beschikken over de proactieve aanpak om marktkansen te grijpen. De nieuwe fase brengt veel nieuwe uitdagingen met zich mee, maar belooft ook veel meer kansen. "Vuur test goud, tegenspoed test kracht." Als gerenommeerde aannemers met een sterke veerkracht en een solide financiële positie de huidige filterfase van de markt doorstaan, zullen ze de mogelijkheid hebben om de winstgroei meer dan ooit tevoren te stimuleren.

Vietnam Show

Bron

Reactie (0)