Netto-onttrekking van 50.000 miljard VND

Na vier opeenvolgende sessies van daling verloor de VN-index bijna 90 punten en daalde onder de grens van 1.140 punten. Veel aandelen daalden scherp, waaronder vastgoed- en effectenaandelen. De koopdruk die vandaag begon, hielp de VN-index echter om het steunniveau van 1.150 punten te heroveren.

Na drie enquêtesessies nam de Staatsbank van Vietnam (SBV) op 26 september nog eens VND 20.000 miljard op via het schatkistpapierkanaal. De totale netto-opname in vier sessies bedroeg bijna VND 50.000 miljard. De rente op geldopnames steeg licht naar 0,58%. Dit is nog steeds een historisch laagterecord, lager dan de 5-6% per jaar eind 2022 en begin 2023.

Het volume is echter niet hoog vergeleken met de 25.000-35.000 miljard VND/sessie in december 2022-maart 2023. De opnametermijn van 28 dagen is deze keer ook gelijk aan de termijn van medio november 2022. Dit laat zien dat de liquiditeit in het banksysteem zeer overvloedig is.

De pomp- en hefboomactiviteiten op de open markt zijn volkomen normaal en betekenen niet dat de Staatsbank haar monetaire beleid heeft teruggedraaid. Deze instantie voert nog steeds een ruim monetair beleid.

Sinds maart heeft de Staatsbank de operationele rente vier keer met 150-200 punten verlaagd. De herdiscontorente is verlaagd van 4,5% naar 3%, de herfinancieringsrente van 6% naar 4,5% en de interbancaire overnightrente van 7% naar 5%. De Staatsbank heeft ook regelmatig USD gekocht.

De terugkeer naar het opnemen van geld op de open markt vond plaats toen de wisselkoers USD/VND sinds augustus sterk steeg, waardoor de totale stijging sinds begin dit jaar op 3,3% kwam. Dit is een snelle stijging, maar niet zo sterk en riskant als in oktober 2022.

De wisselkoers USD/VND bij banken heeft de piek van 24.888 VND/USD uit oktober 2022 niet overschreden. De huidige wisselkoers bedraagt 24.540 VND/USD.

De kredietgroei is zeer laag en bedroeg op 15 september slechts 5,56%. Banken kampen nog steeds met de ziekte van 'overtollig geld'.

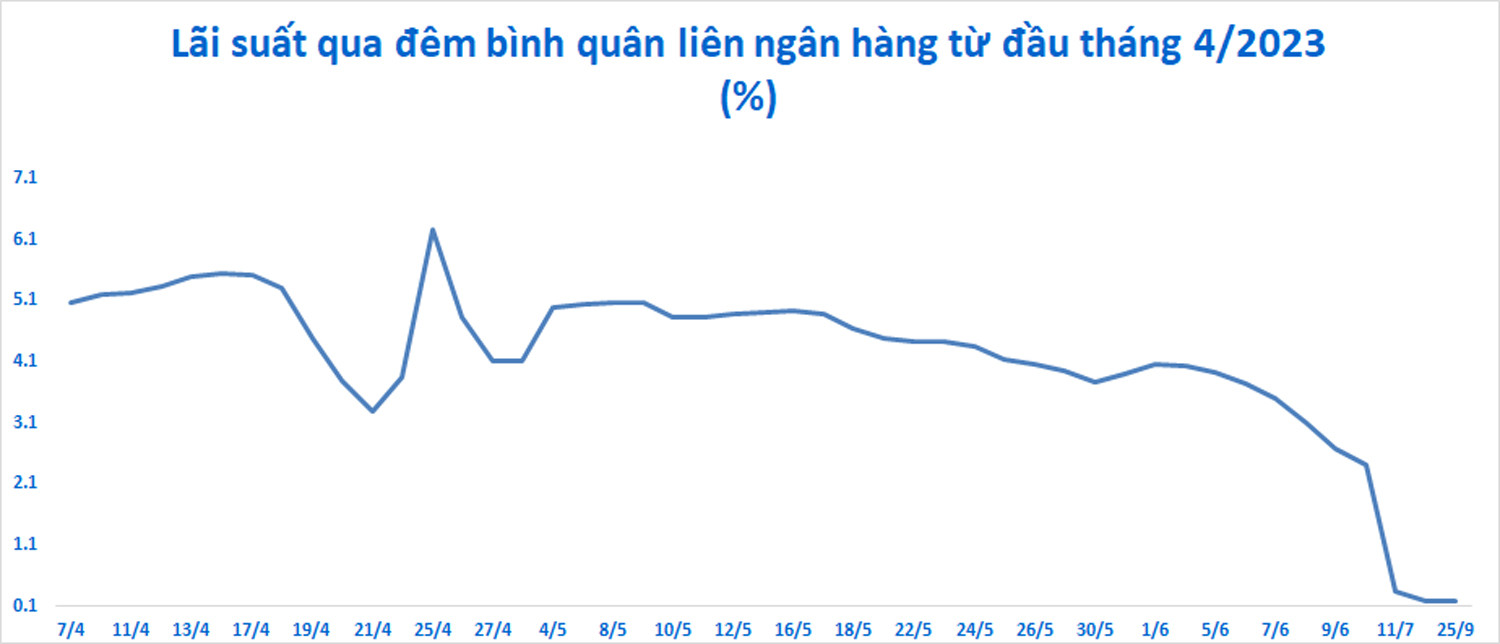

De daggeldrentes op de interbancaire markt zijn historisch laag, hoewel ze licht zijn gestegen van 0,14% (21 september) naar 0,17% (25 september). Eind mei 2023 bereikten de interbancaire rentes bijna 6,5% per jaar en een record van 8,44% per jaar op 5 oktober 2022.

Volgens experts is het terugtrekken van liquiditeit uit markt 2 bedoeld om de speculatieve druk op de wisselkoersen op korte termijn te verminderen. De terugtrekking is niet groot, dus het zal geen liquiditeitsspanning in markt 2 veroorzaken en de impact op het renteniveau in markt 1 beperken.

Volgens MBS Securities zal de stap van de Staatsbank om VND te absorberen de interbancaire rentetarieven licht doen stijgen en de druk op de wisselkoers in de komende tijd verminderen.

Volgens de schatting zal de Staatsbank van Vietnam niet te veel geld opnemen. Investeringsadviesbureau FIDT gaf aan dat het opnamebedrag slechts ongeveer 100.000 miljard VND zal bedragen, het dubbele van het bedrag dat in de afgelopen drie sessies is opgenomen.

Volgens FIDT is de consistente visie van de regering en de Staatsbank dat het deposito- en kortetermijn-, middellange- en langetermijnkredietbeleid voor de economie op korte termijn geleidelijk zal moeten dalen. Dit betekent dat het basisrentesysteem voor deposito's van grote banken zeer moeilijk te veranderen zal zijn. De depositorente zal naar verwachting gedurende 3-6 maanden op het huidige niveau van 3,5% blijven, gedurende 6-12 maanden op 4,5% en gedurende meer dan 12 maanden op 5,5%. Tegelijkertijd is het onwaarschijnlijk dat de kerninflatie de doelstelling van 4,5% zal bereiken.

Volgens FIDT zijn de macro-economische signalen vrij positief. Vietnam heeft het vermogen om de wisselkoersen op de middellange en lange termijn te stabiliseren. Deze belangrijkste valutastromen zijn de afgelopen acht maanden nog steeds positief. De uitgekeerde buitenlandse directe investeringen (FDI) zijn licht gedaald, terwijl de kans op nieuwe FDI is toegenomen. Het import-exportoverschot is op recordhoogte. De geldovermakingen kunnen stabiliseren of licht dalen als gevolg van de wereldwijde economische vertraging.

De algehele valutapositie van de Staatsbank is veilig. Er zijn tekenen dat de valutareserves toenemen tot 100 miljard USD en dat het banksysteem een relatief positieve USD-reservepositie heeft.

Zijn aandelen nog steeds aantrekkelijk na de daling?

Volgens Mirae Asset loopt de renteverhogingscyclus van de Fed ten einde en koelt de Amerikaanse dollar af, waardoor de druk op de wisselkoers tussen de Amerikaanse dollar en de VND afneemt. Vietnam zal een voorzichtig monetair beleid voeren om een evenwicht te bewaren tussen het stabiliseren van de wisselkoers en het verlagen van de rente op leningen.

De aandelenwaarderingen zijn aantrekkelijker na een scherpe daling. Binnenlandse particuliere beleggers zullen een belangrijke rol blijven spelen op de markt. In augustus werden meer dan 100.000 nieuwe particuliere rekeningen geopend.

Mirae Asset verwacht dat de groei in de meeste sectoren in de tweede helft van het jaar zal aantrekken dankzij lagere rentetarieven, herstel van de export en binnenlandse consumptie, versnelde overheidsinvesteringen en ondersteunend beleid. De vooruitzichten op lange termijn zijn rooskleurig, aangezien de relatie tussen Vietnam en de VS is opgewaardeerd tot een uitgebreid strategisch partnerschap.

Dragon Capital gelooft ook in de langetermijnvooruitzichten van aandelen. Het fonds is van mening dat een volatiliteitsdaling van 5% tot 12% tijdens een bullmarkt niet ongebruikelijk is.

Veel binnenlandse effectenbedrijven zijn echter van mening dat de VN-index niet aan de neerwaartse trend kan ontsnappen en dat het risico op liquidatie altijd aanwezig is. De markt kan in de nabije toekomst nog steeds een sterke daling doormaken.

Bron

![[Foto] Secretaris-generaal van Lam en voorzitter van de Nationale Vergadering Tran Thanh Man wonen de 80e verjaardag bij van de traditionele dag van de Vietnamese inspectiesector](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Reactie (0)