Volgens het Ministerie van Financiën zal het gewijzigde wetsontwerp inzake de inkomstenbelasting naar verwachting 30/35 artikelen van de huidige wet inzake de inkomstenbelasting wijzigen en aanvullen.

Daarom richten we ons op het aanpassen en perfectioneren van de inhoud met betrekking tot het belastbare inkomen van persoonlijke inkomsten en de berekening van de belasting voor elk type belastbaar inkomen; bedragen die zijn vrijgesteld van persoonlijke inkomstenbelasting; en de berekening van persoonlijke inkomstenbelasting voor zakelijke particulieren.

In het ontwerp wordt ook melding gemaakt van de belastbare inkomsten voor de inkomsten van bedrijven, huishoudens en particulieren; belastingtarieven voor bepaalde inkomsten uit de levering van softwareproducten en -diensten; digitale informatie-inhoudproducten en -diensten op het gebied van entertainment, videogames, digitale films, digitale foto's, digitale muziek, digitale reclame, enz.

De meest opvallende punten zijn het aftrekniveau bij de berekening van de inkomstenbelasting, de vermindering van het aantal progressieve belastingtarieven dat van toepassing is op ingezetenen met inkomsten uit salarissen en lonen, de periode voor de belastingberekening, de belastingaftrek, de tijd om het belastbare inkomen te bepalen, de verantwoordelijkheden van organisaties en personen die inkomsten betalen en de verantwoordelijkheden van belastingbetalers.

Tegelijkertijd worden in het ontwerp regels toegevoegd voor andere inkomensgroepen die onderworpen zijn aan de inkomstenbelasting, voor belastingvrijstelling en -verlaging en voor andere specifieke aftrekposten.

Bovendien krijgen de overheid en het ministerie van Financiën extra bevoegdheden om de hoogte van de gezinsaftrek aan te passen, de drempel voor bedrijfsinkomsten die niet onderworpen zijn aan inkomstenbelasting, de reikwijdte van het bepalen van aftrekbare liefdadigheids- en humanitaire bijdragen, andere specifieke aftrekposten, het niveau van een laag inkomen om te bepalen welke personen ten laste in aanmerking komen voor de gezinsaftrek en de hoogte van de tijdelijke inkomstenbelastingaftrek voor onregelmatige inkomsten van individuen.

Viceminister van Financiën Cao Anh Tuan zei dat de aanpassing van de inkomstenbelasting zal plaatsvinden volgens een stappenplan voor de komende vijf jaar. De belangrijkste taak in de nabije toekomst is het voltooien van de database met inkomens en belastingbetalers, die als basis kan dienen voor een nauwkeuriger en eerlijker belastingbeleid.

Het Ministerie van Financiën zal het beleid inzake inkomsten uit onroerendgoedoverdrachten blijven evalueren en op een meer realistische, transparante en eerlijke manier wijzigingen voorstellen. Hiermee wordt de werkelijke aard van de oorspronkelijk beoogde inkomsten uit het verschil gewaarborgd, wordt de markt gestabiliseerd en wordt deze in lijn gebracht met de internationale praktijken.

De berekening van de inkomstenbelasting bij effectenoverdracht tegen een tarief van 0,1% over de overdrachtsprijs, die bij elke transactie wordt geïnd, beoogt de procedures te vereenvoudigen en is handig voor particuliere beleggers. Het is echter niet geschikt voor langetermijnbeleggers of beleggers met een wisselend inkomen, met name wanneer er verliezen zijn, waarbij geen belastingteruggave mogelijk is indien er geen verrekening plaatsvindt. Daarom bestudeert het Ministerie van Financiën een plan om particulieren de mogelijkheid te bieden om aan het einde van het jaar te verrekenen, zodat het werkelijke inkomen nauwkeurig wordt weergegeven en de eerlijkheid wordt gewaarborgd.

Bij dividenduitkering in aandelen is er op het moment van uitkering nog geen sprake van inkomstenbelasting, maar wordt er op het moment van overdracht van de aandelen een tarief van 0,1% over de overdrachtsprijs berekend.

Het ministerie van Financiën berekent met name mogelijkheden om de gezinsaftrek te verhogen en tegelijkertijd de gezinsaftrek aan te passen op basis van het landelijk gemiddelde. Dit is gunstiger voor mensen in arme provincies en afgelegen gebieden, zorgt voor een eerlijkere belasting en voorkomt plotselinge gevolgen voor de begrotingsinkomsten. Mensen die digitale content en sociale netwerken creëren, mogen tot 4 miljoen VND per maand aftrekken voordat de belasting wordt berekend, om een nauwkeurig beeld te geven van de daadwerkelijk gemaakte kosten.

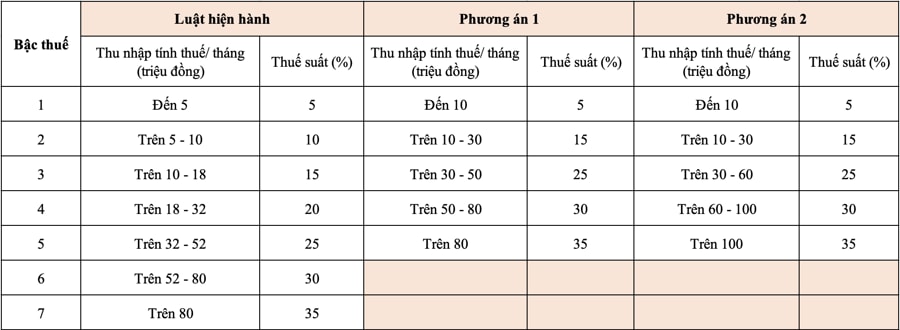

De publieke opinie maakt zich het meest zorgen over het voorstel van het Ministerie van Financiën om het aantal tarieven in de inkomstenbelasting terug te brengen van de huidige 7 naar 5 tarieven, terwijl het hoogste belastingtarief nog steeds 35% bedraagt.

Concreet stelt het ministerie van Financiën in het ontwerp twee opties voor om dit belastingtarief te wijzigen in de richting van een vermindering van het aantal niveaus en een vergroting van de inkomenskloof.

Voor beide door het Ministerie van Financiën voorgestelde opties komt het minimumtarief van 5% overeen met een belastbaar inkomen van 10 miljoen VND in de maand (na aftrek van gezinssituatie en andere belastbare uitgaven). Het maximumtarief is 35% voor een belastbaar inkomen boven 80 miljoen VND (optie 1) en 100 miljoen VND of meer (optie 2). Het beperken van het aantal belastingschijven zal het beheer en de inning van belastingen vereenvoudigen, de aangifte vergemakkelijken en de integratie met de wereldwijde trends in de belastinghervorming vergemakkelijken.

Bij optie 1 krijgen personen die momenteel belasting betalen vanaf niveau 2 een belastingverlaging vergeleken met het huidige niveau. Als dit wordt gecombineerd met de aanpassing van het gezinsaftrekniveau, krijgen personen met een inkomen op niveau 1 ook een belastingverlaging.

Bij optie 2 krijgt in principe iedereen met een belastbaar inkomen van 50 miljoen VND/maand of minder een belastingverlaging die gelijk is aan die bij optie 1. Voor mensen met een belastbaar inkomen van meer dan 50 miljoen VND/maand is de verlaging groter dan bij optie 1. De inkomsten van de staatsbegroting worden dus sterker verlaagd dan bij optie 1.

Volgens de instructies van vicepremier Ho Duc Phoc tijdens de bijeenkomst op de middag van 31 juli met ministeries, afdelingen, verenigingen, effecten- en vastgoedondernemingen moet het wijzigingsvoorstel voor de wet op de inkomstenbelasting deze keer zorgen voor naleving van de huidige wettelijke voorschriften, eerlijkheid, efficiëntie, geschiktheid en transparantie in de praktische toepassing.

In het wetsontwerp moet met name zorgvuldig rekening worden gehouden met de gevolgen en de gevolgen worden geëvalueerd bij het opstellen van de inhoud van de belastingtarieven en het stappenplan voor de berekening van de inkomstenbelasting op onroerend goed en effectenoverdrachten (aandelen, dividenden, bonusaandelen) en de hoogte van de gezinsaftrek, zodat deze aansluit bij de levensstandaard van de mensen en de regio, en bij de ontwikkeling van een gezonde onroerendgoed- en aandelenmarkt.

Er kan worden gesteld dat het noodzakelijk is de Wet op de inkomstenbelasting voor particulieren (uitgegeven in 2007, van kracht vanaf 2009) aan te passen nadat deze meer dan 15 jaar van toepassing is geweest.

Dit is om gelijke tred te houden met de werkelijke schommelingen en wordt door de hele samenleving verwacht, in de verwachting dat het niet alleen zal bijdragen aan het verbeteren van de capaciteit, effectiviteit en efficiëntie van het staatsbelastingbeheer, maar ook uitvoering zal geven aan het beleid om de lasten voor mensen te verlichten, een nieuw momentum te creëren voor de emulatiebeweging om rijk te worden, zowel productie als consumptie, zowel aanbod als vraag te stimuleren en bij te dragen aan het bereiken van de doelstelling voor een dubbele groei van het BBP in het nieuwe tijdperk in ons land...

Bron: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Foto] Da Nang: Honderden mensen slaan de handen ineen om een belangrijke toeristische route schoon te maken na storm nr. 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Reactie (0)