Den 28. februar 2025 utstedte regjeringen dekret nr. 44/2025/ND-CP om arbeidsmarkedsstyring, lønn, godtgjørelse og bonuser i statseide foretak.

Følgelig regulerer dekretet forvaltningen av arbeidskraft, lønn, godtgjørelse og bonuser i statseide foretak, inkludert:

- Foretak der staten eier 100 % av den autoriserte kapitalen som foreskrevet i paragraf 2, artikkel 88 i foretaksloven.

- Foretak der staten eier mer enn 50 % av grunnkapitalen eller det totale antallet stemmeberettigede aksjer som foreskrevet i paragraf 3, artikkel 88 i foretaksloven.

Emner for anvendelse av dekretet:

– Ansatte som arbeider under arbeidskontrakter; ansatte som er offiserer, profesjonelle soldater, arbeidere, forsvarsfunksjonærer, offiserer, underoffiserer, politiarbeidere og personer som arbeider med kryptografi.

- Daglig leder, direktør, viseadministrerende direktør, visedirektør, regnskapssjef (heretter kalt hovedstyret).

- Styreleder og styremedlemmer eller selskapets styreleder, styreleder og styremedlemmer, unntatt uavhengige styremedlemmer (heretter samlet omtalt som styremedlemmer).

- Leder av tilsynsrådet, tilsynsmenn, medlemmer av tilsynsrådet (heretter kalt tilsynsmenn).

- Representant for statskapital investert i foretak og representativt organ for eiere i henhold til bestemmelsene i loven om forvaltning og bruk av statskapital investert i produksjon og virksomhet i foretak.

- Organisasjoner, organer og enkeltpersoner knyttet til gjennomføringen av bestemmelsene i denne forordningen.

Prinsippene for arbeidsstyring, lønn, godtgjørelse og bonuser i bedrifter bestemmes i forbindelse med oppgaver, arbeidsproduktivitet og produksjon og forretningseffektivitet.

Følgelig fastsetter dekretet tydelig prinsippene for arbeidsmarkedsstyring, lønn, godtgjørelse og bonuser i bedrifter, som bestemmes i forbindelse med oppgaver, arbeidsproduktivitet og produksjons- og forretningseffektivitet, i samsvar med bransjen og arten av bedriftens virksomhet, med sikte på å sikre lønnsnivået i markedet; implementere en passende lønnsmekanisme for bedrifter for å tiltrekke og oppmuntre høyteknologiske menneskelige ressurser innen høyteknologiske felt som prioriteres for utvikling av staten.

I henhold til bestemmelsene i denne forordningen, loven om arbeidskraft, sysselsetting, driftsplaner, produksjons- og forretningsplaner, bestemmer bedrifter rekruttering og bruk av arbeidskraft, bygger lønnsskalaer, lønnslister, arbeidsnormer, fastsetter lønnsfond, bonuser og utbetaler lønn og bonuser til ansatte i henhold til stilling eller jobb, sikrer passende lønn og bonusutbetaling, uten å begrense det maksimale nivået for eksperter, talentfulle mennesker med høye faglige og tekniske kvalifikasjoner, som bidrar mye til bedriften.

Metode for å fastsette lønnsfondet for ansatte og hovedstyret

Skill lønn og godtgjørelse til styremedlemmer og veiledere fra lønn til hovedstyret. Lønnsfondet for ansatte og hovedstyret fastsettes etter følgende metoder:

1. Fastsett lønnsfondet gjennom gjennomsnittslønnsnivået i henhold til paragraf 2 og paragraf 4, kapittel III i denne forordningen.

2. Bestem lønnsfondet gjennom den stabile lønnsenhetsprisen i henhold til paragraf 3 og paragraf 4, kapittel III i dekretet. Denne metoden gjelder kun for foretak som har vært i drift i minst den forventede perioden med anvendelse av den stabile lønnsenhetsprisen i henhold til bestemmelsene i paragraf 1, artikkel 12 i dette dekretet.

Avhengig av oppgavene, bransjens art, produksjon og forretningsforhold, velger bedriftene å velge én av de to metodene for å bestemme lønnsfondet som er nevnt ovenfor.

Bedrifter med mange forskjellige produksjons- og forretningsfelt kan skille arbeidskraft- og økonomiske indikatorer for å beregne arbeidsproduktivitet, og produksjons- og forretningseffektivitet som tilsvarer hvert aktivitetsfelt, kan velge riktig metode fra de to metodene ovenfor for å bestemme lønnsfondet som tilsvarer hvert aktivitetsfelt.

Foretak som velger metoden for å bestemme lønnsfondet gjennom den stabile enhetslønnsprisen, må de opprettholde denne metoden for å bestemme lønnsfondet gjennom hele perioden den valgte stabile enhetslønnsprisen anvendes (unntatt i tilfeller der virkningen av objektive faktorer eller foretaket endrer sin forretningsstrategi, funksjoner, oppgaver eller organisasjonsstruktur som i stor grad påvirker foretakets produksjon og forretningsaktiviteter), og de må rapportere til eierens representasjonsorgan sammen med den stabile enhetslønnsprisen før implementering.

Når det gjelder lønnsfordeling, i henhold til dekretet, lønnes ansatte og hovedstyret i henhold til lønnsforskriftene gitt av bedriften, der: Ansattes lønn utbetales i henhold til deres stilling eller jobb, knyttet til arbeidsproduktivitet og hver persons bidrag til bedriftens produksjon og forretningsresultater; Hovedstyrets lønn utbetales i henhold til deres stilling, stilling og produksjon og forretningsresultater, der lønnen til daglig leder og direktør (unntatt i tilfeller der daglig leder og direktør er ansatt for å arbeide under en arbeidskontrakt) ikke må overstige 10 ganger gjennomsnittslønnen til ansatte.

Når bedrifter utvikler lønnsregler, må de rådføre seg med organisasjonen som representerer de ansatte ved anlegget, organisere dialog på arbeidsplassen i samsvar med arbeidsrettens bestemmelser, og rapportere til eierens representasjonsorgan for inspeksjon, tilsyn og offentliggjøring i bedriften før implementering.

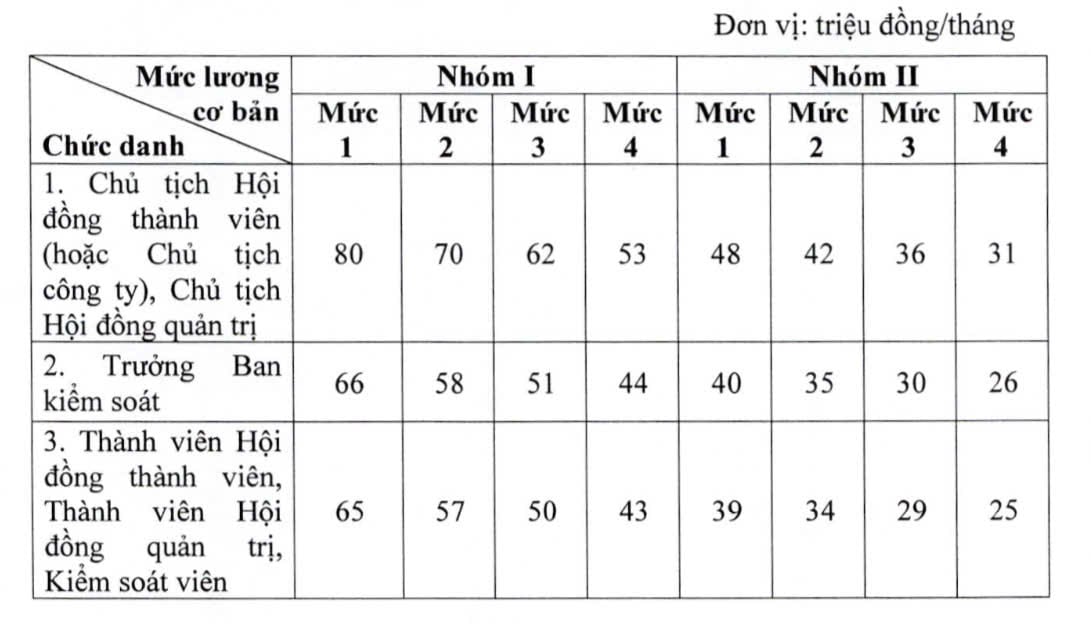

I henhold til dekretet er grunnlønnen for styremedlemmer og heltidsansatte kontrollører fastsatt som følger:

Emnene og vilkårene for anvendelse av nivå 1, 2, 3 og 4 i gruppe I og II skal være i samsvar med bestemmelsene i tillegget utstedt med dekret nr. 44/2025/ND-CP.

Hvert år fastsetter bedriften, basert på planlagte produksjons- og forretningsmål, grunnlønnen for å bestemme det planlagte lønnsnivået for hvert styremedlem og veileder.

Denne forordningen trer i kraft fra 15. april 2025. Ordningene som er foreskrevet i denne forordningen skal implementeres fra 1. januar 2025.

Se hele teksten til dekret 44/2025/ND-CP i den vedlagte filen:

[annonse_2]

Kilde: https://moha.gov.vn/tintuc/Pages/danh-sach-tin-noi-bat.aspx?ItemID=56950

![[Foto] Den 5. patriotiske emulasjonskongressen til den sentrale inspeksjonskommisjonen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, mottar formannen for Representantenes hus i Usbekistan, Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Foto] Partikomiteer i sentrale partiorganer oppsummerer implementeringen av resolusjon nr. 18-NQ/TW og partikongressens retning](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Foto] Statsministeren deltar på det 28. ASEAN-Kina-toppmøtet](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/28/1761624895025_image-2.jpeg)

Kommentar (0)