Sentralkursen økte med 60 VND, VN-indeksen falt med 5,07 poeng sammenlignet med forrige helg, eller markedsverdien av aksjer på de tre børsene HOSE, HNX og UPCoM nådde 7 085 billioner VND den 16. desember, en økning på 19,3 % sammenlignet med slutten av fjoråret ... er noen bemerkelsesverdige økonomiske nyheter i uken fra 16. til 20. desember.

| Økonomisk nyhetsgjennomgang 18. desember Økonomisk nyhetsgjennomgang 19. desember |

|

| Gjennomgang av økonomisk informasjon |

Oversikt

Vietnams aksjemarked i 2025 har mange positive signaler.

Per 20. desember 2024 nådde VN-indeksen 1 257,50 poeng, en økning på over 11 % sammenlignet med slutten av året før. Markedsverdien av aksjer på de tre børsene HOSE, HNX og UPCoM nådde 7 085 billioner VND per 16. desember, en økning på 19,3 % sammenlignet med slutten av året før, tilsvarende 69,3 % av estimert BNP i 2023, tilsvarende et pris-til-inntjeningsforhold (P/E) på omtrent 12 ganger.

Markedslikviditeten er fortsatt høy, med en gjennomsnittlig handelsverdi på over 21 milliarder VND per økt, en økning på 7,6 % sammenlignet med gjennomsnittet i 2023. Den totale kapitalen som mobiliseres gjennom aksjemarkedet utgjør omtrent 14,5 % av den totale sosiale investeringskapitalen. Antallet investorkontoer fortsetter å øke og nådde over 9,1 millioner kontoer innen utgangen av november 2024, tilsvarende omtrent 9 % av befolkningen. Målet på 9 millioner kontoer ble nådd før planen i 2025, og målet var å nå 11 millioner kontoer innen 2030 som er fastsatt i aksjemarkedsutviklingsstrategien frem til 2030, godkjent av regjeringen .

Obligasjonsmarkedet fortsatte å ta seg opp igjen med en gjennomsnittlig handelsverdi på 11 542 milliarder VND per økt, en økning på 77,1 % sammenlignet med gjennomsnittet året før. Noteringsskalaen fortsatte å vokse med 466 noterte obligasjonskoder med en noteringsverdi på over 2 304 billioner VND, en økning på 13,5 % sammenlignet med 2023, tilsvarende 22,5 % av estimert BNP i 2023.

Eksperter mener at det vietnamesiske aksjemarkedet ennå ikke har fått et gjennombrudd i 2024 av følgende årsaker. Først og fremst skyldes det den sterke volatiliteten i markedet, når individuelle investorer fortsatt står for en dominerende andel på over 90 %, mens denne gruppen er svært utsatt for psykologiske påvirkninger. Dessuten har utenlandske investorer siden begynnelsen av 2024 netto solgt nesten 95 000 milliarder VND i det vietnamesiske aksjemarkedet, mye høyere enn nivået på rundt 22 000 milliarder VND i fjor. Dette er også en faktor som påvirker psykologien til innenlandske investorer, noe som fører til at kapitalstrømmene ikke flyter sterkt inn i markedet.

I tillegg er den uferdige oppgraderingshistorien, knappheten på nye kvalitetsvarer, mangelen på nye finansielle produkter ... begrensningene som gjør det vanskelig for markedet å utvikle seg som forventet. For eksempel er den viktigste faktoren for markedet varer, spesielt nye varer av høy kvalitet. De siste årene har imidlertid planen for å få Agribank , MobiFone, TKV, VNPT ... på børsen holdt seg stille; VNPT var forventet å bli børsnotert i slutten av 2019 med 35 % av aksjene tilbudt til investorer, men så langt har det ikke vært noen fremgang ...

Eksperter spår at Vietnams økonomi vil fortsette å møte en rekke utfordringer i 2025 på grunn av endringer i den internasjonale økonomiske konteksten, og dermed forventes det at det vietnamesiske aksjemarkedet vil ha flere store svingninger, men fortsatt en oppadgående trend. For at aksjemarkedet skal utvikle seg bærekraftig, er det viktig å øke antallet nye varer og produkter, og oppgradere markedet.

Når det gjelder markedsoppgradering, implementeres det kraftig tiltak for å løse hindringer for å oppgradere det vietnamesiske aksjemarkedet. Reguleringen om at utenlandske institusjonelle investorer kan handle og kjøpe aksjer uten å kreve tilstrekkelige midler (Non Pre-funding solution - NPS) har offisielt vært gjeldende siden 2. november 2024. Dette er en av de to viktige betingelsene for at FTSE Russell skal vurdere oppgradering, noe det vietnamesiske aksjemarkedet fortsatt mangler. Neste steg blir å løse hindringer knyttet til eierandel blant utenlandske investorer. Det er mulig at det vietnamesiske aksjemarkedet vil bli vurdert for oppgradering av FTSE i vurderingsperioden i september 2025 og offisielt oppgradert ved utgangen av 2026.

Oppsummeringsuke for innenlandsmarkedet fra 16.–20. desember

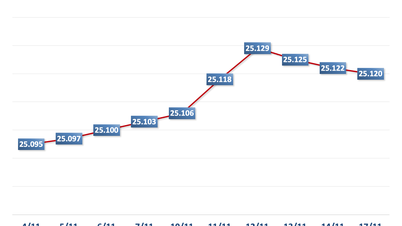

I valutamarkedet ble sentralkursen justert opp av statsbanken i de fleste øktene i løpet av uken 16.–20. desember, spesielt med en kraftig økning i de to siste øktene i uken. Ved stengning 20. desember var sentralkursen notert til 24 324 VND/USD, en kraftig økning på 60 VND sammenlignet med forrige helg.

Børsen til State Bank of Vietnam fortsetter å liste kjøps- og salgsprisene til 23 400 VND/USD og spotkursen til 25 450 VND/USD.

Interbankkursen mellom USD og VND svingte oppover i løpet av uken fra 16. desember til 20. desember. Ved slutten av sesjonen 20. desember stengte interbankkursen på 25 455, en økning på 52 VND sammenlignet med forrige helg.

Dollar-dong-kursen på det frie markedet økte i de fleste øktene forrige uke. Ved slutten av økten 20. desember økte den frie valutakursen med 100 VND i både kjøps- og salgsretninger sammenlignet med forrige helg, og ble handlet til 25 650 VND/USD og 25 750 VND/USD.

Interbankpengemarkedet, uken fra 16. til 20. desember, interbank-VND-rentene falt i løpet av de fire første øktene i uken og økte kraftig i den siste økten. Ved stengning 20. desember ble interbank-VND-rentene handlet til: over natten 4,09 % (+0,01 prosentpoeng); 1 uke 4,50 % (+0,07 prosentpoeng); 2 uker 4,97 % (+0,39 prosentpoeng); 1 måned 5,13 % (+0,01 prosentpoeng).

Interbankrentene i USD falt på alle sikt. Den 20. desember ble interbankrenten i USD handlet til: over natten 4,43 % (-0,18 prosentpoeng); 1 uke 4,50 % (-0,16 prosentpoeng); 2 uker 4,58 % (-0,13 prosentpoeng) og 1 måned 4,62 % (-0,13 prosentpoeng).

I det åpne markedet forrige uke, fra 16. desember til 20. desember, tilbød statsbanken lån med 7-dagers og 14-dagers løpetider med et volum på 14 000 milliarder VND, mens renten forble på 4,0 %. Det vant bud på 13 999,93 milliarder VND, og 50 999,89 milliarder VND forfalt forrige uke i boliglånskanalen.

SBV byr på statsobligasjoner SBV byr på renter over tre perioder: 7 dager, 14 dager og 28 dager. Det er 16 643 milliarder VND won i løpet av 7 dager, med en rente på 4,0 %, 28 200 milliarder VND won i løpet av 14 dager, med en rente på 4,0 % og 5 580 milliarder VND won i løpet av 28 dager, med en rente på 4,0 %. Det forfalt 15 975 milliarder VND i statsobligasjoner forrige uke.

Dermed tok State Bank of Vietnam (SBV) ut netto 71 447,96 milliarder VND fra markedet forrige uke gjennom det åpne markedskanalen. Det var 13 999,93 milliarder VND i omløp på boliglånskanalen, og 85 453 milliarder VND i SBV-veksler i omløp på markedet.

Obligasjonsmarkedet, den 18. desember, budde Statskassan med et vellykket bud på 829 milliarder VND/9 000 milliarder VND i statsobligasjoner utlyst til bud, med en gevinstrate på 9 %. Av dette vant 5-årsrenten 100 milliarder VND/2 000 milliarder VND utlyst til bud, 10-årsrenten samlet inn 300 milliarder VND/4 500 milliarder VND utlyst til bud, og 30-årsrenten samlet inn 429 milliarder VND/1 500 milliarder VND utlyst til bud. 15-årsrenten alene samlet inn 1 000 milliarder VND, men det var ingen gevinstrente. Vinnerrenten for 5-årsrenten var 2,0 % (+0,09 prosentpoeng sammenlignet med forrige auksjon), 10-årsrenten var 2,75 % (+0,09 prosentpoeng) og 30-årsrenten var 3,18 % (+0,08 prosentpoeng).

Denne uken, 25. desember, planlegger statskassen å tilby 7 000 milliarder VND i statsobligasjoner, hvorav 1 500 milliarder VND vil bli tilbudt for 5-årsperioden, 3 500 milliarder VND for 10-årsperioden, 500 milliarder VND for 15-årsperioden, 500 milliarder VND for 20-årsperioden og 1 000 milliarder VND for 30-årsperioden.

Gjennomsnittsverdien av direkte- og repostransaksjoner i annenhåndsmarkedet nådde 14 238 milliarder VND/økt forrige uke, en kraftig nedgang sammenlignet med 29 255 milliarder VND/økt forrige uke. Renten på statsobligasjoner økte kraftig forrige uke på tvers av alle løpetider. Ved slutten av sesjonen 20. desember ble statsobligasjonsrentene handlet rundt 1 år 1,94 % (+0,08 prosentpoeng sammenlignet med sesjonen på slutten av forrige uke); 2 år 1,95 % (+0,08 prosentpoeng); 3 år 1,98 % (+0,08 prosentpoeng); 5 år 2,29 % (+0,15 prosentpoeng); 7 år 2,51 % (+0,14 prosentpoeng); 10 år 2,97 % (+0,12 prosentpoeng); 15 år 3,08 % (+0,06 prosentpoeng); 30 år 3,25 % (+0,06 prosentpoeng).

Aksjemarkedet, uken fra 16. desember til 20. desember, handlet sakte, noe som viser investorenes nølende psykologi. Ved slutten av sesjonen 20. desember sto VN-indeksen på 1 257,50 poeng, ned 5,07 poeng (-0,40 %) sammenlignet med forrige helg; HNX-indeksen økte 0,07 poeng (+0,03 %) til 227,07 poeng; UPCoM-indeksen økte 0,85 poeng (+0,92 %) til 93,39 poeng.

Gjennomsnittlig markedslikviditet nådde over 14 500 milliarder VND/økt, noe som er en liten nedgang fra 15 100 milliarder VND/økt uken før. Utenlandske investorer fortsatte å nettoselge over 1 915 milliarder VND på alle tre børsene.

Internasjonale nyheter

Den amerikanske sentralbanken (Fed) oppdaterte sine økonomiske utsikter og styringsrenter forrige uke, samtidig som USA mottok en rekke viktige økonomiske indikatorer. På møtet 17.–18. desember anslo sentralbanken at USAs BNP ville øke med henholdsvis 2,5 % og 2,1 % i 2024 og 2025, begge høyere enn prognosen på 2,0 % økning i september. Arbeidsledigheten er anslått til 4,2 % i år og en liten økning til 4,3 % neste år, begge lavere enn den forrige prognosen på 4,4 %.

Når det gjelder inflasjon, anslår Fed at den overordnede PCE-prisindeksen vil stige med 2,4 % i år og 2,5 % i 2025, ned fra tidligere prognoser på henholdsvis 2,3 % og 2,1 %. Kjerne-PCE forventes å stige med henholdsvis 2,8 % og 2,5 % i 2025, fortsatt avtagende, men mer vedvarende enn septemberprognosene på 2,6 % og 2,2 %.

Når det gjelder styringsrenten, bestemte Federal Open Market Committee (FOMC, underlagt Fed) seg i dette møtet for å kutte renten med ytterligere 25 basispunkter, fra 4,50 % - 4,75 % til 4,25 % - 4,5 %. Gjennom hele 2024 har Fed kuttet renten tre ganger med totalt 100 basispunkter, med start i september. Fed anslår at de bare vil kutte renten med ytterligere 50 basispunkter i 2025 i stedet for 100 basispunkter som tidligere anslått, noe som bringer styringsrenten ned til 3,75 % - 4,0 % innen utgangen av neste år.

Når det gjelder den amerikanske økonomien, kunngjorde det amerikanske statistikbyrået at det offisielle BNP økte med 3,1 % sammenlignet med forrige kvartal i tredje kvartal, revidert høyere enn økningen på 2,8 % i henhold til de innledende statistiske resultatene. Når det gjelder inflasjon, økte kjernekonsumprisindeksen for PCE med 0,1 % sammenlignet med forrige måned i november, en nedgang fra 0,3 % i oktober og samtidig lavere enn den forventede økningen på 0,2 %. Sammenlignet med samme periode i 2023 økte kjernekonsumprisindeksen med 2,8 % sammenlignet med samme periode forrige måned, uendret fra økningen registrert i oktober.

På arbeidsmarkedet var antallet førstegangssøknader om arbeidsledighetstrygd i USA i uken som sluttet 14. desember 220 000, ned fra 242 000 uken før og også lavere enn prognosen på 229 000. Gjennomsnittlig antall søknader de siste fire ukene var 225,5 000, en økning på 1,25 000 sammenlignet med de foregående fire ukene.

Til slutt økte det totale detaljhandelssalget i landet med 0,7 % fra måned til måned i november etter å ha økt med 0,5 % i oktober, noe som overgikk prognosen på en økning på 0,6 %. Sammenlignet med samme periode i 2023 økte det totale detaljhandelssalget med 3,8 % fra år til år, raskere enn økningen på 2,9 % i oktober, og også den sterkeste økningen siden desember 2023.

Bank of England (BoE) lot styringsrenten være uendret på årsmøtet. På møtet 19. desember opplyste Bank of England at KPI-inflasjonsindeksen sammenlignet med samme periode i november økte til 2,6 % fra 1,7 % registrert i oktober, hovedsakelig på grunn av prisene på kjernevarer og matvarer.

I tillegg er inflasjonen i tjenesteytende sektor fortsatt høy. BoE tror at inflasjonen kan fortsette å øke noe i tiden som kommer. Den pengepolitiske komiteen (MPC, underlagt BoE) bekreftet sin faste beslutning om å forfølge inflasjonsmålet på 2,0 % og samtidig opprettholde sysselsettingsveksten. I dette møtet besluttet MPC å holde styringsrenten uendret på 4,75 % med enighet blant 6/9 medlemmer. De resterende 3 medlemmene støttet et kutt i styringsrenten på 25 basispunkter. MPC vil fortsette å stole på inflasjon og økonomiske data i de neste møtene for å ta passende beslutninger om pengepolitiske trender.

Når det gjelder den britiske økonomien, steg den overordnede og kjerne-KPI med 2,6 % og 3,5 % fra år til år i november, opp fra 2,3 % og 3,3 % i oktober, og i tråd med prognosene på 2,6 % og 3,6 %. Dette er begge de høyeste økningene i andre halvdel av 2024.

På arbeidsmarkedet økte antallet søknader om dagpenger i Storbritannia litt med 0,3 tusen søknader i november etter å ha falt med 10,9 tusen i oktober, mye lavere enn Reuters' prognose på en økning på 28,2 tusen søknader.

Deretter økte den gjennomsnittlige inntekten til det britiske folket med 5,2 % i løpet av de tre månedene 09.10.11, høyere enn økningen på 4,4 % i løpet av de tre månedene 08.09.10, og også høyere enn den forventede økningen på 4,6 %. Til slutt ble arbeidsledigheten i Storbritannia forrige måned registrert til 4,3 %, uendret fra de statistiske resultatene fra oktober og også i tråd med prognosen.

[annonse_2]

Kilde: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-16-2012-159225-159225.html

![[Foto] Generalsekretær To Lam og lederen av nasjonalforsamlingen Tran Thanh Man deltar på 80-årsjubileet for den tradisjonelle dagen for den vietnamesiske inspeksjonssektoren.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)