Vekstpotensialet for verdipapirselskaper i år kan komme fra obligasjons- og marginsegmentene, etter et 2024 som registrerte positiv profittvekstmomentum.

Vekstpotensialet for verdipapirselskaper i år kan komme fra obligasjons- og marginsegmentene, etter et 2024 som registrerte positiv profittvekstmomentum.

|

| I 2025 kan profittveksten i verdipapirselskaper forbedres takket være kutt i driftskostnader |

Overskuddet fortsetter oppgangen

Statistikk over verdipapirselskapenes forretningsresultater i 2024 viser at de fleste selskaper har betydelig profittvekst, noe som gjenspeiler det generelle markedsnivået når første halvår er optimistisk og fortsetter å være rolig i andre halvår.

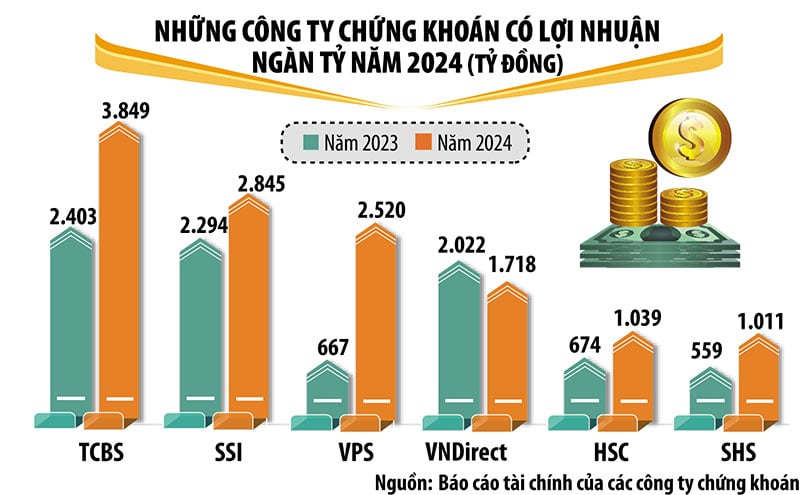

I 2024 vil seks verdipapirselskaper oppnå en fortjeneste på over tusen milliarder VND, inkludert kjente og prestisjefylte navn i bransjen, inkludert TCBS, SSI, VPS, VNDirect, HSC og SHS. TCBS leder bransjen når det gjelder fortjeneste, med et resultat etter skatt i 2024 på nesten 3 850 milliarder VND, en økning på 60 % sammenlignet med 2023.

Sammenlignet med 2023 har VPS, HSC og SHS sterk profittvekst, og de har nådd en billionærprofittgruppe. Selv om profitten gikk litt ned, var det nok til at VPBankS falt ut av gruppen. Med unntak av VNDirect, der profitten gikk ned med 15 %, hadde verdipapirselskaper med overskudd på over billioner tosifret vekst.

I 2024 registrerte selskaper støttet av banker som SHS, HDBS, TPS, KAFI og noen nylig omstrukturerte verdipapirselskaper som LPBS og UPSC alle høy profittvekst.

Marginutlån og egenhandel bidrar fortsatt med hoveddelen av verdipapirselskapenes inntekter, mens inntektene fra verdipapirmegling gikk ned på grunn av konkurranse i gebyrer samt en nedgang i transaksjonsverdien i markedet i andre halvår.

I perioden 2021–2024 økte alle verdipapirselskapene kapitalen sin, noe som skapte en mer stabil buffer i den stadig hardere konkurranseperioden. Spesielt har kapitalskalaen til gruppen av verdipapirselskaper knyttet til banker vokst kraftig.

Forventningen om at det vietnamesiske aksjemarkedet vil bli oppgradert i 2025 skaper en positiv stemning og forventninger om sterkere vekst blant verdipapirselskaper i år. Men i tillegg til muligheter er det også mange utfordringer, og vekstpotensialet til hvert verdipapirselskap er ikke helt det samme.

|

Vekstpotensial fra obligasjoner og innskudd

SSIs analyseteam anslår at verdipapirselskapenes omsetningsvekst vil være noe begrenset i 2025, men resultatveksten kan forbedres takket være kutt i driftskostnadene.

Mer spesifikt er de estimerte gebyr-/provisjonsinntektene for verdipapirmeglingssegmentet nesten uendret i 2025, mens den svake økningen i transaksjonsverdi delvis kan oppveie den nedadgående trenden i transaksjonsgebyrer på grunn av hard konkurranse mellom verdipapirselskaper. Den betydelige kapitaløkningen i 2024 og 2025-planen vil fortsette å støtte marginutlånsinntektene, selv om det er usannsynlig at veksten vil bryte ut i volatile markedsforhold. I tillegg kan netto rentemarginen (NIM) synke på grunn av konkurranse og et miljø med stigende renter.

SSI anslår at investeringsbanksegmentet gradvis vil ta seg opp igjen takket være en rekke pågående børsnoteringer, og obligasjonsgarantisegmentet kan øke når markedet for selskapsobligasjoner tar seg opp igjen. For proprietary trading-segmentet forventes det at inntekter fra innskuddsbevis/verdipapirer vil opprettholde en stor andel.

VIS Rating mener også at lønnsomheten i verdipapirbransjen i 2025 vil forbedres takket være økte inntekter fra marginutlån og obligasjonsinvesteringer. VIS Rating forventer at kredittverdigheten til vietnamesiske verdipapirselskaper vil forbedres noe i 2025 sammenlignet med året før, hovedsakelig takket være høyere fortjeneste fra vekst i marginutlån og obligasjonsdistribusjon.

Ifølge VIS Rating vil investorsentimentet i 2025 bli støttet av sterk økonomisk vekst og forbedret generell økonomisk helse i bedriftene. Fortsatt innsats for å forbedre markedsinfrastrukturen vil bidra til å tiltrekke investorer til de innenlandske aksje- og obligasjonsmarkedene.

Private banking-tilknyttede selskaper vil drive en inntjeningsvekst i bransjen på rundt 25 % i 2025. Disse selskapene kan utnytte morbankens kundebase og kapitalbase. Etter hvert som obligasjonsutstedelsen øker i 2025, vil obligasjonsinvesteringsinntekter og rådgivningshonorarer øke, takket være bankens sterke kunderelasjoner og omfattende distribusjonsnettverk.

VIS Rating mener imidlertid også at potensialet for profittvekst for utenlandske selskaper vil være begrenset på grunn av mangelen på stordriftsfordeler innen meglervirksomhet og marginutlån og en beskjeden kundebase.

Sektorens beholdning av høyrisikoaktiva, hovedsakelig selskapsobligasjoner, vil øke, spesielt for selskaper tilknyttet private banker. Banker og deres tilknyttede selskaper samarbeider tett for å låne ut til store selskaper. Disse verdipapirselskapene kan også forplikte seg til flere tilbakekjøp av obligasjoner etter hvert som de øker distribusjonen av obligasjoner til individuelle investorer.

Kredittap i bransjen vil imidlertid forbli stabile på grunn av lavere mislighold. Sterke forretningsforhold vil støtte bedriftenes kontantstrøm og gjeldsbetjening.

Private banktilknyttede selskaper har en tendens til å fokusere marginutlånene sine på noen få store kunder og er derfor utsatt for høyere risikoer. Imidlertid er aktivarisiko generelt godt kontrollert gjennom betydelig sikkerhet. Gjeldsnivåene i bransjen er fortsatt lave takket være nye kapitalinnhentinger.

Spesielt selskaper tilknyttet private banker vil opprettholde høyere kapitaløkninger enn sine konkurrenter takket være kapitalstøtte fra banker for å fremme aktivavekst. På den annen side kan utenlandske verdipapirforetak øke kortsiktige lån fra banker for å utvide marginutlånsaktivitetene. Refinansieringsrisikoen er begrenset når selskaper opprettholder god tilgang til ulike kapitalkilder.

[annonse_2]

Kilde: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

Kommentar (0)