Optimistisk utvikling i regionen i andre halvår

Savills APIQ Q2/2024-rapport viser at det reelle BNP-nivået i Asia og Stillehavsregionen er oppjustert til 3,9 % i 2024, drevet av Indias sterke økonomiske ytelse og en sterk eksportoppgang. Den robuste amerikanske økonomien har imidlertid utsatt Feds tidslinje for rentekutt, og pengepolitikken forventes å forbli uendret i de fleste større markeder. Miljøet med høyere renter vil sannsynligvis vedvare til slutten av året, med unntak av Japan og Kina.

Investorer forble forsiktige med å ta beslutninger i andre kvartal 2024 i den avtagende regionen, noe som resulterte i en nedgang på 28,1 % fra år til år i foreløpige investeringsvolumer, med en total investeringsverdi som falt til 26,3 milliarder dollar (medregnet transaksjoner verdt mer enn 10 millioner dollar, eksklusive utviklingstomter og ventende transaksjoner).

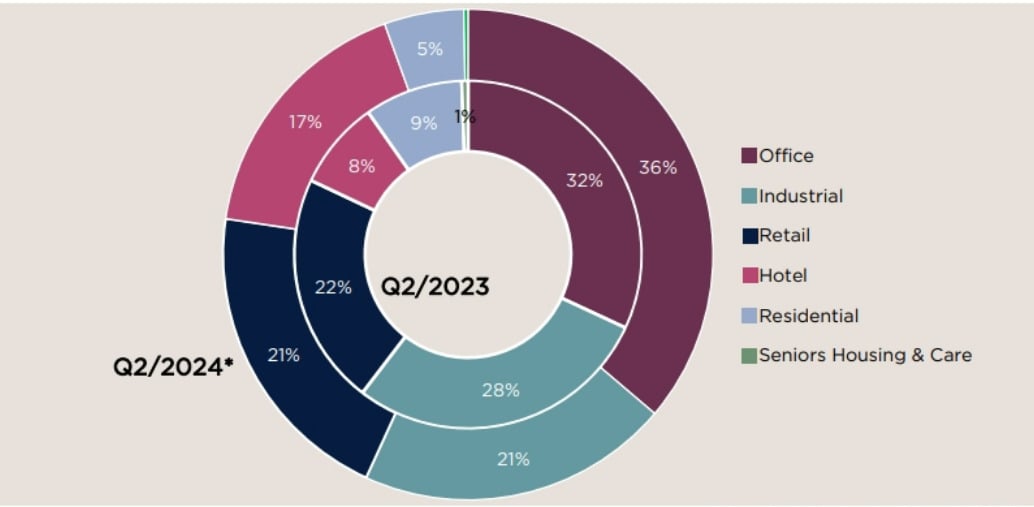

Investeringsvolum i eiendomssektoren i Asia- Stillehavsregionen i andre kvartal 2024 sammenlignet med samme periode i fjor (Foto: Savills)

«Selv om investeringsvolumene fortsatt er lave, er tegnene til vekst mer positive i hele regionen. Rentekutt er på horisonten og forventes å bidra til et mer optimistisk andre halvår, selv om det amerikanske valget og pågående geopolitiske spenninger kan bremse oppgangen», sa Simon Smith, leder for Savills Research and Consulting.

Rapporten fant at næringseiendom, inkludert kontor, detaljhandel og industri/logistikk, fortsatte å drive investeringsvolumene i hele regionen i andre kvartal, og sto for mer enn 75 %. Hotellinvesteringene doblet seg imidlertid i kvartalet, noe som indikerer et fortsatt skifte til alternative eiendeler som kan gi potensiell avkastning.

Rapporten spår et rentekutt senere i år etter hvert som inflasjonspresset avtar og den økonomiske veksten avtar, mens det regionale eiendomsmarkedet forventes å gradvis ta seg opp igjen i de kommende kvartalene. Det amerikanske valget og pågående geopolitiske spenninger kan imidlertid påvirke regionens gjenoppretting.

Tilstrømningen av utenlandske direkteinvesteringer til Vietnam vil fortsette å være stabil.

Savills' rapport bemerket også at Vietnams konsumprisindeks i de første fem månedene av 2024 økte med 4 % sammenlignet med samme periode i fjor. I tillegg reviderte Standard Chartered Bank nylig Vietnams BNP-vekstprognose for 2024 ned til 5,3 % i andre kvartal, noe ned fra bankens prognose i første kvartal på 5,7 %.

Selv om resultatene også viser en avtagende trend, er den generelle oppgangen fortsatt på plass. Utfordringer som geopolitiske spenninger, globalt inflasjonspress og svak investeringsetterspørsel kan fortsette inn i tredje kvartal, noe som potensielt kan påvirke oppgangen.

«Økonomiske utfordringer vil sannsynligvis vedvare i tredje kvartal 2024, med svak global kjøpekraft, geopolitiske spenninger og inflasjonspress, men positive innenlandske utenlandske direkteinvesteringer og infrastrukturinvesteringer vil styrke økonomien», sa Troy Griffiths, viseadministrerende direktør i Savills.

Mr. Troy Griffiths, viseadministrerende direktør, Savills Vietnam

Ifølge Savills-eksperter økte utbetalingsraten for utenlandske direkteinvesteringer i mai med 7,8 % sammenlignet med samme periode i fjor, til 8,3 milliarder dollar, noe som er et positivt tegn for økonomien. Industrieiendomssektoren vil oppleve stabil etterspørsel, støttet av tilstrømning av utenlandske direkteinvesteringer og infrastrukturutvikling. Dette vil oppmuntre utviklere til å utvide porteføljene sine, som VSIP, som bygger en industripark på 600 hektar i Lang Son, og Gaw NP Industrial, som introduserer nesten 100 000 kvadratmeter med ferdigbygde fabrikker og lagerbygg i Ha Nam.

Når det gjelder boligmarkedet, går det fortsatt forsiktig fremover. I en sammenheng med økonomiske svingninger og potensielle kjøpere som har en avventende mentalitet, fortsetter investorer å lansere nye prosjekter for å vurdere markedssentimentet.

Spesielt er noen høydepunkter i fusjons- og oppkjøpsmarkedet konsentrert i potensielle områder som Kim Oanh Group og partnere som NTT Urban Development, Sumitomo Forestry, Kumagai Gumi Co Ltd for å utvikle et 50 hektar stort boligområde i Binh Duong; Nishi Nippon Railroad kjøpte 25 % av aksjene i det 45,5 hektar store Paragon Dai Phuoc-prosjektet fra Nam Long Group for mer enn 660 milliarder VND; Tripod Technology Corporation kjøpte en 18 hektar stor industritomt i Ba Ria - Vung Tau fra Sonadezi Chau Duc...

Binh Duong er et potensielt marked og også stedet der mange fusjoner og oppkjøp har funnet sted i den senere tid.

Innen næringseiendom driver stigende leiepriser og begrenset plass bedrifter bort fra sentrum. Hanoi anslår at 48 % av nye kontorlokaler vil være i fremvoksende CBD/nye byområder som West Lake innen 2025, mens Ho Chi Minh-byen ser et skifte mot Thu Thiem med nye grønnsertifiserte utbygginger.

[annonse_2]

Kilde: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Foto] Lam Dong: Bilder av skader etter en mistenkt innsjøsprengning i Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Foto] President Luong Cuong mottar USAs krigsminister Pete Hegseth](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Kommentar (0)