Eksperter foreslår at for å unngå flaskehalser i markedets likviditet, må forskriften som forbyr individuelle investorer å delta i obligasjonsmarkedet revurderes. Hvis forbudet forblir gjeldende, bør man finne en løsning ved å fjerne barrierer som begrenser institusjonelle investorer fra å delta i markedet.

|

| Markedet er fullstendig blottet for obligasjoner utstedt av produksjonsselskaper. (Bilde : shutterstock) |

Utstedelse av ikke-bankobligasjoner for selskaper er fortsatt treg.

Ifølge en rapport fra FiinRatings registrerte det primære markedet for selskapsobligasjoner i september en total utstedelsesverdi på 45 300 milliarder VND, med 39 utstedelser. I løpet av årets ni første måneder nådde den totale utstedelsesverdien 313 600 milliarder VND, en økning på nesten 58 % sammenlignet med samme periode i fjor. Dette veksttallet ser ut til å indikere en positiv oppgang i markedet for selskapsobligasjoner, med private plasseringer alene som økte med så mye som 62 %.

I realiteten opplevde imidlertid markedet for selskapsobligasjoner i løpet av årets ni første måneder bare vekst i banksektoren. Samtidig falt utstedelsen av ikke-bankobligasjoner i løpet av årets ni første måneder med så mye som 26,3 % sammenlignet med samme periode i fjor.

Ikke-bankobligasjoner utstedes ikke bare tregt, men de registrerer også høye misligholdsrater. Ifølge FiinRatings er misligholdsraten for obligasjoner i hele markedet 18,9 %, som utelukkende kan tilskrives ikke-bankvirksomheter, først og fremst de som har hatt en svekket økonomisk helse de siste årene.

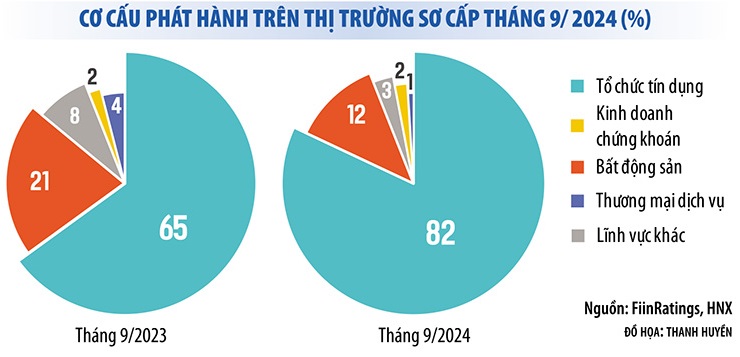

Med andre ord, obligasjonsmarkedet i årets første ni måneder opplevde fortsatt et «monopol» dominert av banker. Opptil 83 % av selskapsobligasjonene som ble utstedt i september 2024 var bankobligasjoner. I årets første ni måneder utgjorde bankobligasjoner 74 % av den totale verdien av utstedte obligasjoner. Samtidig var obligasjoner utstedt av produksjonsselskaper fullstendig fraværende.

Denne realiteten viser at markedet for bedriftsobligasjoner ikke helt har hentet seg inn igjen, mens presset for å møte obligasjonsforfall fortsatt er betydelig. Ifølge statistikk fra Vietnam Bond Market Association måtte bedrifter i løpet av årets tre siste måneder tilbakebetale nesten 80 billioner VND i obligasjoner, hvorav 44 % tilhørte eiendomssektoren. Hvis situasjonen ikke forbedrer seg, vil heller ikke problemet med forsinkede obligasjonsbetalinger bli bedre. Bare i september 2024 registrerte markedet nesten 30 nye obligasjonskoder med forsinkede avdrag og renter.

|

Markedet er i fare for likviditetsmangel.

I sammenheng med markedet for selskapsobligasjoner, spesielt markedet for ikke-bankobligasjoner, som ennå ikke har kommet seg, har endringen i verdipapirloven som forbyr individuelle investorer å delta i markedet for selskapsobligasjoner (med unntak av bankobligasjoner) skapt bekymring blant mange.

I tillegg til å stramme inn regelverket for individuelle investorer, må andre «ventiler» åpnes for å forhindre at markedslikviditeten blokkeres.

I tillegg til å stramme inn regelverket for individuelle investorer, må andre «ventiler» åpnes for å forhindre at markedslikviditeten blokkeres.

For tiden er banker de største innehaverne av selskapsobligasjoner, etterfulgt av individuelle investorer (individer eier 30 % av privateide selskapsobligasjoner). Investeringsfondenes deltakelse i obligasjonsmarkedet er fortsatt svært liten (rundt 8 %). Derfor, hvis investorer ekskluderes fra markedet for selskapsobligasjoner, vil likviditeten reduseres betydelig, noe som påvirker bedriftenes evne til å skaffe kapital.

I stedet for å forhindre det, argumenterte noen medlemmer av nasjonalforsamlingens økonomiske komité for at regjeringen burde få i oppgave å spesifisere standarder og vilkår for å identifisere profesjonelle individuelle investorer, og sikre at profesjonelle enkeltpersoner kan vurdere risikonivået ved individuelle selskapsobligasjoner når de deltar i obligasjonsinvesteringer.

På samme måte foreslo professor Tran Ngoc Tho, medlem av det nasjonale rådgivende rådet for finansiell og pengepolitikk, i et intervju med en reporter fra Investment Newspaper at ovennevnte forskrift burde vurderes på nytt. Faktisk tillater mange land, som Singapore, Thailand, Malaysia og USA, fortsatt profesjonelle investorer å delta i privat obligasjonsutstedelse.

Ifølge denne eksperten kunne det utkastende byrået og nasjonalforsamlingen fortsatt opprettholde muligheten for private plasseringsobligasjoner som et spillefelt for institusjonelle investorer, men løsne på restriksjonene for å tillate individuelle profesjonelle investorer å delta i kjøp og salg av private plasseringsobligasjoner på annenhåndsmarkedet, i stedet for å forby det fullstendig.

I mellomtiden støtter lederne for mange kredittvurderingsbyråer i Vietnam å ekskludere individuelle investorer fra obligasjonsmarkedet. Ifølge disse selskapene må imidlertid andre «ventiler» åpnes i tillegg til å stramme inn restriksjonene for individuelle investorer for å forhindre at markedslikviditeten blokkeres.

Nguyen Quang Thuan, administrerende direktør i FiinRatings, foreslo flere løsninger for å tiltrekke flere institusjonelle investorer til å delta i dette markedet, som å fremme kredittvurderinger, avskaffe forskrifter som begrenser investeringer i selskapsobligasjoner fra visse organisasjoner, utvikle indekssett for obligasjonsmarkedet og tillate etablering av obligasjonsgarantiselskaper eller obligasjonsgarantifond ...

«Mange utenlandske fond ønsker å investere i vietnamesiske obligasjoner, men det er vanskelig fordi obligasjonene ikke er vurdert. Andelen vurderte selskapsobligasjoner i ASEAN er over 50 %, mens denne prosentandelen i Vietnam er nesten null», sa Thuan.

Ifølge denne eksperten er det nødvendig å forbedre kredittvurderingen for alle obligasjoner for å tiltrekke seg institusjonelle og utenlandske investorer. Dette vil forbedre markedslikviditeten og kompensere for underskuddet fra individuelle investorer.

[annonse_2]

Kilde: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

Kommentar (0)