Redaktørens merknad:

Selv om regjeringen bestemte seg for å innføre et pilotprosjekt med landbruksforsikring for over ti år siden, står tusenvis av bønder tomhendte hver gang en naturkatastrofe inntreffer, og forsikring virker fortsatt som et merkelig ord for dem. Artikkelserien «Making agricultural insurance a real lifesaver for farmers» av VietNamNet håper å bidra med et annet perspektiv for å løse dette problemet.

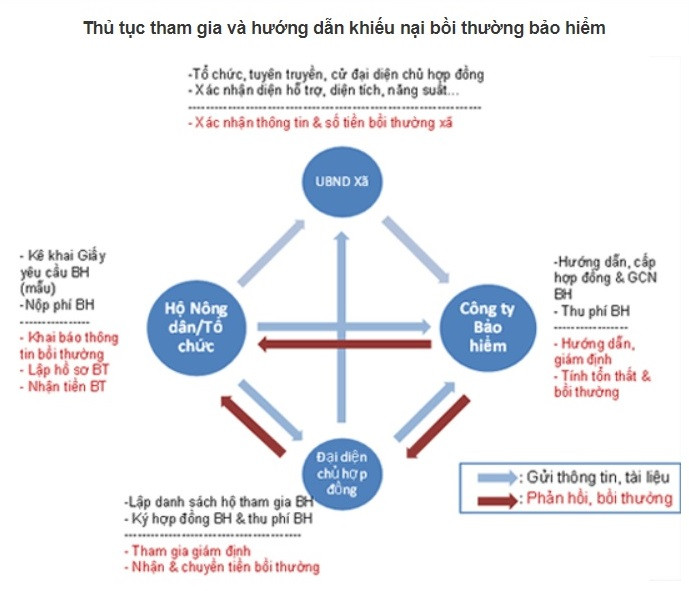

Sent, men må fortsatt gjøres

Ifølge Hoang Trung, viseminister for landbruk og bygdeutvikling, oversvømmet storm nr. 3 200 000 hektar med ris og forårsaket skader for omtrent 3000 milliarder VND. 50 612 hektar med avlinger ble oversvømt og 38 104 hektar med frukttrær ble skadet, noe som forårsaket skader for omtrent 1250 milliarder VND. Tusenvis av akvakulturbur ble skadet og revet med, og den opprinnelige anslåtte skaden var opptil 2500 milliarder VND. Fjærkrebønder ble også skadet for nesten 2000 milliarder VND.

Dette er estimerte tall per 18. september.

Som et jordbruksland forårsaker naturkatastrofer og epidemier årlig tap for vietnamesiske bønder på anslagsvis 1,5 % av BNP. Bønder trenger en garanti for sine prestasjoner og arbeidskraft, der landbruksforsikring er håpet og «frelsen» for dem.

Siden 2011 har statsministeren utstedt beslutning nr. 315 om pilotprosjekt med landbruksforsikring i perioden 2011–2013 i 20 provinser og byer.

For å implementere ovennevnte politikk utstedte regjeringen dekret nr. 58/2018 som regulerer landbruksforsikring og beslutning nr. 13/2022 om implementering av støttepolitikken for landbruksforsikring.

Dekret nr. 58 gir ganske omfattende forskrifter om landbruksforsikring og støttepolitikk for landbruksforsikring, med vekt på deltakelse fra hele det politiske og sosiale systemet og rollen til bedrifter og banker.

Senest, 16. september, signerte Agribank Insurance Company (ABIC) og Center for Supporting Farmers and Rural Areas (Vietnam Farmers' Union) en intensjonsavtale om strategisk samarbeid, som markerer et viktig første skritt i å fremme landbruksforsikringsprogrammer og bærekraftig bygdeutvikling i Vietnam.

Ifølge visepresidenten i Vietnams bondeforening, Pham Tien Nam, er landbruk på landsbygda et felt med mange potensielle risikoer, og konsekvensene av den nylige stormen nr. 3 er bevis på det.

For eksempel, i Van Don, Quang Ninh, hvor rundt 3000 hektar med akvakultur ble fullstendig ødelagt, var skadene ekstremt forferdelige.

«Sammenlignet med de faktiske behovene kan dette samarbeidet komme sent, men for bærekraftig og langsiktig utvikling må vi implementere det. Gjør det bra steg for steg; gjør det fra det små til det store; fremme slik at folk forstår og deltar i forsikring; undersøk for å få de rimeligste forsikringsplanene og -produktene», sa Pham Tien Nam.

Faktisk kommenterte Nguyen Tien Hai, styreleder i ABIC Insurance, at med 27 millioner medlemmer av bondeforeningen nådde ABIC Insurances kundebase bare rundt 3 millioner mennesker – et svært beskjedent tall.

Ifølge foreløpig statistikk er den totale skadesummen for kunder som ble rammet av storm nr. 3 omtrent 40 000 milliarder VND, og beløpet forsikringsselskapene må betale er omtrent 10 000 milliarder VND.

Dette tallet er imidlertid en generell statistikk for hele skadeforsikringsbransjen. Det finnes for øyeblikket ingen spesifikk statistikk over kompensasjonsnivået for landbruksforsikringssektoren.

Med 95 % av kundene som bønder, er ABICs totale kompensasjon for kunder som ble skadet av storm nr. 3 150 milliarder VND. Sammenlignet med den totale skaden er deltakelsesnivået i landbruksforsikring fortsatt for lavt, spesielt når ABIC regnes som det mest aktive forsikringsselskapet innen implementering av landbruksforsikring.

Hos Bao Viet Insurance omfatter landbruksforsikringsprosjektet som er implementert av foretaket tre produkter: risavlingsforsikring, husdyrforsikring og reke-/fiskeforsikring.

Innenfor forsikringen for risavlinger vil forsikringen kompensere kunder for reduksjon i risavling forårsaket av naturkatastrofer og/eller skadedyr, sykdommer/epidemier i løpet av forsikringsperioden.

For kjæledyrforsikring vil kunder få kompensasjon dersom kjæledyret dør som følge av direkte årsaker til naturkatastrofer, epidemier eller blir utryddet på grunn av epidemier, i henhold til beslutning fra kompetente myndigheter.

For reke-/fiskeforsikring vil kunder bli kompensert for reke-/fiskeoppdrettskostnader i henhold til kompensasjonssatsen for tap som følge av følgende direkte årsaker: svarte tigerreker, tra-/basafisk infisert med sykdommer kunngjort av relevante myndigheter; massedød av reker/fisk og/eller totaltap på grunn av naturkatastrofer kunngjort av relevante myndigheter.

Det bør være obligatoriske tiltak for å kjøpe landbruksforsikring.

Dekret 58 har lagt vekt på den støttende rollen til forsikringsselskaper og banker. Realiteten er imidlertid at bankene bare har implementert låneforsikringspakker, kunder betaler for å kjøpe forsikring for lånepakker i banker.

Dersom kunden uheldigvis skulle komme ut for en ulykke i løpet av låneperioden, vil forsikringsselskapet støtte kunden i å tilbakebetale lånet.

I henhold til artikkel 15 i rundskriv 39/2016 fra statsbanken er kjøp av låneforsikring av kunder når de låner kapital en avtale mellom banken og kunden basert på frivillig grunnlag mellom de to partene.

I et intervju med VietNamNet sa en bankekspert at forsikring er knyttet til risiko, mens husdyr, fjærkre, kjæledyr og avlinger har høy risiko, så ingen ønsker forsikring.

«Forsikring er en kontrakt, forsikringsselskapet har rett til å kreve at kundene tar grep for å unngå risiko, men bøndene bryr seg ikke. Selv om de kjøper det, vil forsikringen finne en måte å nekte erstatning når en risiko oppstår, slik at den opprinnelige betydningen av forsikring går tapt», sa han.

Eksperter nevner at forsikringsselskaper vil sende tekstmeldinger eller ringe kunder 2–3 dager før en storm inntreffer for å be dem flytte husdyrene sine til et trygt sted. Men en stor gård vil ikke ha noen måte å raskt flytte hundrevis, eller til og med tusenvis av griser til et trygt sted. Når stormen og flommen fører til at grisene dør, vil forsikringsselskapet nekte å betale erstatning med begrunnelsen «Jeg sa at du skulle gjøre det, men du gjorde det ikke».

For ikke å nevne at bestemmelsene om fjøshygiene, vaksinasjon av griser, dyrefôr må ha klar opprinnelse, ingen vekststimulerende midler, regelmessige veterinærkontroller, ... disse forskriftene er vanskelige for enhver husdyrbonde å overholde.

Ifølge eksperter må det finnes administrative tiltak for at banker virkelig skal kunne delta i landbruksforsikring. For eksempel forskrifter om gunstige lånerenter for bedrifter og husholdninger som skal kjøpe landbruksforsikring når de låner kapital fra banker til husdyr- og planteoppdrett.

«Det burde være en forskrift som krever kjøp av landbruksforsikring når man låner fra banker. Ellers, hver gang det oppstår en naturkatastrofe eller epidemi, vil vi be banken om å støtte oss eller til og med slette gjelden vår. Hvordan kan dette fortsette?» sa han.

Ifølge Finansdepartementet var forsikringskompensasjonen 701,8 milliarder VND per 20. juni 2014 etter tre år med pilotprosjekter for landbruksforsikring i henhold til regjeringens beslutning 315. Av dette utgjorde akvatiske produkter 669,5 milliarder VND (som utgjør 95,4 %), ris 19 milliarder VND (som utgjør 2,7 %) og husdyr 13,3 milliarder VND (som utgjør 1,9 %). Antall jordbrukshusholdninger og -organisasjoner som deltar i landbruksforsikring i løpet av 3 år er 304 017 jordbrukshusholdninger og -organisasjoner. Når det gjelder forsikringsobjekter: 236 397 jordbrukshusholdninger og -organisasjoner deltar i risavlingsforsikring. 60 133 jordbrukshusholdninger deltar i husdyrforsikring, 7487 jordbrukshusholdninger deltar i akvatisk forsikring. Den totale forsikrede verdien på tre år er nesten 7 748 milliarder VND, hvorav ris utgjør 2 151 milliarder VND, husdyr utgjør mer enn 2 713 milliarder VND og akvatiske produkter utgjør nesten 2 884 milliarder VND. |

Billioner feid bort av storm, hvor er landbruksforsikringen?

Utmattet etter en voldsom storm er bureieren tynget av en gjeld på tusenvis av milliarder

[annonse_2]

Kilde: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, mottar formannen for Representantenes hus i Usbekistan, Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Foto] Partikomiteer i sentrale partiorganer oppsummerer implementeringen av resolusjon nr. 18-NQ/TW og partikongressens retning](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Foto] Den 5. patriotiske emulasjonskongressen til den sentrale inspeksjonskommisjonen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

Kommentar (0)