Dette er resultatet av uavhengig forskning fra Vietnam Report, bygget på vitenskapelige og objektive prinsipper for å anerkjenne og hedre nøkkelaktører i byggebransjen som har strebet etter å oppnå mange prestasjoner innen levering av produkter til kunder, bygget et imponerende image i publikums og investorers øyne, demonstrert sterk motstandskraft med stabil økonomisk kapasitet og god motstandskraft når de står overfor en rekke vanskeligheter som følge av nedgangen i tilbudet før COVID-19, konsekvensene av pandemien, Russland-Ukraina-konflikten, svingende råvarepriser, eskalerende inflasjon og kraftig stigende renter...

Bedrifter ble valgt fra en database med vietnamesiske bedrifter i Vietnam Reports rangeringsstudier av byggebransjen, ved bruk av økonomiske data oppdatert til 31. desember 2022. Ved å kombinere dette med mediekoding (koding av pressedata fra media), spørreundersøkelser av forskningspersoner og interessenter, var målet å gi en omfattende, objektiv og fullstendig vurdering av bedrifter gjennom den siste utfordrende perioden, med fremheving av følgende fremtredende navn.

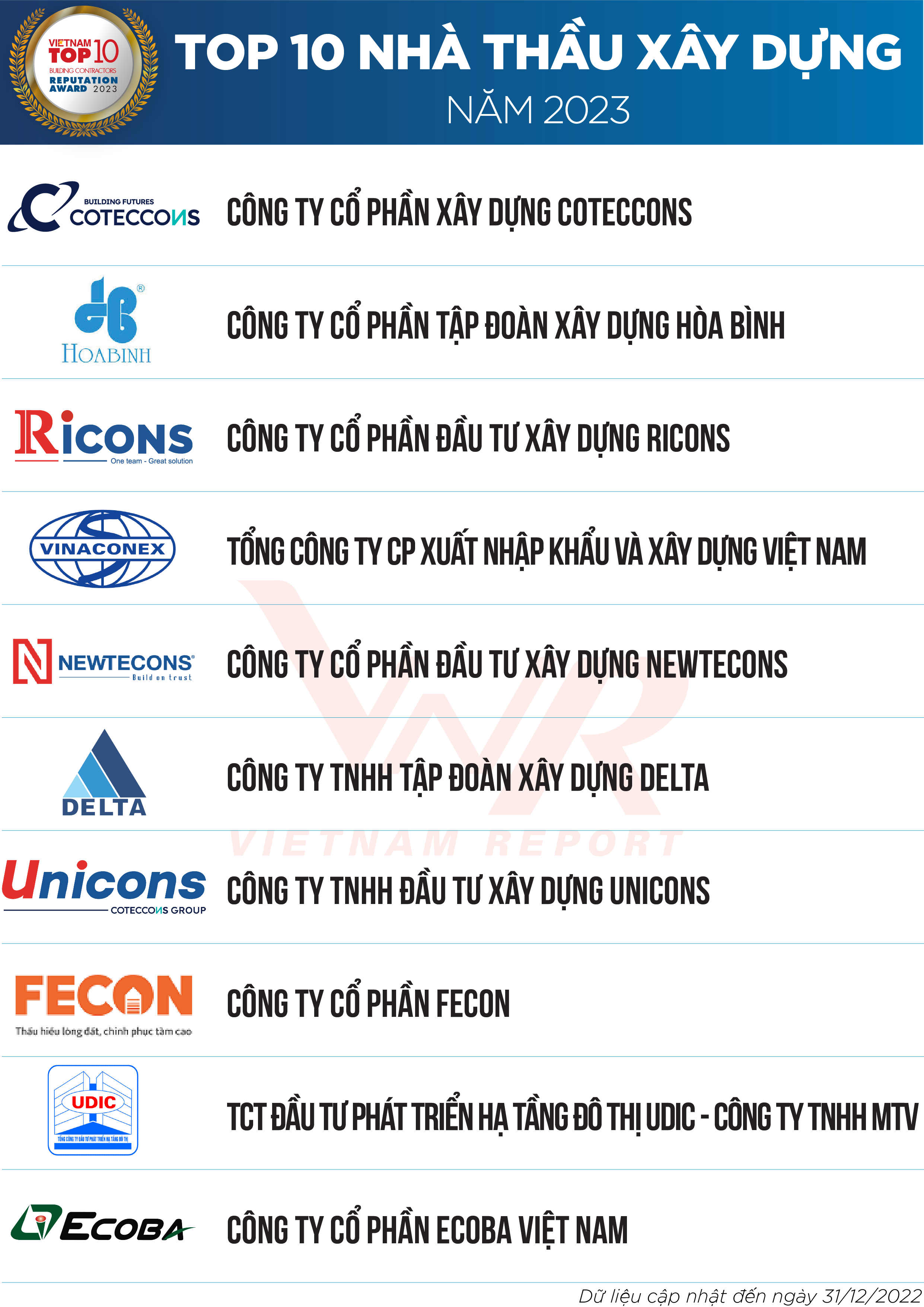

Liste 1: Topp 10 entreprenører i 2023

Liste 2: Topp 5 mekaniske og elektriske entreprenører i 2023

Et tilbakeblikk på selvvalgsprosessen i byggemarkedet de siste 5 årene.

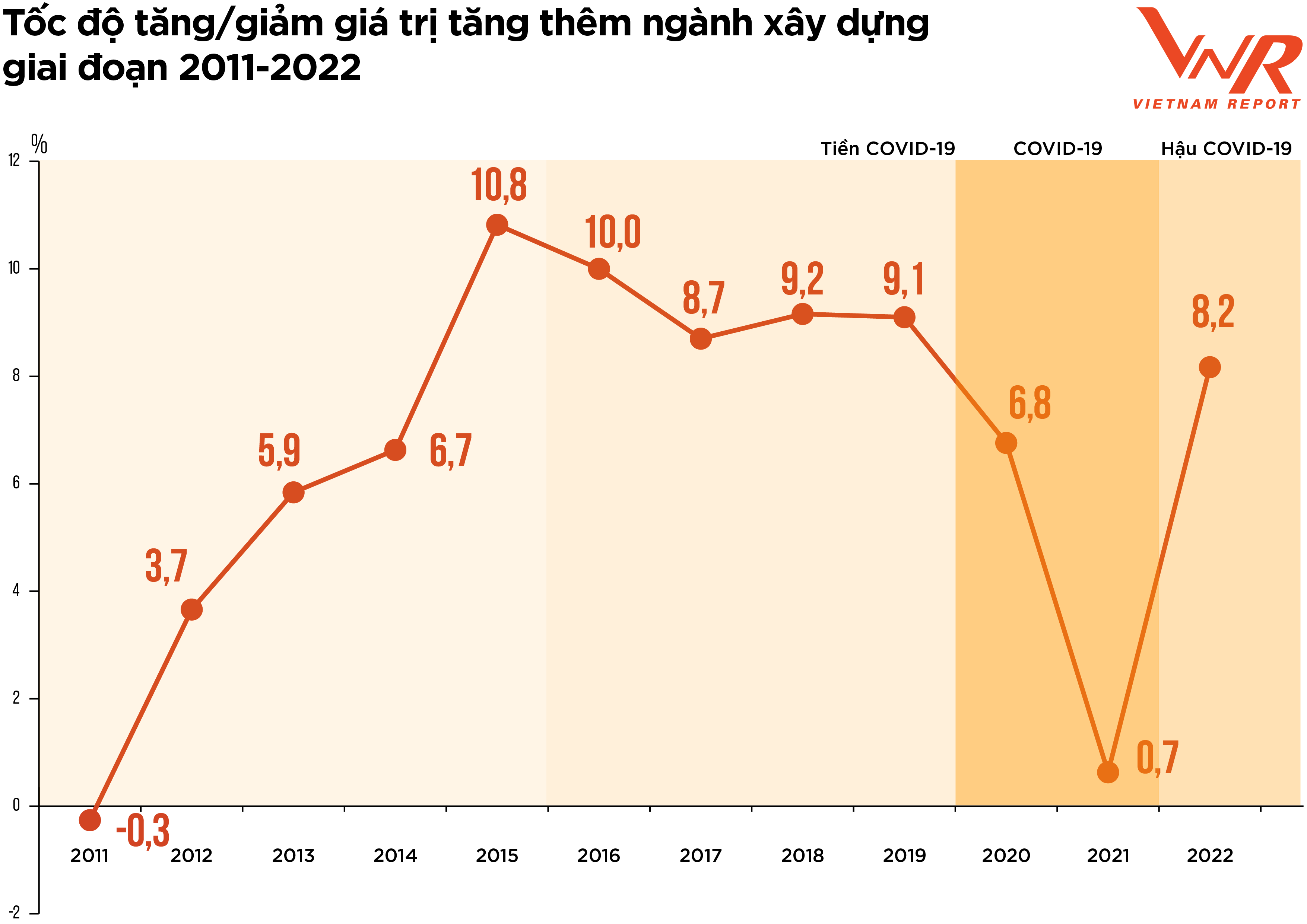

Figur 1: Vekst-/nedgangsrate for verdiskaping i byggebransjen fra 2011–2022

«Screening» eller «selvjustering» er uttrykk som best gjenspeiler utviklingen i byggemarkedet de siste fem årene, etter en periode med sterk vekst fra 2021 til 2025. Spesielt de første månedene av 2020 så COVID-19-pandemien fungere som en «svart svane»-hendelse, som forstyrret alle aspekter av det sosioøkonomiske livet og akselererte verdens overgang til en ny økonomisk syklus. Når man ser tilbake på markedsutviklingen den siste perioden, kan den deles inn i tre faser som tilsvarer responsen på pandemien, som følger.

For det første, perioden før COVID-19. Etter å ha opplevd rask vekst i 2017–2018, stagnerte eiendomsmarkedet plutselig i 2019, hovedsakelig på grunn av juridiske problemer. Dette førte til en betydelig nedgang i tilbudet av byggeprosjekter, noe som ble vist ved en betydelig reduksjon i antall godkjente prosjekter. Ifølge data fra Vietnam Real Estate Association ble bare 5 nye prosjekter som var kvalifisert for gjennomføring godkjent i Hanoi i 2019. En undersøkelse utført av Vietnam Report i februar 2020 viste at 91,4 % av bygg- og anleggsentreprenørene anså nedgangen i antall godkjente prosjekter som sin største utfordring i 2019.

For det andre, COVID-19-perioden. Denne perioden er forbundet med forstyrrelser og ustabilitet på grunn av pandemien. Med det kraftige utbruddet av sykdommen ble mange steder tvunget til å implementere sosial distansering, noe som førte til at mange prosjekter ble stanset eller stoppet opp på grunn av forstyrrelser i forsyningen av materialer og arbeidskraft. De mest synlige økonomiske tapene var: kostnadene ved å vedlikeholde systemet, kostnadene ved forebygging og kontroll av sykdommer, og kostnadene ved å mobilisere ressurser etter nedstengningene. 37,9 % av bedriftene som deltok i en undersøkelse utført av Vietnam Report i februar 2021 oppga at over 20 % av prosjektene/kontraktene deres var forsinket eller påvirket av kostnader på grunn av COVID-19. Denne perioden så også en økning i prisene på byggematerialer. Prisindeksen for råvarer, drivstoff og byggematerialer økte med 6,4 % fra år til år på grunn av høy etterspørsel etter byggematerialer, mens forsyningskjeden har vært forstyrret siden 2020. Siden byggematerialkostnadene utgjør omtrent 65–70 % av de estimerte byggekostnadene, påvirker økningen i byggematerialpriser direkte investeringskostnadene i byggebransjen, effektiviteten til mange prosjekter og svekker bedriftens fortjenestemarginer.

Enkelte bransjeeksperter mener at «prisstigningen» har utslettet all gjenværende potensiell fortjeneste, og har ført mange bedrifter til tap. Ifølge data fra Statistisk sentralbyrå var vekstraten for hele bransjen i 2021 bare 0,63 % – en svært lav rate sammenlignet med den gjennomsnittlige veksten på 7,2 % de siste 10 årene.

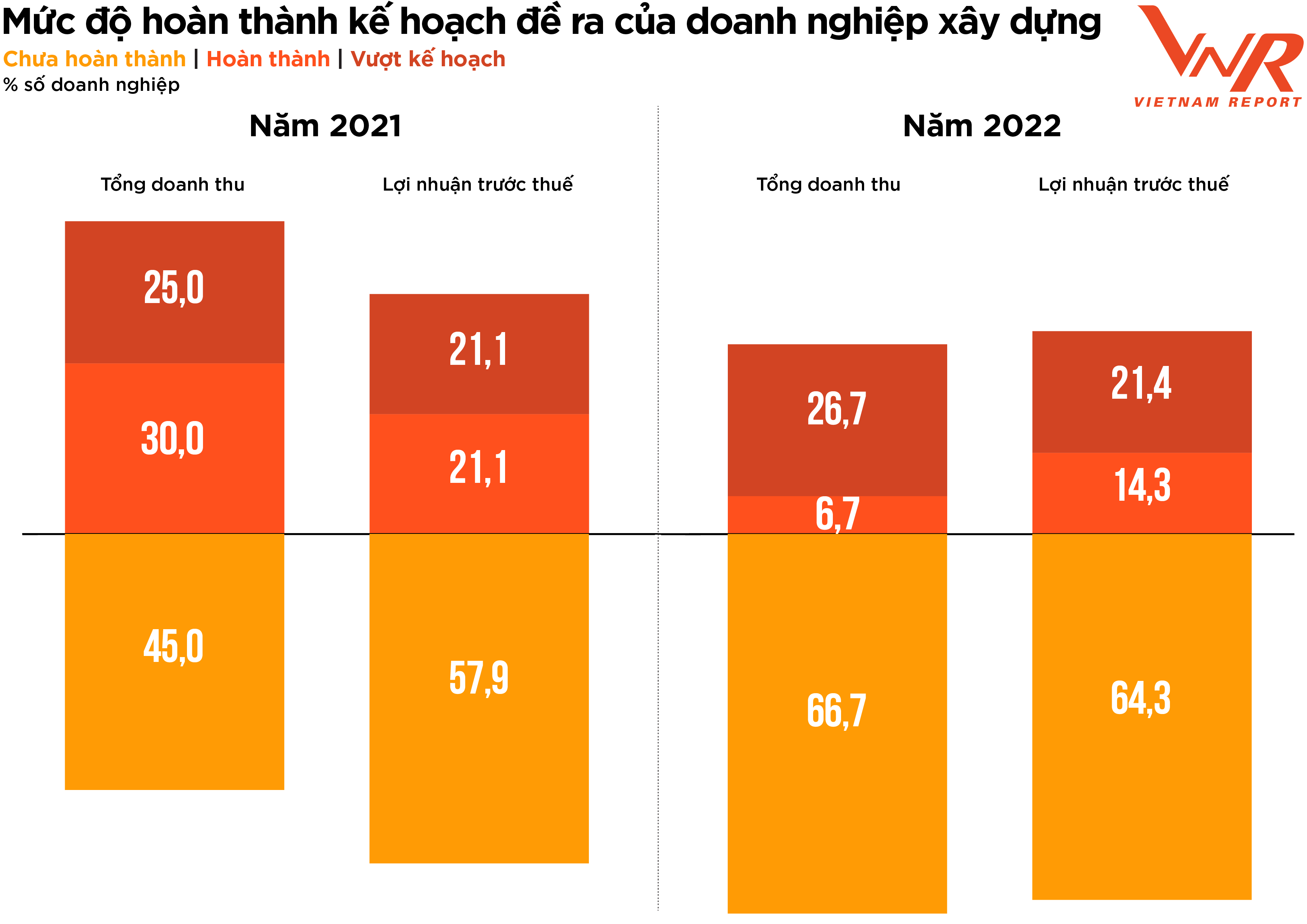

Figur 2: Fullføringsgrad for byggefirmaets planlagte mål.

For det tredje, perioden etter COVID-19. Etter to år med stagnasjon på grunn av pandemien, gikk byggebransjen inn i 2022 med høye forventninger om gjenoppretting. I begynnelsen av 2022 registrerte mange byggefirmaer sterk vekst i verdien av signerte kontrakter (ordrebeholdning) og positiv etterspørsel etter anleggsvirksomhet etter nedstengningsperioden. Kort tid etterpå påvirket imidlertid en rekke motvind den økonomiske helsen til bedriftene i bransjen.

For det første iverksatte regjeringen en rekke tiltak for å rydde opp i obligasjonsmarkedet og stramme inn kreditten til eiendom, noe som førte til at likviditeten i eiendomsmarkedet frøs til is. Fordi de alle er en del av økosystemet eiendom, bygg og byggematerialer, stagnerer også entreprenørenes kontantstrøm når kapitalstrømmen til utviklere blokkeres, ettersom utestående gjeld fra utviklere akkumuleres. I mellomtiden sliter entreprenørene fortsatt med å takle den stadig kraftigere prisøkningen.

Ifølge ledere i flere selskaper i bransjen økte materialprisene dramatisk fra de deltok i anbudsprosessen og til byggekostnadene var ferdige, og noen visste til og med at de ville pådra seg tap før de startet. Noen selskaper med stabil økonomisk kapasitet og god motstandskraft klarte å fortsette og takle prisøkningen, mens andre ble tvunget til å trekke seg fra anbudskonkurransen. Ifølge en undersøkelse fra Vietnam Report rapporterte 86,7 % av byggebedriftene en økning i totale kostnader sammenlignet med året før, høyere enn kostnadsøkningstakten i perioden 2020–2021 (+44,6 %). Både oppnåelsesraten for omsetnings- og fortjenestemål gikk ned, mens andelen manglende oppnåelse av omsetnings- og fortjenestemål var høyere enn for et år siden.

Midt i de generelle økonomiske utfordringene nådde byggebransjens verdiskapingsvekst 8,17 % i 2022, fortsatt lavere enn vekstraten før COVID-19, men en betydelig forbedring sammenlignet med de to årene med markedsstagnasjon på grunn av pandemien. Dette bidro med 0,59 prosentpoeng til den samlede verdiskapingsvekstraten for hele økonomien.

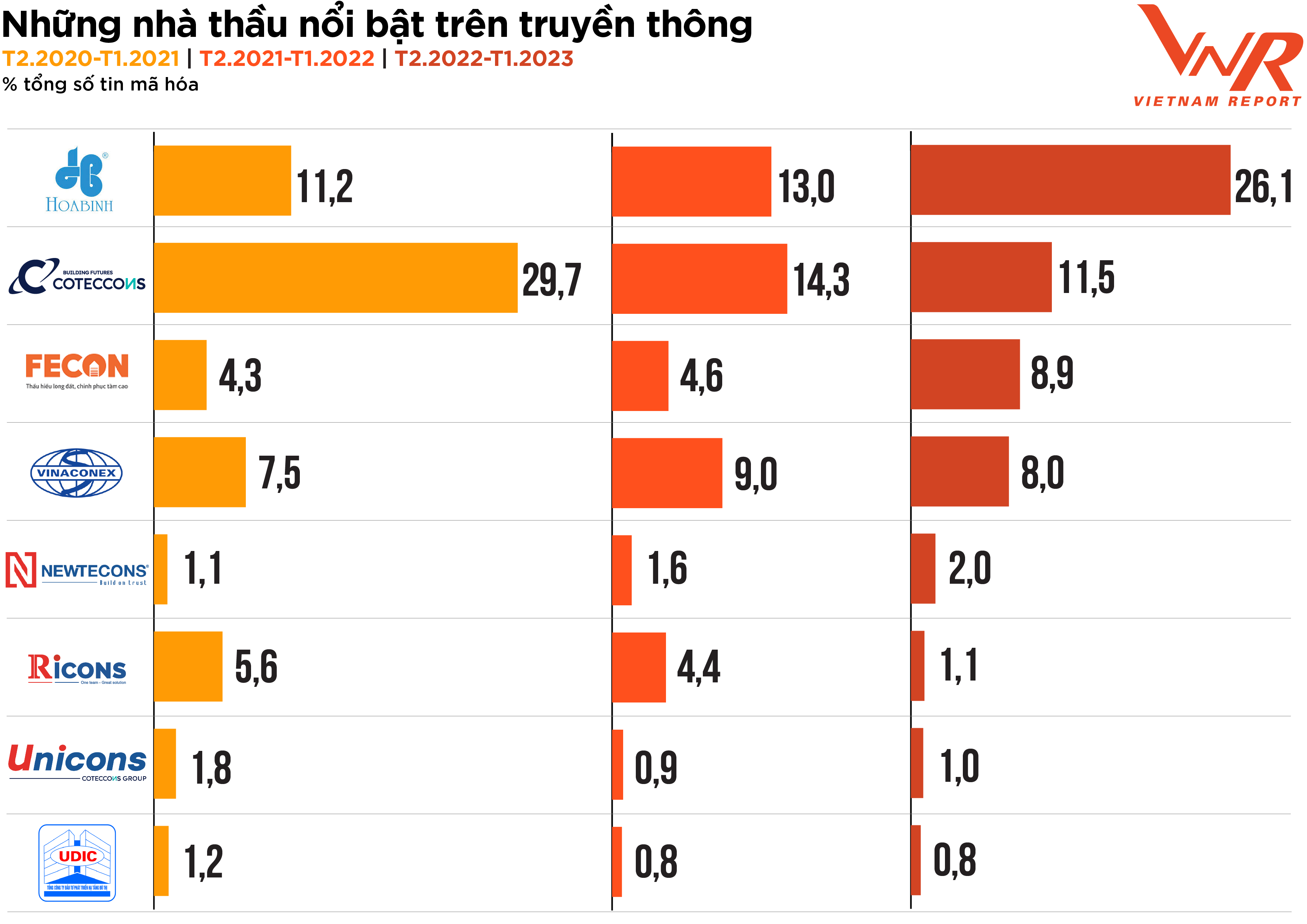

Markedsscreeningsprosessen, som fremhever grunnpilarene i byggebransjen gjennom den vanskelige perioden den siste tiden, gjenspeiles også nøyaktig gjennom medias linse. Vietnam Reports medieanalyse fra februar 2020 til i dag viser at selv om forretningsaktiviteten har vært noe treg på grunn av markedssvingninger, er medieaktivitetene til bedrifter i bransjen fortsatt svært aktive, med de fleste entreprenørene som dukker opp i media oftere enn tidligere år. Hoa Binh og Coteccons er fortsatt de to entreprenørene som tiltrekker seg mest medieoppmerksomhet. Fecon og Newteccon er entreprenører med en ganske stabil økning i medieopptredener. (Figur 3)

Figur 3: Fremtredende entreprenører i media

Ifølge Vietnam Report anses et selskap som «effektivt» når det gjelder mediedekning når det oppnår informasjonsdekning på tvers av 10 av 24 tematiske grupper, og «usedvanlig effektivt» når det oppnår dekning på tvers av 15 av 24 tematiske grupper. Resultatene fra medieanalyser viser at andelen selskaper som oppnådde «effektivitet» i løpet av det siste året har sunket betydelig, og nådde bare 20,5 % sammenlignet med 45,1 % og 39,1 % i de to foregående årene. Finans/Forretningsresultater var det mest populære medieemnet, med 21,9 %, og overgikk dermed andre emner som aksjer og image/PR/skandaler. Dette gjenspeiler nøyaktig byggebransjens største bekymring i et turbulent år: bedriftenes økonomiske helse og robusthet.

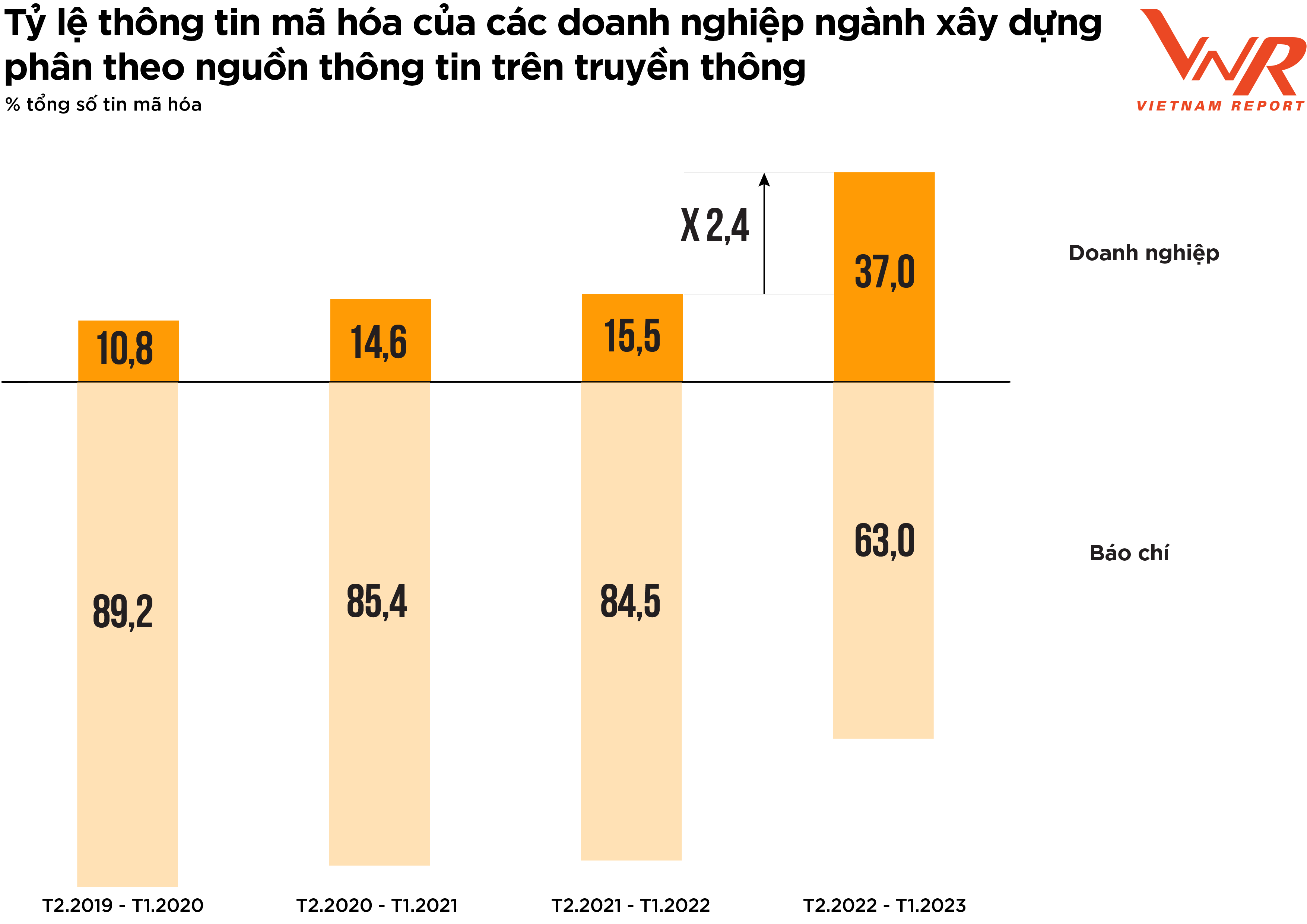

Figur 4: Prosentandel av kodet informasjon fra bedrifter i byggebransjen etter mediekilde.

Resultatene fra Vietnam Reports medieanalyse indikerer et positivt tegn: bedrifter i bransjen blir stadig mer proaktive i sine kommunikasjonsaktiviteter. Andelen nyheter som formidles av bedrifter det siste året har økt betydelig sammenlignet med tidligere perioder. (Figur 4).

Tidligere studier fra Vietnam Report har vist at når bedrifter mangler proaktiv kommunikasjon og overlater mesteparten av informasjonen til pressen, betyr det at de ikke har forutsett eller forberedt seg på potensielle uforutsette mediehendelser, noe som øker kommunikasjonsrisikoen. I et volatilt marked er det å øke sin andel av stemmen i media en effektiv løsning for å hjelpe bedrifter med å opprettholde sitt image i publikums og investorenes øyne.

Utsikter for 2023: Proaktiv overvinne utfordringer – Lyspunkter fra infrastruktur- og industrisektoren.

De fleste bedriftene som deltok i undersøkelsen utført av Vietnam Report i februar 2023 var ganske forsiktige med tanke på forretningsutsiktene for dette året. Ifølge vurderingen fra lederne i noen store bedrifter i bransjen, vil 2023 fortsatt bli et svært vanskelig år for entreprenører fordi de er under stort økonomisk press. Med tanke på bransjens verdikjede, vil entreprenører motta kontantstrøm fra prosjektinvestoren når de utfører bygging: (1) Forskuddsbetaling til entreprenøren før prosjektet starter byggingen; (2) Betaling i henhold til byggeprosessen basert på resultatene av aksept av fullført arbeid.

I realiteten står imidlertid hovedentreprenører ofte overfor risikoen for kontantstrømunderskudd og må stole på kredittfinansiering for prosjektbygging av tre grunner. For det første må byggekostnadene vanligvis betales ganske tidlig. For det andre er betalinger fra investoren ofte trege. For det tredje er underleverandører/byggeteam ofte små i skala og har vanskeligheter med å få tilgang til kreditt, noe som flytter presset fra kontantstrømunderskudd og gjeld over på hovedentreprenørene. På tidspunktet for undersøkelsen i februar 2023, som vurderte tilgangen til kapital, trodde nesten halvparten av byggebedriftene at det ville bli vanskeligere enn året før, selv om denne prosentandelen hadde sunket sammenlignet med undersøkelsesresultatene året før (-25,0 %).

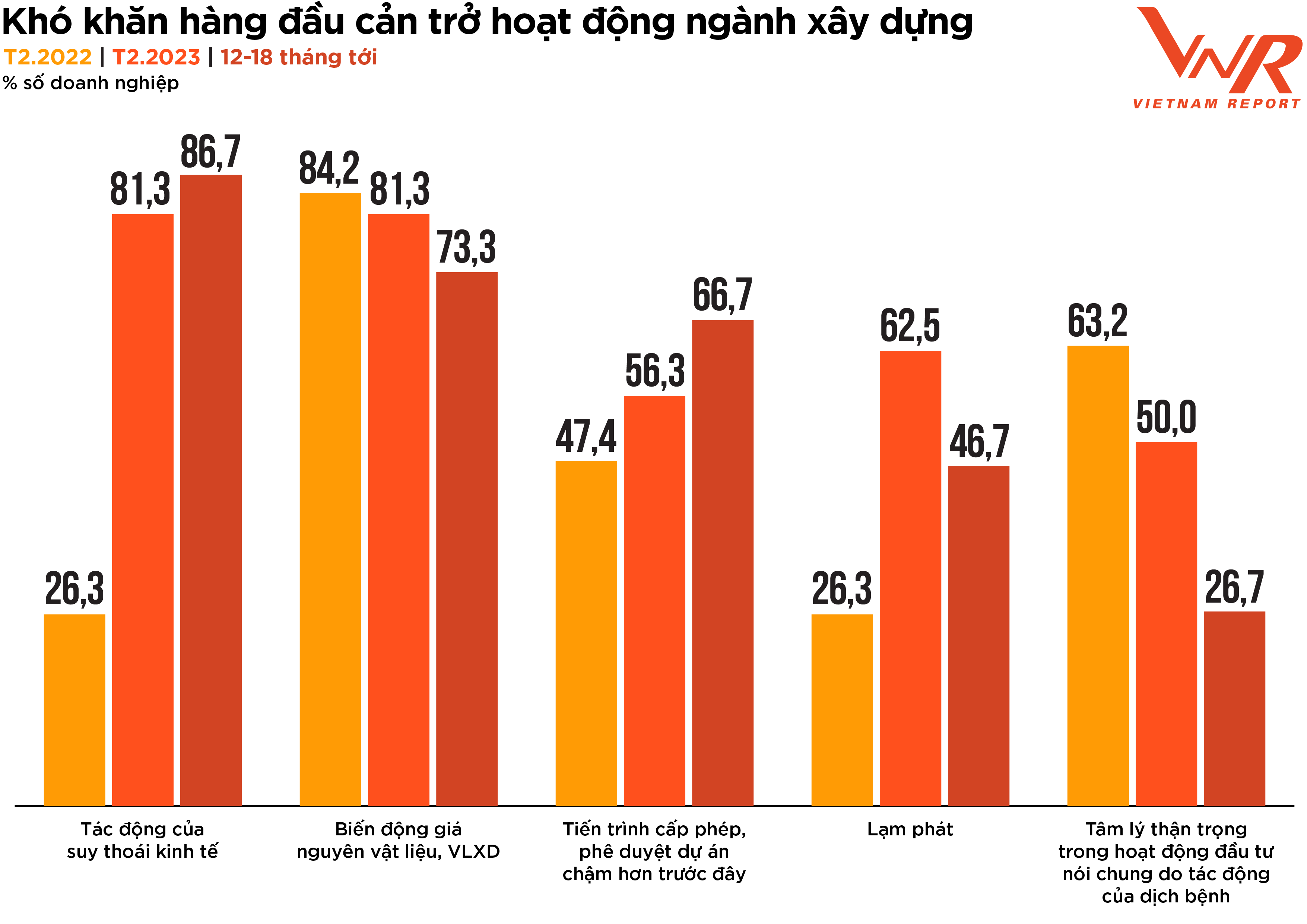

Resultatene fra Vietnam-rapporten viser også at andelen bedrifter som er bekymret for virkningen av den økonomiske nedgangen og den tregere prosessen med prosjektlisenser og godkjenning enn tidligere, vil fortsette å øke de neste 12–18 månedene. Samtidig vil vanskeligheter knyttet til svingende råvarepriser, inflasjon og forsiktig investeringssentiment på grunn av pandemien gradvis avta i effekt. (Figur 5).

Figur 5: De største utfordringene som hindrer byggebransjen.

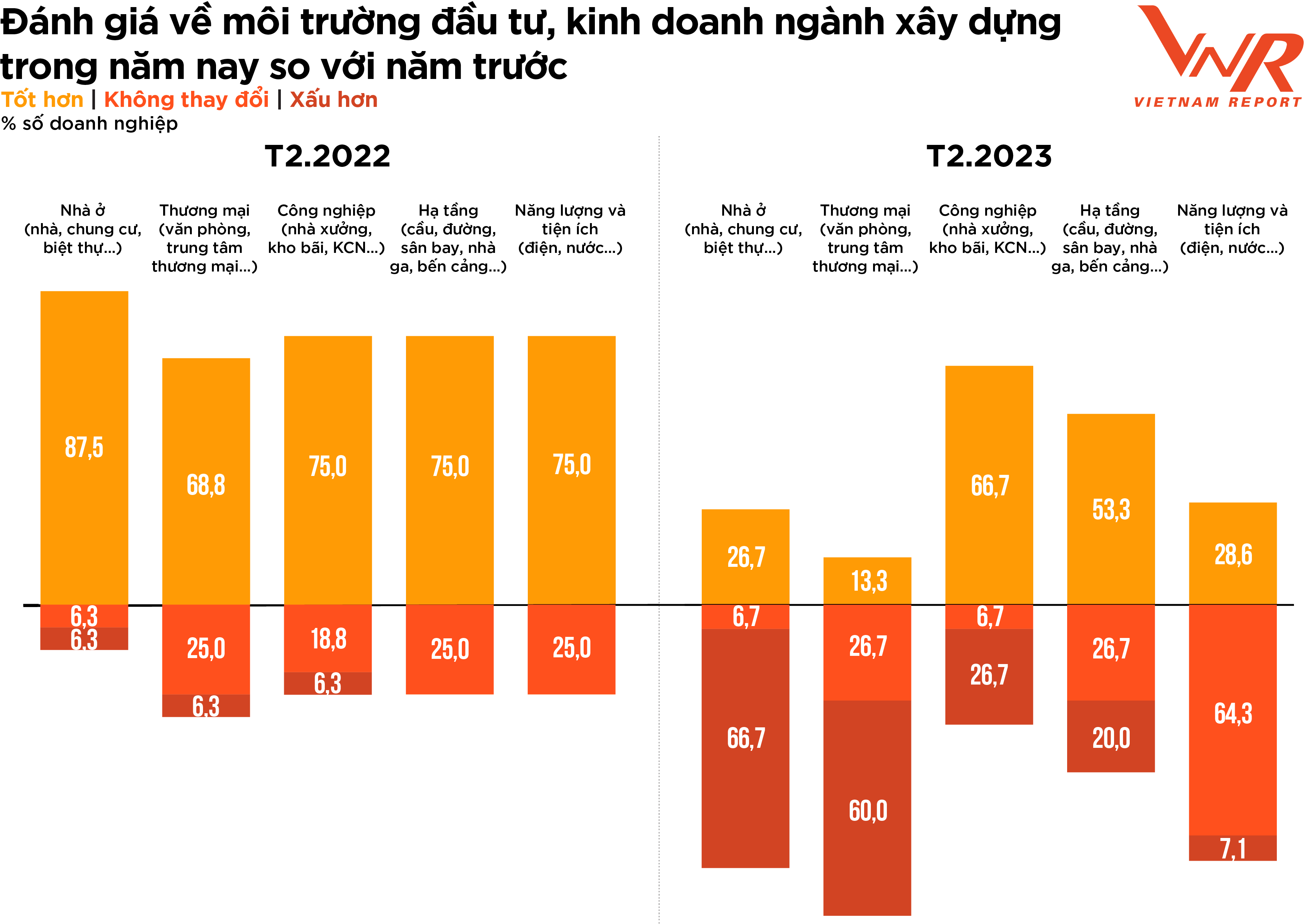

Når det gjelder investerings- og forretningsmiljøet i byggebransjen, opprettholdt de fleste bedriftene en mer forsiktig holdning enn året før, med sterk differensiering mellom sektorer. Mens to tredjedeler av bedriftene mente at energi- og forsyningsbygg ikke hadde sett betydelige endringer sammenlignet med året før, så flertallet av bedriftene negativt på bolig- og næringsbygg, ettersom etterspørselen i dette segmentet ikke hadde blitt bedre og konkurransepresset hadde økt (figur 6).

Figur 6: Byggebedriftenes vurdering av investerings- og forretningsmiljøet i byggebransjen i år sammenlignet med i fjor.

Positive signaler i år kommer fra infrastruktur- og industribyggesektoren. For infrastrukturbyggebedrifter (spesielt motorveiprosjekter), til tross for effekten av høye innsatskostnader på grunn av materialer som står for en stor andel av de totale kostnadene, som massefyll og sand, som fortsetter å øke i pris, forventes de å få et løft fra offentlige investeringer. Perioden 2023–2024 forventes å være toppen av offentlige investeringsutbetalinger, noe som gir en stor kilde til arbeid for infrastrukturbyggebedrifter. I oktober 2022 kunngjorde Samferdselsdepartementet en tilleggsinvestering på 71,7 billioner VND (2,9 milliarder USD) i den offentlige investeringsplanen for perioden 2021–2025 for å finansiere veibygging. Ifølge General Statistics Office er den realiserte investeringskapitalen i statssektoren i første kvartal 2023 anslått til 153 billioner VND, en økning på 11,5 % sammenlignet med samme periode i fjor. Den anslåtte økningen i offentlige investeringer i den kommende perioden kan skape momentum for gjenoppretting av mange bedrifter.

Ifølge en rapport fra Vietnam Association of Construction Contractors (VACC) registrerte byggebransjen en nedgang i arbeidsmengden i 2022, med unntak av industribygg – som står for 10 % – som holdt seg stabil. Frem mot 2023 forventes industribygg å forbli et lyspunkt som støtter den generelle industriveksten, med 66,7 % av bedriftene som uttrykker tillit til mer positive utsikter.

I den kommende perioden stabiliserer stål-/platemetallmaterialer, som står for en høy andel av industrielle byggekostnader, seg gradvis. Profittmarginene for bedrifter i denne sektoren forventes å forbedres etter hvert som kontrakter med leverandører justeres i henhold til nye enhetspriser. I tillegg kommer drivkraften fra den økende etterspørselen etter fabrikkbygging og industriparkinfrastruktur. Globale produksjonsnettverk er fortsatt i endring, og de siste årene har Vietnam blitt et ledende reisemål for globale selskaper å etablere sine industrielle og produksjonsbaser, med mange ledende selskaper som bekrefter sin forpliktelse til å investere mer i landet.

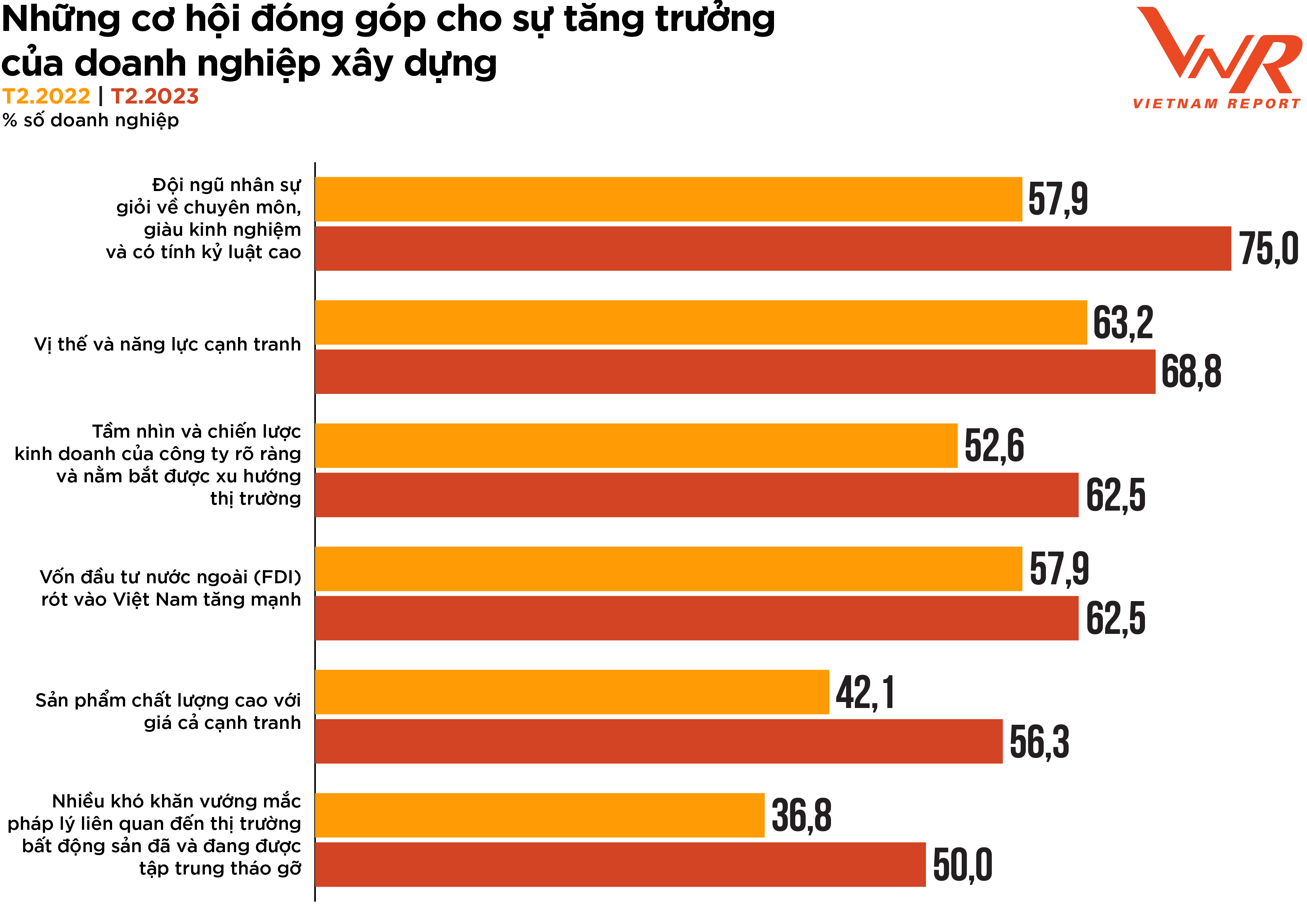

Figur 7: Muligheter som bidrar til vekst i byggebransjen.

Vietnam Reports undersøkelse peker på seks muligheter for å øke byggeaktivitetene i år, inkludert: (1) Høyt kvalifisert, erfaren og disiplinert arbeidsstyrke; (2) Konkurransedyktig posisjon og kapasitet; (3) Tydelig visjon og forretningsstrategi for selskapet og forståelse av markedstrender; (4) Sterk økning i utenlandske direkteinvesteringer (FDI) i Vietnam; (5) Produkter av høy kvalitet til konkurransedyktige priser; og (6) Mange juridiske vanskeligheter knyttet til eiendomsmarkedet har blitt og blir fokusert på for å løse (figur 7). Blant disse anses den høyt kvalifiserte, erfarne og disiplinerte arbeidsstyrken som den viktigste drivkraften for bransjens vekst, og er også den faktoren med den høyeste andelen bedrifter som velger den sammenlignet med 2022 (+17,1 %). Gitt byggebransjens arbeidsintensive natur, er kvaliteten på menneskelige ressurser avgjørende for utviklingen og suksessen til byggefirmaer. Å ha en dyktig og høyt spesialisert arbeidsstyrke er avgjørende for å fullføre prosjekter i tide, innenfor budsjett og til de nødvendige standardene. Derfor påvirker forbedring av kvaliteten på arbeidsstyrken direkte produktiviteten, effektiviteten og lønnsomheten til byggefirmaer.

Bygg og anlegg har vært en av sektorene som tiltrekker seg flest utenlandske direkteinvesteringer (FDI) de siste årene. Derfor forventer to tredjedeler av byggebedriftene fortsatt at FDI vil være en drivkraft som støtter den generelle utviklingen av bransjen i den kommende perioden. I midten av februar 2023 rapporterte byrået for utenlandske investeringer under departementet for planlegging og investering at Vietnam sannsynligvis vil tiltrekke seg 831,1 til 877,3 billioner VND (36 til 38 milliarder USD) i FDI i 2023 – opp fra 287,7 billioner VND (27,7 milliarder USD) i 2022, noe som ytterligere styrker veksttilliten for byggebedrifter midt i omkringliggende utfordringer.

Forventningene er høye til proaktive gjennombrudd og utforming av byggemarkedet i den nye økonomiske syklusen.

Når man ser tilbake, er det tydelig at hendelser som COVID-19, strammet kreditt, nye produksjonsteknologier, digitalisering og nye materialteknologier har forvandlet hele byggebransjen, så vel som individuelle bedrifter, og gitt dem et helt nytt, sterkere og mer robust utseende. Mens bransjen ofte er i en passiv posisjon på grunn av sin avhengighet av partnere for kontantstrøm, forsyning og fortjeneste, er byggebedrifter nå stadig mer proaktive for å redde seg selv og bekrefte sitt omdømme hos investorer, kunder og interessenter.

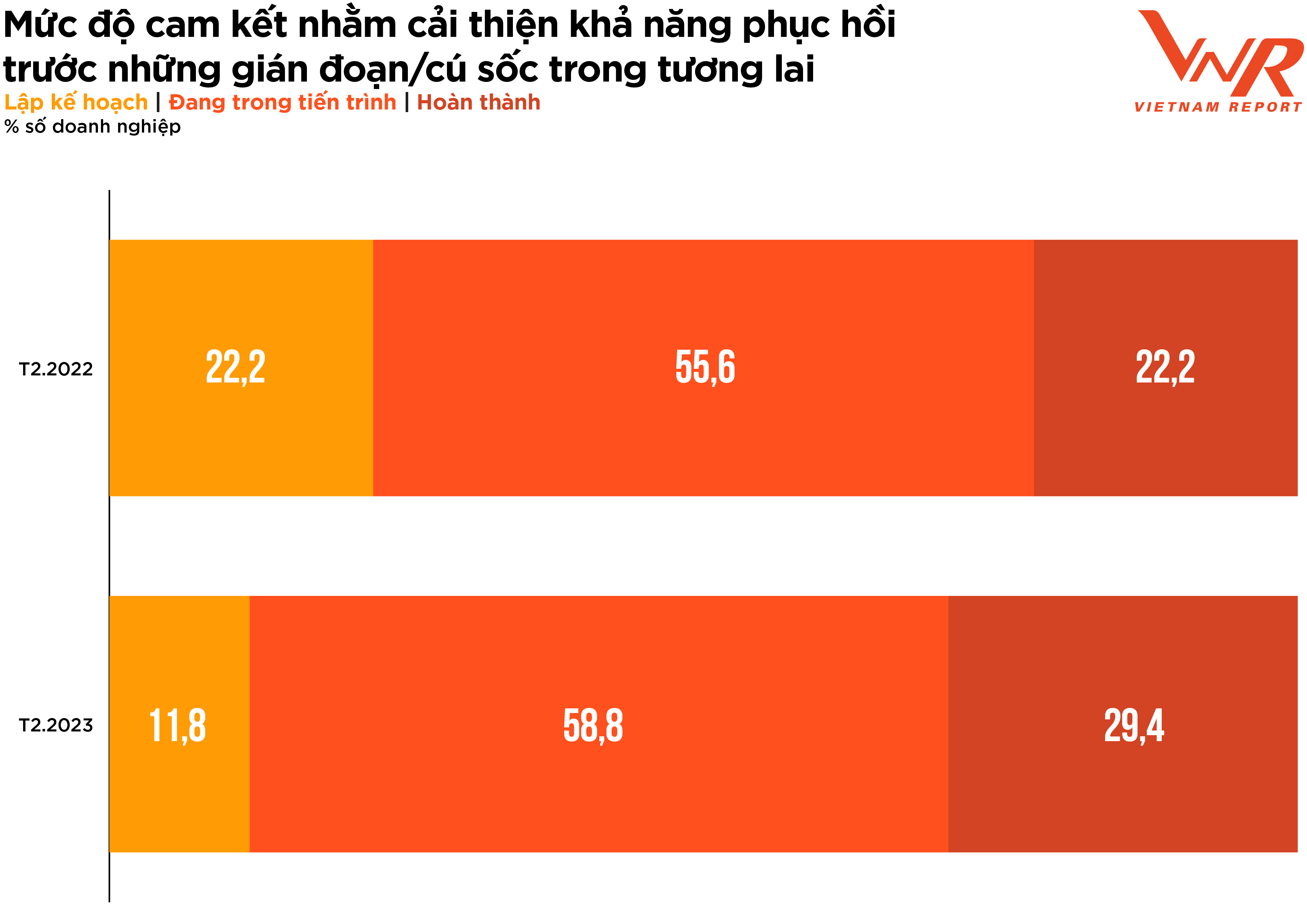

På en skala fra 5 vurderte bedrifter i bransjen viktigheten av å bygge robusthet ved implementering av prosjekter og allokering av kapital til 4,5 poeng – et svært viktig nivå, en økning på 0,3 poeng sammenlignet med fjorårets undersøkelsesresultater.

Å vurdere nivået av forpliktelse til å forbedre robustheten til byggebedrifter når de implementerer prosjekter og allokerer kapital i påvente av fremtidige forstyrrelser, viser et positivt signal med en endring i andelen bedrifter i planleggingsfasen til de som er i forbedringsprosessen og de som allerede er fullført (figur 8).

Figur 8: Nivå av engasjement for å forbedre motstandskraften mot fremtidige forstyrrelser/sjokk

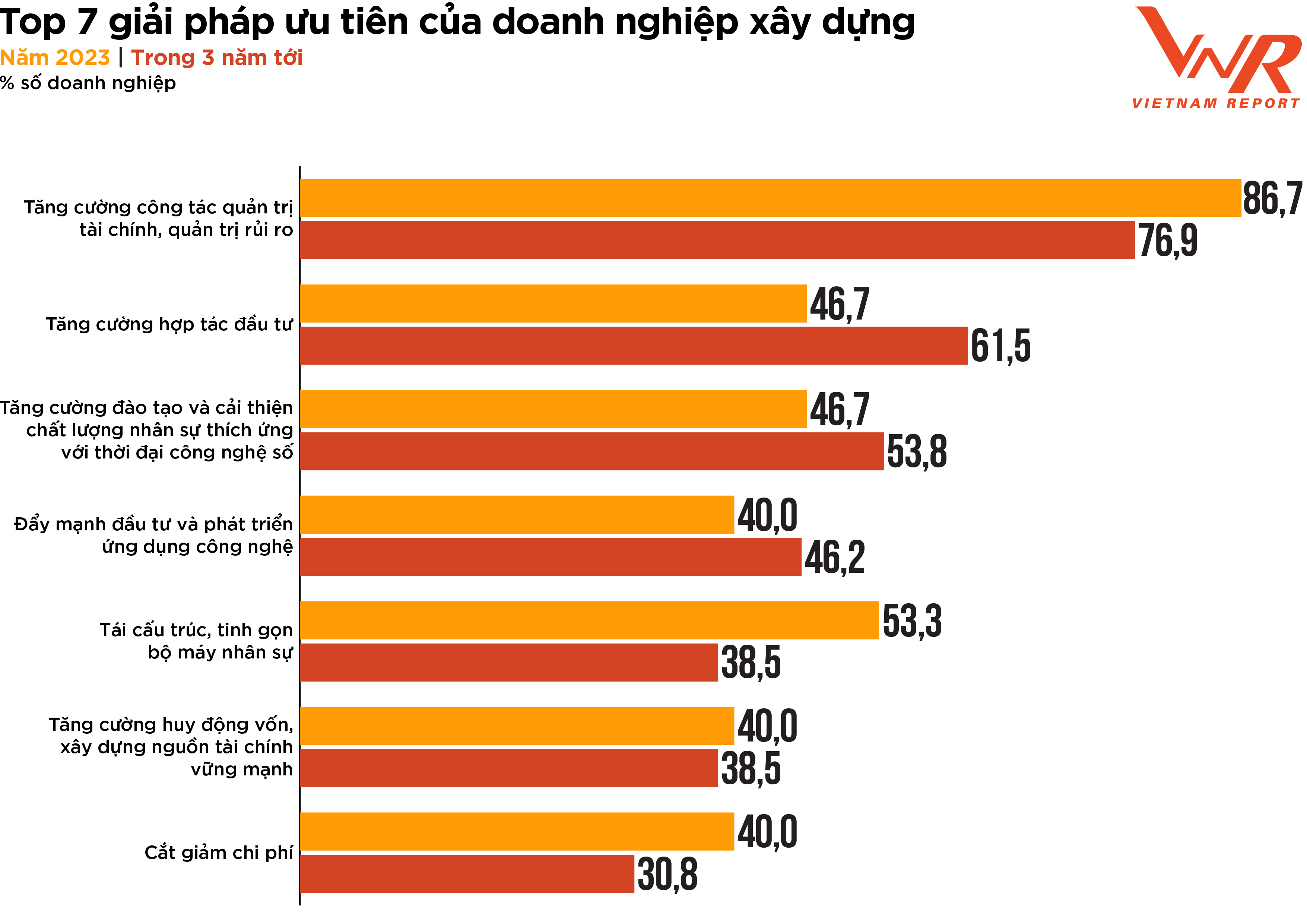

Resultatene fra Vietnam-rapporten viser sju prioriterte løsninger for byggebedrifter på kort og mellomlang sikt (figur 9). Fem av disse sju prioriteringene er en del av arbeidet med å forbedre bedriftenes motstandskraft (risikostyring, økonomistyring og personalstyring).

Figur 9: Topp 7 prioriterte løsninger for byggefirmaer

I motsetning til andre bransjer der prosjekter er basert på sikkerhet og kontantstrøm, er byggebransjen preget av komplekse prosjekter som involverer en rekke interessenter. Planlegging, organisering, kontroll og overvåking av et selskaps økonomi for å sikre riktig allokering, prosjektgjennomføring i tide og innenfor budsjett, og effektiv kontantstrømstyring gjennom hele prosjektets livssyklus er avgjørende for forretningssuksess. Samtidig er effektiv risikostyring avgjørende i byggebransjen, der prosjekter ofte er utsatt for ulike risikoer, som forsinkelser og designendringer. Effektiv risikostyring kan bidra til å identifisere og redusere disse risikoene, og redusere sannsynligheten for forsinkelser, kostnadsoverskridelser og juridiske tvister. I en stram økonomi og lav likviditet i eiendoms- og byggemarkedet har økonomistyring og risikostyringsevner blitt topprioriteter for byggebedrifter. Forventningen er at disse vil hjelpe bedrifter med å forbedre sin konkurranseevne i bransjen, forbedre sitt omdømme hos kunder og investorer, og bedre forvalte ressursene sine, redusere svinn og maksimere fortjenesten.

Videre ble løsningen med å styrke investeringssamarbeidet valgt av 46,7 % av byggebedriftene for å overvinne nåværende vanskeligheter og fremme utvikling, og antallet personer som velger denne løsningen de neste tre årene har økt betydelig (+14,9 %). Dette er en viktig strategi for byggebedrifter som ønsker å vokse og utvikle seg i et stadig mer konkurransepreget marked. Byggebedrifter kan tiltrekke seg flere investorer og partnere, inkludert private equity-selskaper, venturekapitalister og institusjonelle investorer. Ved å utnytte ressursene, ekspertisen og kapitalen til eksterne partnere, kan byggebedrifter skalere opp, forbedre lønnsomheten og redusere risikoer.

Teknologirelaterte løsninger er fortsatt en prioritet for mange byggebedrifter. Mangfoldig press tvinger bedrifter til å søke innovative løsninger for å optimalisere kostnader og ressurser. Teknologisk innovasjon for å forbedre effektiviteten og øke produktiviteten er en trend som vil være utbredt og utvikle seg sterkt i 2023, med de 5 beste teknologiene som byggebedrifter anser for å ha størst potensial for avkastning på investeringen (ROI), inkludert: bygningsinformasjonsmodellering (BIM), avansert dataanalyse, mobile plattformer, grunnleggende dataanalyse og robotisk prosessautomatisering/digital arbeidskraft. De fleste teknologiene viste en økning i prosentandelen av byggebedrifter som valgte dem sammenlignet med resultatene fra undersøkelsen i 2022. Blant dem viste bygningsinformasjonsmodellering (BIM) den sterkeste veksten (+81,4 %). Som en teknologi for å lage og administrere digitale tekniske funksjoner for å optimalisere design, konstruksjon og drift av prosjekter, har BIM endret måten byggebedrifter tilnærmer seg design, planlegging, konstruksjon og vedlikehold. Denne teknologien vil forbedre samarbeid, effektivitet, kvalitet, bærekraft og sikkerhet, noe som fører til bedre prosjektresultater og økt konkurranseevne for byggefirmaer.

Siden begynnelsen av året har det blitt holdt en rekke konferanser, i tillegg til en rekke statlige støtte- og insentivprogrammer for byggebransjen i 2023. Offentlige investeringer forventes å øke i den kommende perioden, og positive signaler fra utenlandske direkteinvesteringer kan skape momentum for gjenoppretting av mange bedrifter. Overgangen fra prognose til virkelighet er imidlertid ikke et spørsmål om tid, og ikke mange bedrifter har den proaktive tilnærmingen til å gripe markedsmuligheter. Den nye fasen presenterer mange nye utfordringer, men lover også mange flere muligheter. «Brann tester gull, motgang tester styrke.» Hvis de overvinner den nåværende markedsfiltreringsfasen, vil anerkjente entreprenører med sterk motstandskraft og solid økonomisk kapasitet ha muligheten til å øke profittveksten mer enn noen gang før.

Vietnam-showet

[annonse_2]

Kilde

Kommentar (0)