Netto uttak på 50 000 milliarder VND

Etter fire påfølgende økter med nedgang falt VN-indeksen nesten 90 poeng til under terskelen på 1140 poeng. Mange aksjer falt kraftig, inkludert eiendoms- og verdipapiraksjer. Kjøpspresset som startet i dagens økt hjalp imidlertid VN-indeksen med å gjenvinne støttenivået på 1150 poeng.

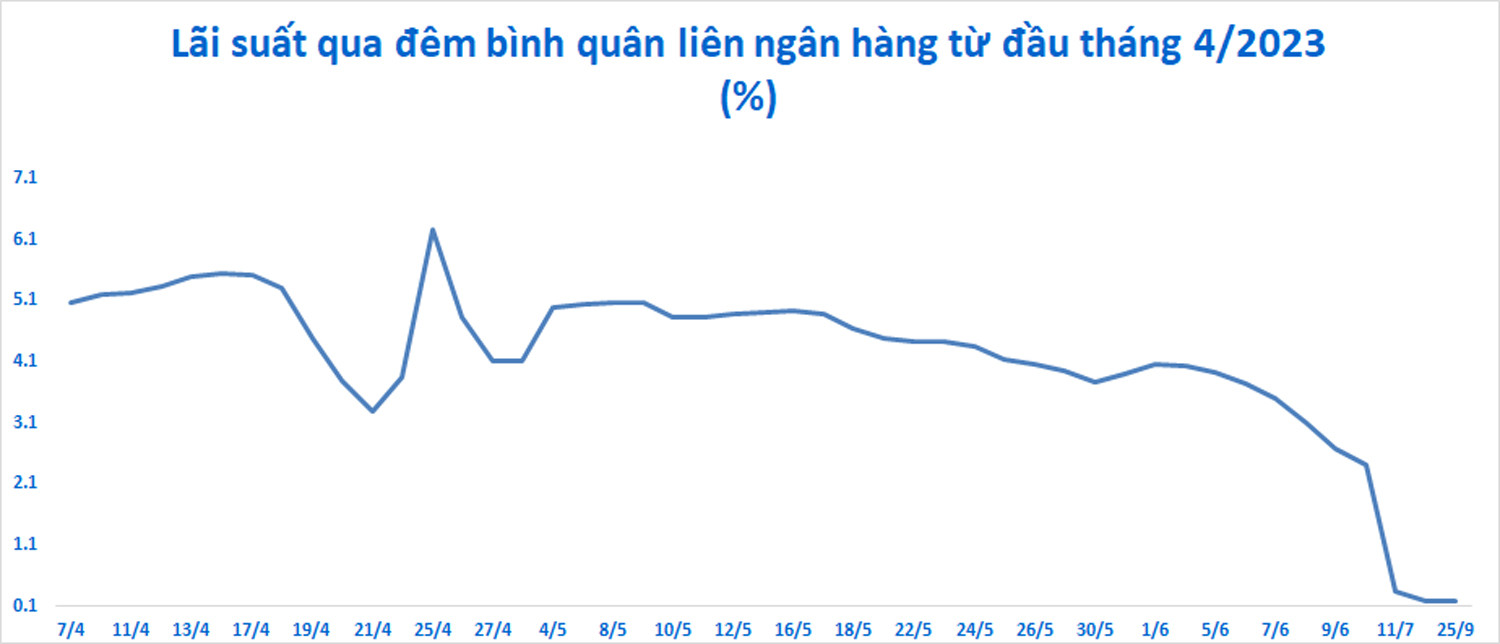

Etter tre undersøkelser, den 26. september, tok den vietnamesiske statsbanken (SBV) ut ytterligere 20 000 milliarder VND gjennom statsobligasjonskanalen. Det totale nettouttaket i løpet av fire sesjoner nådde nesten 50 000 milliarder VND. Renten for uttak av penger økte litt til 0,58 %. Dette er fortsatt et rekordlavt nivå, lavere enn de 5–6 %/år sent i 2022 og tidlig i 2023.

Volumet er imidlertid ikke høyt sammenlignet med 25 000–35 000 milliarder VND/økt i desember 2022–mars 2023. Uttakstiden på 28 dager denne gangen tilsvarer også løpetiden i midten av november 2022. Dette viser at likviditeten i banksystemet er svært rikelig.

Pumpe- og pumpeaktivitetene i det åpne markedet er helt normale og betyr ikke at Statsbanken har reversert pengepolitikken. Dette byrået implementerer fortsatt en løs pengepolitikk.

Siden mars har Statsbanken redusert driftsrenten med 150–200 poeng fire ganger. Rediskonteringsrenten er redusert fra 4,5 % til 3 %, refinansieringsrenten fra 6 % til 4,5 % og interbankrenten over natten fra 7 % til 5 %. Statsbanken har også regelmessig kjøpt USD.

Tilbake til å ta ut penger på det åpne markedet fant sted da USD/VND-kursen økte kraftig siden august, noe som brakte den totale økningen siden begynnelsen av året til 3,3 %. Dette er en rask økning, men ikke like sterk og risikabel som i oktober 2022.

USD/VND-valutakursen i bankene har ikke oversteget toppen på 24 888 VND/USD som ble registrert i oktober 2022. Nåværende valutakurs er på 24 540 VND/USD.

Kredittveksten er svært lav og nådde bare 5,56 % per 15. september. Bankene står fortsatt overfor sykdommen «overskuddspenger».

Rentene på utlån over natten i interbankmarkedet er på rekordlave nivåer, selv om de har økt litt fra 0,14 % (21. september) til 0,17 % (25. september). Ved utgangen av mai 2023 nådde interbankrentene nesten 6,5 %/år og en rekord på 8,44 %/år 5. oktober 2022.

Ifølge eksperter er uttaket av likviditet fra marked 2 ment å redusere kortsiktig spekulativt press på valutakurser. Uttaksnivået er ikke stort, så det vil ikke forårsake likviditetsspenninger i marked 2 og begrense effekten på rentenivået i marked 1.

Ifølge MBS Securities vil statsbankens trekk om å absorbere VND presse interbankrentene litt opp og redusere valutakurspresset i fremtiden.

Ifølge vurderingen vil ikke den vietnamesiske statsbanken ta ut for mye penger. Investeringskonsulentselskapet FIDT sa at uttaksbeløpet kanskje bare er rundt 100 000 milliarder VND, det dobbelte av beløpet som er tatt ut i løpet av de tre siste sesjonene.

Ifølge FIDT er det gjennomgående synet fra regjeringen og statsbanken at innskudds- og kortsiktige, mellomlange og langsiktige utlånspolitikken for økonomien må gradvis reduseres på kort sikt. Dette betyr at det grunnleggende innskuddsrentesystemet til store banker vil være svært vanskelig å endre. Innskuddsrentene forventes å holde seg på dagens nivå på 3,5 % i 3–6 måneder, 4,5 % i 6–12 måneder og 5,5 % i over 12 måneder. Samtidig er det ingen sannsynlighet for at kjerneinflasjonen når målet på 4,5 %.

Ifølge FIDT er de makroøkonomiske signalene ganske positive. Vietnam har evnen til å stabilisere valutakursen på mellomlang og lang sikt. Disse viktigste valutastrømmene er per åtte måneder i år fortsatt i en positiv tilstand. Utbetalte utenlandske direkteinvesteringer gikk noe ned, utsiktene til nye utenlandske direkteinvesteringer økte. Import-eksportoverskuddet er på et rekordhøyt nivå. Pengeoverføringer kan stabilisere seg eller synke noe som følge av trenden med den globale økonomiske nedgangen.

Statsbankens samlede valutaposisjon er trygg, med tegn til at valutareservene øker til 100 milliarder dollar, samtidig som banksystemet har en relativt positiv reserveposisjon i dollar.

Er aksjer fortsatt attraktive etter fallet?

Ifølge Mirae Asset er Feds rentehevingssyklus i ferd med å ta slutt, og USD kjøles ned, noe som reduserer presset på USD/VND-valutakursen. Vietnam vil opprettholde en forsiktig pengepolitikk for å opprettholde en balanse mellom å stabilisere valutakursen og redusere utlånsrentene.

Aksjeverdiene er mer attraktive etter en kraftig nedgang. Innenlandske individuelle investorer vil fortsette å spille en stor rolle i markedet. I august ble det åpnet mer enn 100 000 nye individuelle kontoer.

Mirae Asset tror at veksten i de fleste sektorer vil ta seg opp i andre halvdel av året takket være lavere utlånsrenter, oppgang i eksport og innenlandsk forbruk, akselererte offentlige investeringer og støttende politikk. De langsiktige utsiktene er lyse ettersom forholdet mellom Vietnam og USA oppgraderes til et omfattende strategisk partnerskap.

Dragon Capital tror også på aksjenes langsiktige utsikter. Fondet mener at en nedgang i volatilitet på 5 % til 12 % i løpet av en oppgangssyklus ikke er uvanlig.

Mange innenlandske verdipapirselskaper tror imidlertid at VN-indeksen ikke kan unnslippe den nedadgående trenden, og at risikoen for likvidasjon alltid er til stede. Markedet kan fortsatt oppleve en sterk nedgang i nær fremtid.

[annonse_2]

Kilde

![[Foto] Generalsekretær To Lam og lederen av nasjonalforsamlingen Tran Thanh Man deltar på 80-årsjubileet for den tradisjonelle dagen for den vietnamesiske inspeksjonssektoren.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)