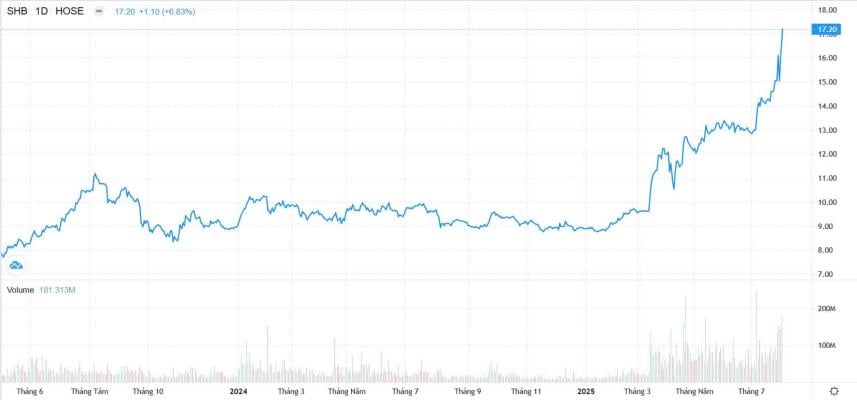

31 lipca był trzecim z rzędu dniem wzrostów akcjiSHB w ramach limitu, co podniosło cenę akcji do 17 200 VND/akcję, oficjalnie przekraczając szczyt z czerwca 2021 roku. Od początku roku cena akcji SHB wzrosła o ponad 90%.

Akcje SHB zakończyły sesję handlową w lipcu 2025 r. wolumenem obrotu na poziomie 181 mln jednostek, z nadwyżką zleceń kupna wynoszącą ponad 9 mln akcji. Od początku miesiąca SHB odnotował kilka sesji handlowych przekraczających 100 mln akcji, przodując w grupie VN30 i sektorze bankowym. Warto zauważyć, że 7 lipca SHB odnotował rekordowy wolumen obrotu wynoszący prawie 250 mln akcji. W szczególności akcje SHB przyciągnęły znaczące inwestycje zagraniczne, a wartość zakupów netto przekroczyła 100 mln akcji SHB w ciągu miesiąca.

Pozytywne wyniki akcji SHB, pomimo zmienności na wietnamskim rynku akcji, świadczą o zaufaniu inwestorów do akcji tego banku.

Wyniki notowań akcji SHB w ciągu ostatnich dwóch lat. |

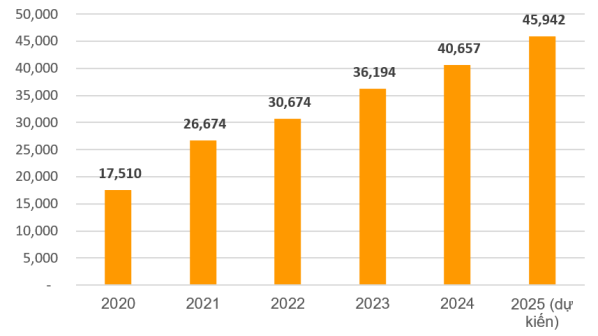

Wcześniej Bank Państwowy Wietnamu zatwierdził podwyższenie kapitału zakładowego SHB do 45 942 mld VND poprzez wypłatę dywidendy za 2024 r. w akcjach według stawki 13%, która ma zostać zrealizowana w trzecim kwartale 2025 r. Wcześniej SHB dokonało wypłaty pierwszej raty dywidendy za 2024 r. w gotówce według stawki 5%. W związku z tym całkowita stopa dywidendy za cały rok 2024 wynosi 18% i ma zostać utrzymana w 2025 r.

Od wielu lat SHB konsekwentnie wypłaca akcjonariuszom dywidendy w wysokości 10-18%. Po pandemii COVID-19, w latach 2023-2024, SHB powrócił do wypłacania dywidend zarówno w akcjach, jak i gotówce, co świadczy o silnym potencjale finansowym i długoterminowym zaangażowaniu na rzecz akcjonariuszy. SHB utrzymuje swoją pozycję w pierwszej piątce największych banków prywatnych w Wietnamie.

Kapitał zakładowy SHB na przestrzeni lat. (Jednostka: miliard VND) |

Efektywne działanie przedsiębiorstwa, poprawa jakości aktywów.

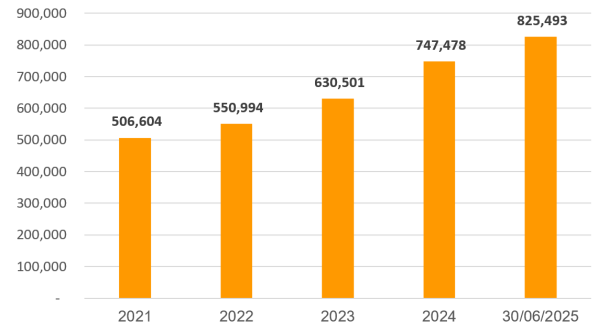

Zgodnie ze sprawozdaniem finansowym za II kwartał, na dzień 30 czerwca 2025 r. całkowite aktywa SHB osiągnęły prawie 825 000 mld VND, z czego niespłacone pożyczki dla klientów przekroczyły 594 500 mld VND, co oznacza wzrost o 14,4% w porównaniu z początkiem roku i gwałtowny wzrost o 28,9% w porównaniu z analogicznym okresem ubiegłego roku.

SHB koncentruje się nie tylko na swojej podstawowej działalności, ale także aktywnie uczestniczy w programach i politykach rządowych. Uchwała 68-NQ/TW otwiera ogromne możliwości dla banków komercyjnych, zwłaszcza w zakresie wspierania rozwoju sektora prywatnego, poprzez zwiększanie dostępności kredytów i oferowanie preferencyjnych pakietów kredytowych dla małych i średnich przedsiębiorstw, a jednocześnie udział w transformacji cyfrowej i zrównoważonym rozwoju.

Raport Yuanta Securities Company sugeruje, że SHB nadal ma znaczny potencjał wzrostu, pomimo swojej wysoce cyklicznej natury. Tymczasem MBS Securities uważa, że dodatni wzrost akcji kredytowej od początku roku, w połączeniu z niskimi stopami procentowymi, szczególnie w przypadku klientów korporacyjnych, będzie nadal napędzał wzrost akcji kredytowej banków.

Całkowity wzrost aktywów SHB na przestrzeni lat. (Jednostka: miliard VND) |

W ciągu pierwszych sześciu miesięcy roku SHB odnotowało zysk przed opodatkowaniem w wysokości 8913 mld VND, co stanowi wzrost o 30% w porównaniu z analogicznym okresem w 2024 r. i stanowi 61% planu na 2025 r. W samym drugim kwartale zysk przed opodatkowaniem wyniósł ponad 4500 mld VND, co stanowi wzrost o 59% w porównaniu z analogicznym okresem.

Efektywność operacyjna nadal się poprawiała, a zwrot z kapitału własnego (ROE) przekroczył 18%. Wskaźnik kosztów operacyjnych do dochodów (CIR) osiągnął imponujący poziom 16,4%, jeden z najniższych w branży. Wskaźniki bezpieczeństwa również utrzymały się na wysokim poziomie, a wskaźnik kredytów do depozytów (LDR) oraz wskaźnik kapitału krótkoterminowego wykorzystanego na udzielanie kredytów średnio- i długoterminowych mieściły się w granicach wyznaczonych przez Bank Państwowy Wietnamu. Skonsolidowany współczynnik adekwatności kapitałowej (CAR) utrzymał się na poziomie powyżej 11%, znacznie przekraczając minimalny poziom 8%, co zapewnia odpowiednią zdolność kapitałową.

Jakość aktywów znacznie się poprawiła, a wskaźnik kredytów niespłacanych (NPL) zgodnie z Okólnikiem 31 utrzymał się na niskim poziomie. Odsetek kredytów z Grupy 2 gwałtownie spadł do zaledwie 0,3%, co stwarza możliwości dalszej poprawy jakości aktywów.

![[Zdjęcie] Przewodniczący Zgromadzenia Narodowego Tran Thanh Man bierze udział w uroczystości wmurowania kamienia węgielnego pod projekt osi przestrzennej autostrady krajowej nr 1A.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779161360398_ndo_br_bnd-1412-jpg.webp)

![[Zdjęcie] Uchwycenie momentu cofania się przypływu na bystrzach Yen Binh Son – malowniczym miejscu liczącym milion lat w Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779175463885_yen9-1199-jpg.webp)

Komentarz (0)