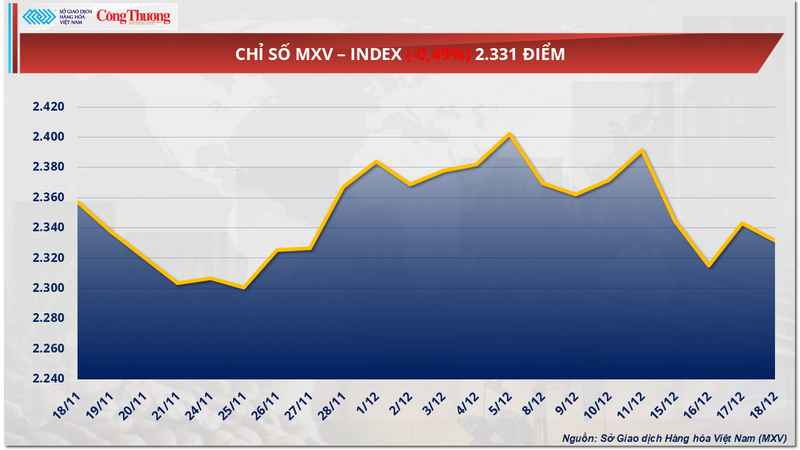

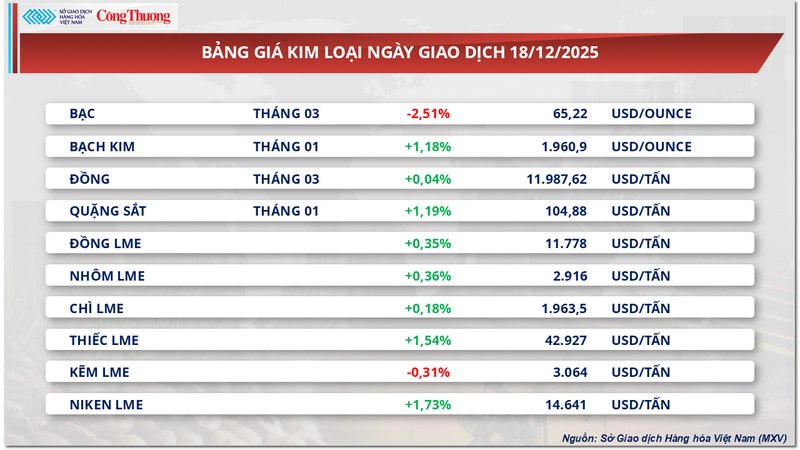

Globalny rynek towarów kontynuował wczoraj (18 grudnia) wahania. Na zamknięciu dominowała presja sprzedaży, co spowodowało spadek indeksu MXV o 0,5% do 2331 punktów.

Indeks MXV

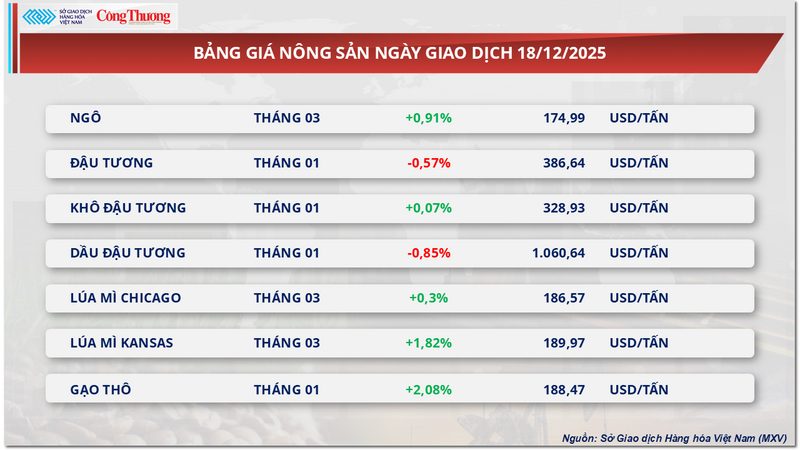

Ceny soi spadły piątą sesję z rzędu, pomimo pozytywnych sygnałów sprzedaży.

Wczorajsza sesja handlowa, mimo że sektor rolny odnotował stosunkowo pozytywne wyniki, a 5 z 7 towarów zamknęło sesję na plusie, to ceny soi kontynuowały trend spadkowy piątą sesję z rzędu, spadając o ponad 0,5% do 386 dolarów za tonę.

Cennik produktów rolnych

Według MXV, osłabienie cen soi odzwierciedla wyraźną rozbieżność między sygnałami sprzedaży a rzeczywistym popytem konsumpcyjnym, zwłaszcza na rynku chińskim, w obliczu coraz bardziej widocznej presji podaży na świecie.

Jeśli chodzi o popyt, Departament Rolnictwa Stanów Zjednoczonych (USDA) nadal odnotowuje duże zamówienia eksportowe na rok zbiorów 2025-2026, z około 1,1 miliona ton sprzedaży netto w tygodniu kończącym się 27 listopada, w tym liczne dostawy do Chin i „niezidentyfikowanych miejsc docelowych”. Jednak rynek staje się coraz bardziej ostrożny, ponieważ dostrzega, że rzeczywista siła nabywcza nie pokrywa się ze statystykami.

W Chinach, największym na świecie imporcie soi, popyt pozostaje niski, gdyż przedsiębiorstwa kupują importowaną soję jedynie w umiarkowanych ilościach, jednocześnie zwiększając wykorzystanie rezerw krajowych w celu zrównoważenia rynku krajowego.

Sinograin nieprzerwanie organizuje aukcje, nie tylko sprzedając soję z poprzednich zbiorów, ale także przygotowując się do uwolnienia około 4 milionów ton ze swoich rezerw. Oczekuje się, że tylko w grudniu sprzeda ponad 211 000 ton soi z 2022 roku. Ta obfita podaż pomaga olejarniom utrzymać wysoką wydajność, utrzymując produkcję soi i zapasy suchej soi na wysokim poziomie.

Na tym tle ceny spot śruty sojowej w Chinach wahały się w wąskim przedziale około 3050–3090 juanów/tonę w regionach przybrzeżnych, co znacznie osłabiło wzrostową dynamikę cen soi na rynku kontraktów terminowych.

Na rynkach finansowych również wyraźnie wycofują się spekulacyjne przepływy kapitału. Według CFTC, po tym jak fundusze zwiększyły swoje długie pozycje netto do prawie 179 000 kontraktów na początku listopada, liczba ta spadła o około 17 000 kontraktów do końca miesiąca, a tendencja spadkowa ma się utrzymać w grudniu. Wskazuje to, że zaufanie do zdolności Chin do zwiększenia importu jest wciąż zbyt niskie, aby utrzymać spekulacyjne przepływy kapitału.

Oprócz presji popytowej, podaż z Ameryki Południowej nadal wywiera presję. Krajowe Stowarzyszenie Brazylijskich Eksporterów Zbóż (ANEC) podniosło grudniową prognozę eksportu soi do 3,57 mln ton, odzwierciedlając wysoki poziom dostępnych zapasów. W Argentynie, pomimo utrzymujących się zagrożeń pogodowych związanych z La Niña, LSEG, jeden z największych na świecie dostawców danych finansowych i surowcowych, podtrzymuje prognozę zbiorów na lata 2025-2026 na poziomie 46,9 mln ton, co wskazuje, że krótkoterminowa podaż pozostaje niezagrożona.

W obliczu słabego popytu i rosnącej konkurencji podażowej, rynek obawia się, że USDA może obniżyć prognozę eksportu soi z USA w raporcie World Agricultural Supply and Demand Report (WASDE) ze stycznia 2026 r., szacując spadek o 30–50 mln buszli. Ryzyko to nadal skłania inwestorów do ostrożności, utrzymując tym samym presję na spadek cen kontraktów terminowych na soję.

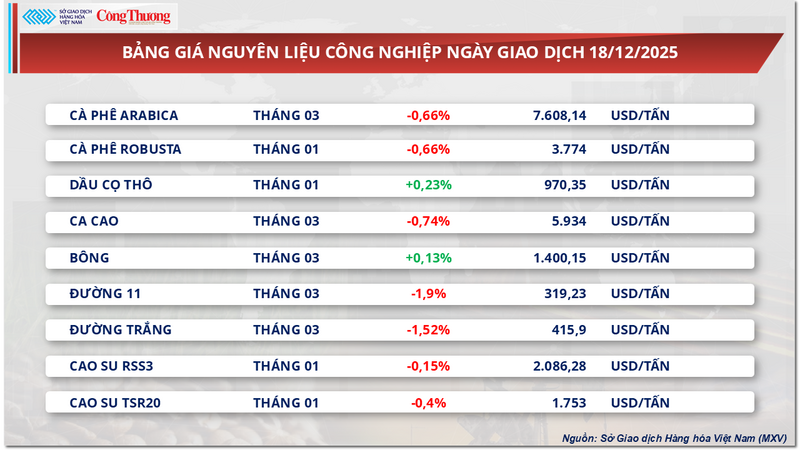

Mały popyt w Chinach powoduje spadek cen cukru.

Pod koniec wczorajszej sesji giełdowej grupa surowców przemysłowych odczuła utrzymującą się presję sprzedaży, a 7 z 9 towarów jednocześnie straciło na wartości. W szczególności ceny dwóch surowców cukrowych przyciągnęły uwagę inwestorów, notując czwarty dzień spadków z rzędu. Cena cukru klasy 11 spadła o 1,9% do 319 USD/tonę, a cena cukru białego również spadła o ponad 1,5% do 415 USD/tonę.

Cennik surowców przemysłowych

Według oceny MXV, presja na spadek cen na rynku cukru wynika obecnie głównie z czynników podażowo-popytowych w głównych krajach produkujących i konsumujących cukier na świecie. Po stronie podaży Brazylia, Indie i Tajlandia wykazują pozytywne sygnały w roku zbiorów 2025-2026, natomiast po stronie popytu silna presja wywierana jest przez kraje konsumpcyjne, takie jak Chiny.

W Brazylii region południowo-centralny przekroczył już szczyt sezonu tłoczenia 2025-2026 i wkracza w porę deszczową. Na koniec listopada całkowita ilość tłoczonej trzciny cukrowej osiągnęła około 592 mln ton, co stanowi spadek o 1,8% w porównaniu z analogicznym okresem ubiegłego roku. Jednak dzięki większemu priorytetowi produkcji cukru, skumulowana produkcja cukru wzrosła o 1,1%, osiągając prawie 39,9 mln ton. Prognozuje się, że całkowita produkcja cukru w Brazylii w całym sezonie 2025-2026 może przekroczyć 40 mln ton.

Po drugiej stronie globu, Indie mają być głównym motorem globalnej nadwyżki cukru w sezonie 2025-2026. Wynika to głównie z korzystnych opadów deszczu, które są o około 8% wyższe niż średnia wieloletnia. W rezultacie produkcja cukru w Indiach ma wzrosnąć nawet o 25%, osiągając około 32,8 mln ton, przy czym znaczący wpływ na to będą miały wyższe plony w stanach Maharasztra i Karnataka.

Rząd Indii zatwierdził również kontyngent eksportowy w wysokości 1,5 miliona ton cukru. Przy krajowym zużyciu na poziomie około 28,5 miliona ton, potencjał eksportowy mógłby ulec dalszemu zwiększeniu, jeśli produkcja wzrośnie zgodnie z oczekiwaniami. Kluczową zmienną, na którą należy zwrócić uwagę, jest jednak polityka wspierająca ceny etanolu. Jeśli ceny etanolu staną się bardziej atrakcyjne, ilość trzciny cukrowej przetwarzanej na produkcję biopaliw może wzrosnąć, co zmniejszy rzeczywistą ilość cukru trafiającego na rynek.

W Tajlandii rok zbiorów 2025-2026 prawdopodobnie będzie drugim z rzędu rokiem wzrostu, z szacowaną produkcją przekraczającą 11 milionów ton, co stanowi wzrost o około 12% rok do roku. Głównym motorem wzrostu jest ekspansja rolników na uprawę trzciny cukrowej ze względu na jej wyższą opłacalność w porównaniu z maniokiem, a także sprzyjające warunki pogodowe.

Oczekuje się, że dodatkowa podaż z Tajlandii w pierwszym kwartale odegra znaczącą rolę w zrównoważeniu globalnego rynku poza sezonem w Brazylii, zwiększając tym samym presję na ceny.

Po stronie popytu, na rynek cukru negatywnie wpłynęły trendy importowe Chin. W listopadzie chiński import cukru wyniósł zaledwie około 440 000 ton, co oznacza gwałtowny spadek o 18,2% w porównaniu z analogicznym okresem ubiegłego roku. Jednak w ujęciu skumulowanym od początku roku całkowity import cukru do Chin nadal utrzymywał się na poziomie prawie 10%, co wskazuje, że ogólny popyt nie spadł gwałtownie, ale w krótkim okresie wykazywał oznaki spowolnienia.

Na rynku krajowym wczorajsza sesja handlowa była dość powolna, z niską siłą nabywczą w większości regionów. Podaż tajskiego cukru importowanego nieoficjalnymi kanałami przez granicę była ograniczona, a ceny detaliczne wahały się między 16 200 a 17 000 VND/kg w zależności od regionu, podczas gdy cukier importowany z Mjanmy oferowano po bardziej konkurencyjnej cenie, wynoszącej około 16 400–16 650 VND/kg.

Warto zauważyć, że cukier ze starych zbiorów z fabryk w niektórych miejscowościach, takich jak Gia Lai i Kon Tum, jest agresywnie sprzedawany po cenach około 16 600–16 700 VND/kg. Jednak jego spożycie jest bardzo ograniczone ze względu na pogarszającą się jakość; wiele partii jest wilgotnych, odbarwionych i nie spełnia wymagań systemu dystrybucji ani konsumentów.

Cennik niektórych innych rodzajów towarów

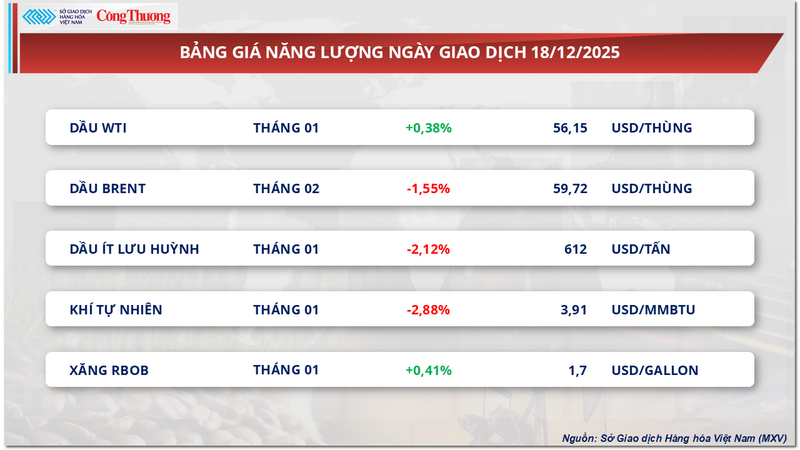

Cennik energii

Cennik metali

Źródło: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

![[Zdjęcie] Przyjęcie powitalne dla Sekretarza Generalnego i Prezydenta To Lama oraz jego żony podczas ich wizyty państwowej na Filipinach](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

![[Zdjęcie] Sekretarz generalny i prezydent To Lam oraz prezydent Filipin prowadzą rozmowy.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

Komentarz (0)