Po przeanalizowaniu sytuacji wiele przedsiębiorstw odnotowało dodatkowe zyski w wysokości setek miliardów dolarów, w szczególności Tu Liem Urban Development Corporation (Lideco, HOSE: NTL) .

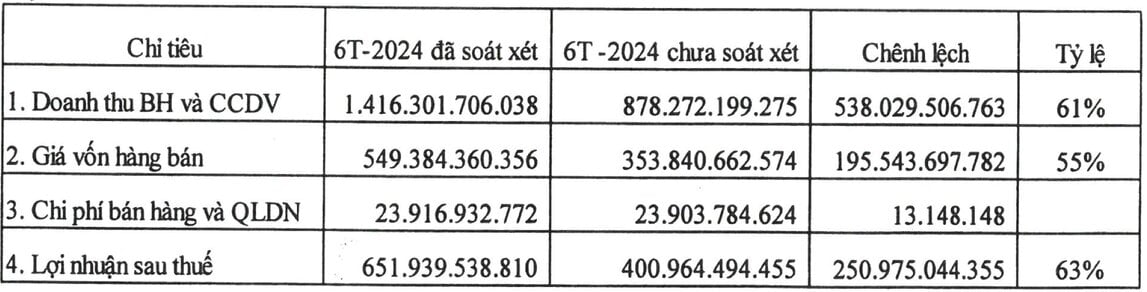

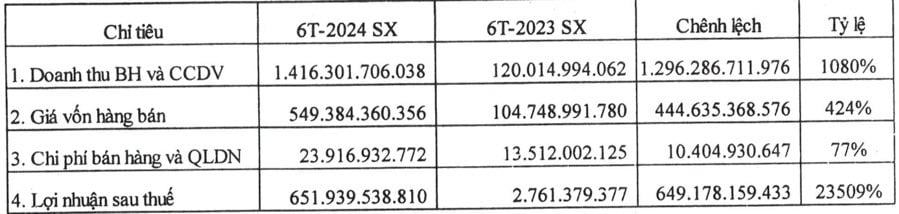

W związku z tym, jak poinformował Pan Le Minh Tuan, Przewodniczący Rady Dyrektorów, przychody ze sprzedaży i świadczenia usług wzrosły o ponad 536 miliardów VND do kwoty 1416 miliardów VND, co po audycie stanowi wzrost o 61%.

Koszt sprzedanych towarów wzrósł po audycie o 195 miliardów VND; koszty sprzedaży i administracji wzrosły o 13 milionów VND.

Od tego czasu zysk firmy wzrósł o blisko 251 mld VND, co stanowi wzrost o 63% w porównaniu do zysków wypracowanych przez nią samą, osiągając kwotę około 652 mld VND.

Pan Tuan wyjaśnił, że jednostka audytująca dodała przychody i koszty towarów sprzedanych klientom projektu w obszarze miejskim Bai Muoi (w okręgach Cao Thang, Ha Khanh, Ha Lam - miasto Ha Long, prowincja Quang Ninh ) - chociaż zadłużenie istniało do 30 czerwca 2024 r., ustalono, że przychód będzie kwalifikował się do odnotowania w pierwszych 6 miesiącach 2024 r.

W porównaniu z tym samym okresem zysk netto jednostki wzrósł o 23 509%, co oznacza, że jednostka przekroczyła cel planu zysku na 2024 r., natomiast jeśli wziąć pod uwagę liczby osiągnięte samodzielnie, zysk netto jednostki wyniósł jedynie 57% planu.

Oprócz Lideco, także Binh Duong Production - Import - Export Corporation - JSC (UPCoM: PRT) odnotowała wzrost zysku netto sięgający 300%.

W związku z tym, dzięki zwrotowi kosztów inwestycji finansowych w spółkach zależnych, spółkach joint venture i jednostkach stowarzyszonych, po ponownym ustaleniu na podstawie zbadanych sprawozdań jednostek, zysk netto wzrósł z 2 mld VND do 8 mld VND po audycie.

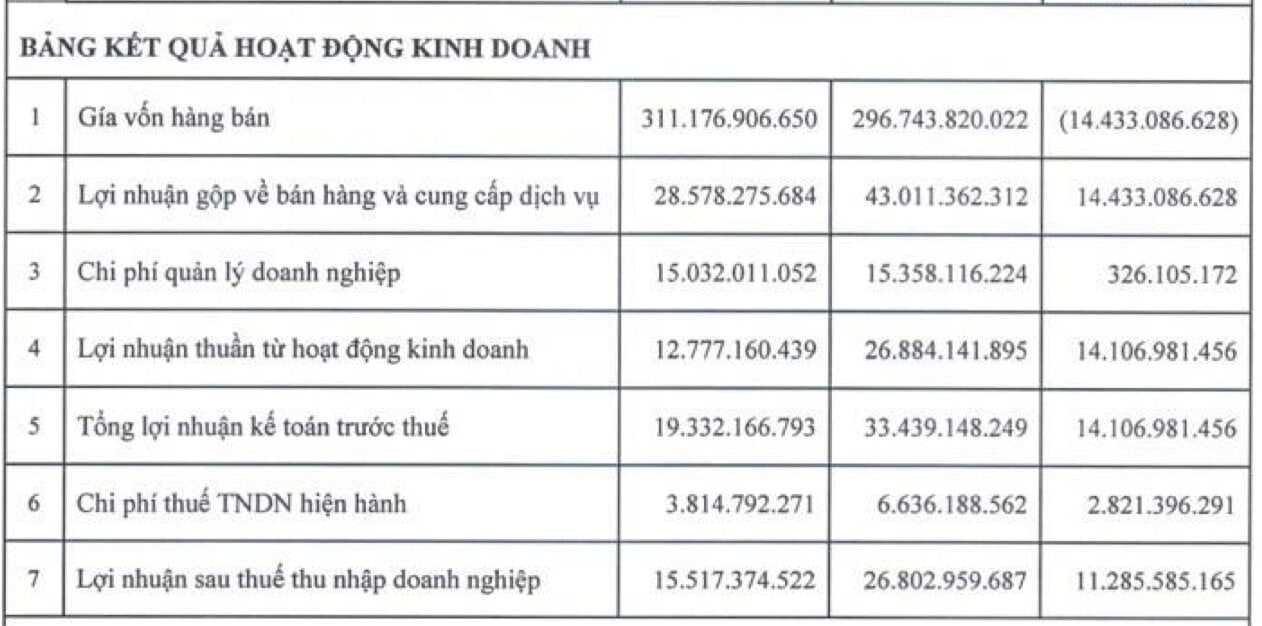

Następną spółką należącą do rodziny Petrolimex jest Petrolimex Waterway Petroleum Transport Joint Stock Company (HOSE: PJT) .

W sprawozdaniu z działalności gospodarczej spółki dominującej sporządzonym przez tę jednostkę występuje 7 wskaźników różniących się od sprawozdania zbadanego.

Zarejestrowany koszt sprzedanych towarów spadł o ponad 14 miliardów VND po audycie, do ponad 296 miliardów VND. W związku z tym zysk brutto ze sprzedaży i świadczonych usług wzrósł do tego samego poziomu, osiągając po audycie ponad 43 miliardy VND.

Ponadto koszty zarządzania przedsiębiorstwem wzrosły o 326 mln VND, a zysk netto z działalności gospodarczej wzrósł o ponad 14 mld VND.

Całkowity zysk księgowy przed opodatkowaniem wyniósł ponad 33 miliardy VND zamiast nieco ponad 19 miliardów VND, jak w samodzielnie sporządzonym raporcie.

Po ponownym przeliczeniu podatków PJT odnotowało wzrost zysku netto o 11 mld VND, osiągając po audycie kwotę około 27 mld VND.

Zgodnie z wyjaśnieniem koszt sprzedanych towarów zmniejszył się o ponad 14 mld VND ze względu na korektę mającą na celu zmniejszenie rezerwy na remonty generalne w 2024 r. i w latach następnych.

Przed 2023 rokiem PJT rozliczało koszty remontów głównych aktywów metodą płatności rzeczywistych w ciągu roku. Jednak pod koniec 2023 roku firma audytorska KPMG zaleciła PJT wdrożenie metody pre-accural w celu synchronizacji z polityką rachunkowości Petrolimex Water Transport Corporation.

Jednak gdy doszło do audytu sprawozdań finansowych za pierwsze 6 miesięcy 2024 r., audytorzy KPMG nie zgodzili się z metodą przedrozliczeniową i zaproponowali powrót do faktycznej metody płatności w 2024 r., w związku z czym raport wykazał nieoczekiwany koszt rezerwy na poważne naprawy w wysokości ponad 15 mld VND.

Ponadto bezpośrednie koszty wynagrodzeń wzrosły o prawie 925 mln VND z powodu dodatkowych funduszy na wynagrodzenia przydzielonych na podstawie wyników biznesowych w pierwszych 6 miesiącach tego roku. Wydatki na zarządzanie przedsiębiorstwem wzrosły z powodu dodatkowych funduszy na wynagrodzenia dla kadry kierowniczej i grup pośrednich, co przełożyło się na odpowiedni wzrost zysku po opodatkowaniu.

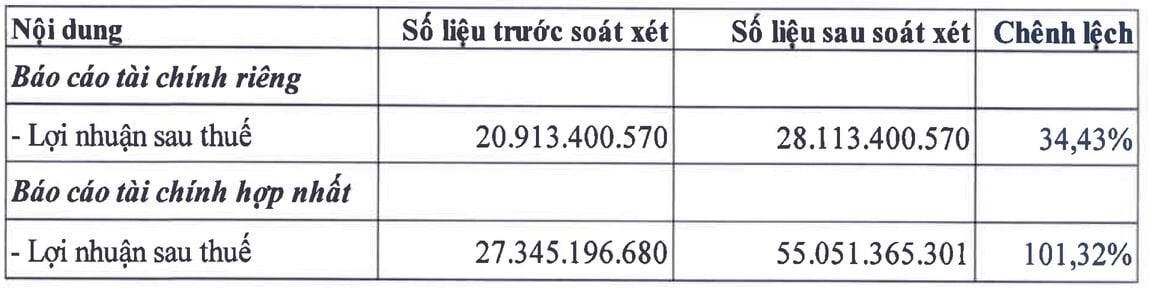

Przypadkiem znacznego wzrostu zysku netto po półrocznym przeglądzie za 2024 r. jest spółka An Tien Industries JSC (HOSE: HII) , która odnotowała dodatkowe prawie 28 mld VND, co stanowi wzrost o 101,32% w porównaniu ze sprawozdaniem sporządzonym samodzielnie.

Zgodnie z wyjaśnieniem, główną przyczyną jest konieczność dokonania korekt mających na celu obniżenie kosztów działalności finansowej oraz zwiększenie zysków ze spółek joint venture i podmiotów stowarzyszonych.

Source: https://laodong.vn/kinh-doanh/loat-doanh-nghiep-lai-them-tram-ti-dong-sau-soat-xet-1395532.ldo

![[Zdjęcie] Prezydent Luong Cuong przyjmuje sekretarza wojny USA Pete’a Hegsetha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Zdjęcie] Lam Dong: Zdjęcia zniszczeń po podejrzeniu pęknięcia jeziora w Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Komentarz (0)