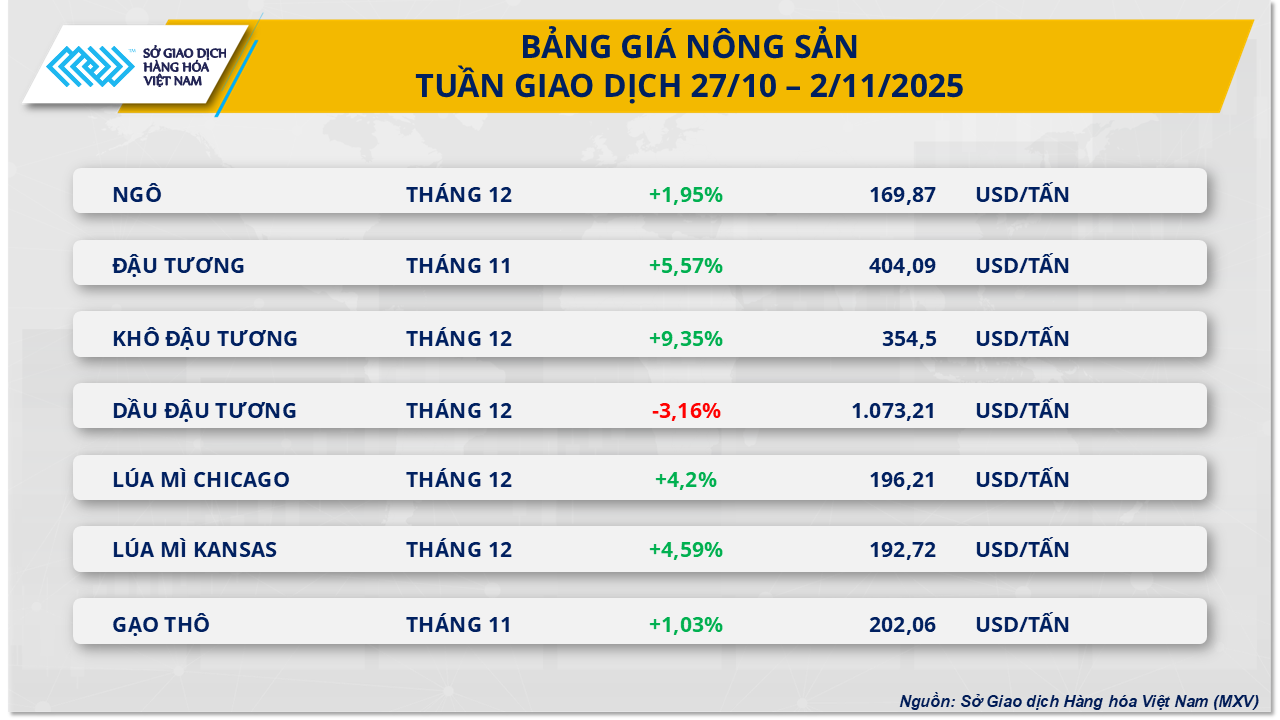

W zeszłym tygodniu na rynku rolnym dominowała zieleń. Źródło: MXV

Informacja ta, wraz z oświadczeniem Sekretarza Skarbu USA Scotta Bessenta, że Chiny zaimportują 12 milionów ton soi w roku zbiorów 2025–2026 i zobowiążą się do utrzymania importu na poziomie 25 milionów ton rocznie przez kolejne trzy lata, spowodowały wzrost cen soi powyżej 400 dolarów za tonę 30 października. Zapowiadał się on jako tydzień pełen wahań, ale i wzrostów cen tego kluczowego produktu rolnego.

Jednakże wolumen zakupów jest nadal niższy od 22,5 mln ton z poprzedniego sezonu, co sprawia, że inwestorzy są bardziej ostrożni co do rzeczywistego popytu.

Według MXV, eksport soi z USA w ostatnim tygodniu października wyniósł zaledwie 1,06 mln ton, co stanowi spadek o ponad 33% w porównaniu z poprzednim tygodniem i niższy wynik niż w analogicznym okresie ubiegłego roku. W połączeniu z faktem, że 84% zbiorów jest już w toku, duża podaż krótkoterminowa utrudnia utrzymanie silnego trendu wzrostowego cen.

MXV przewiduje, że ceny soi w listopadzie najprawdopodobniej utrzymają się na poziomie około 400 USD/tonę, jeśli zobowiązania handlowe zostaną zrealizowane zgodnie z harmonogramem; jeśli jednak podaż z Brazylii wzrośnie, ceny mogą powrócić do trendu korekty technicznej.

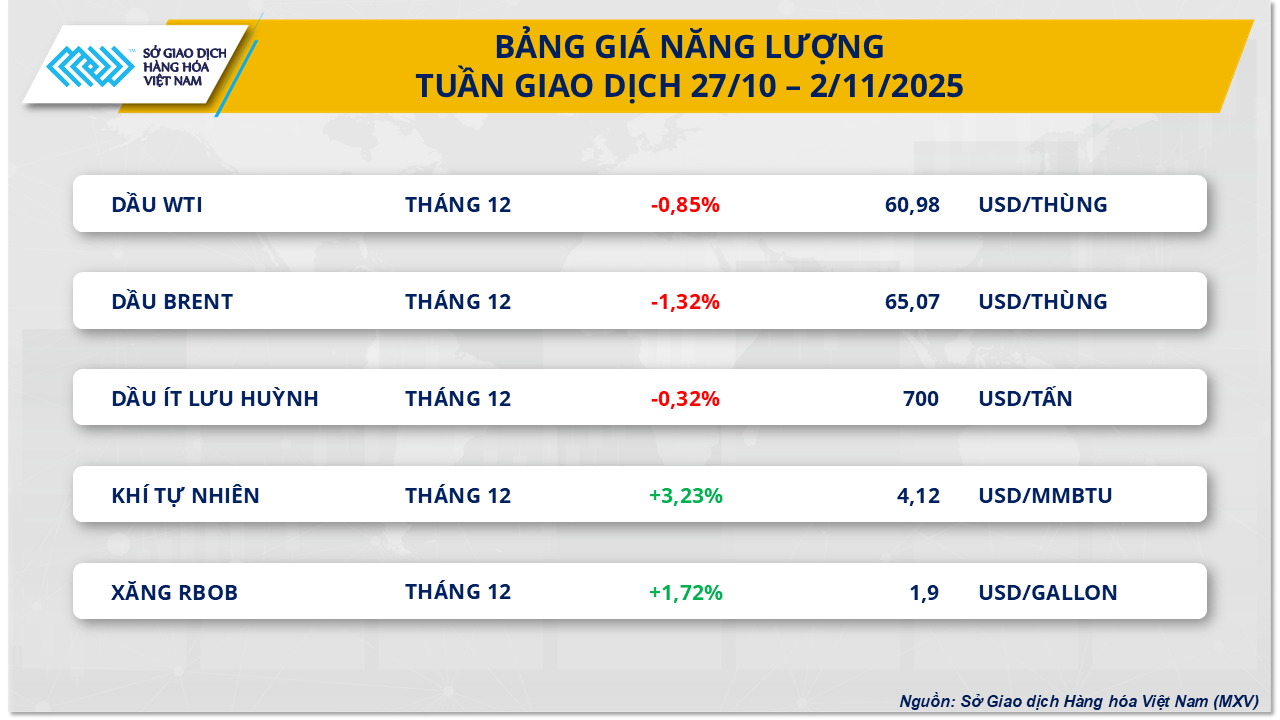

Rynek ropy naftowej odnotował właśnie tydzień spadków cen. Źródło: MXV

Z kolei ceny ropy Brent spadły w ciągu ostatniego tygodnia o 1,3% do 65 dolarów za baryłkę, a cena ropy WTI spadła o 0,8% do 60,9 dolara za baryłkę z powodu obaw o nadpodaż i ostrożnych nastrojów po zawarciu umowy handlowej między USA a Chinami.

Oświadczenie OPEC+ w sprawie możliwości zwiększenia produkcji w grudniu i gotowość bloku do zrekompensowania ewentualnych niedoborów produkcji ze strony Rosji pomogły złagodzić obawy inwestorów dotyczące zakłóceń w dostawach.

MXV uważa, że rynek energii będzie nadal podlegał wahaniom w krótkim okresie, ponieważ oczekiwania na ożywienie popytu są równoważone przez znaczną presję ze strony podaży.

Source: https://hanoimoi.vn/thi-truong-dau-tho-trai-qua-tuan-giam-gia-721937.html

![[Grafika] Przyjemna pogoda pomaga uczniom przystąpić z pewnością siebie do egzaminu wstępnego do 10. klasy.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[Zdjęcie] Latarnia morska Ba Lang An – „oko morza” pośród „muzeum skał” prowincji Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

Komentarz (0)