A Tien Phong Securities Joint Stock Company (HoSE: TPS) acaba de divulgar seu relatório financeiro semestral auditado, com diversos pontos relevantes.

No primeiro semestre do ano, a receita operacional da TPS atingiu VND 1,621 bilhão, um aumento de 10% em comparação com o mesmo período do ano passado, enquanto as despesas operacionais diminuíram ligeiramente para VND 1,223 bilhão. Após a dedução das despesas financeiras e administrativas, a TPS obteve um lucro antes de impostos de VND 137 bilhões, um aumento de 16% em comparação com o primeiro semestre do ano passado.

Com esses resultados, a TPS atingiu 57% de sua meta de receita e 60% de sua meta de lucro para o ano.

As demonstrações financeiras mostram que a TPS continua focada no mercado de títulos corporativos. No primeiro semestre do ano, enquanto as transações de investidores totalizaram apenas cerca de 14 trilhões de VND, principalmente em ações, a negociação de títulos da TPS atingiu mais de 95 trilhões de VND (a negociação de ações foi de apenas 450 bilhões de VND).

O total de ativos da TPS apresentou um crescimento impressionante, atingindo VND 9,370 bilhões, mais de 40% acima do início do ano, tornando-a a corretora com a maior taxa de crescimento no primeiro semestre do ano, segundo esse critério. A maior parte do total de ativos é composta por caixa e equivalentes de caixa (VND 2,431 bilhões), ativos de valor justo por meio do resultado (VND 1,564 bilhões) e recebíveis de serviços de corretagem (VND 3,878 bilhões).

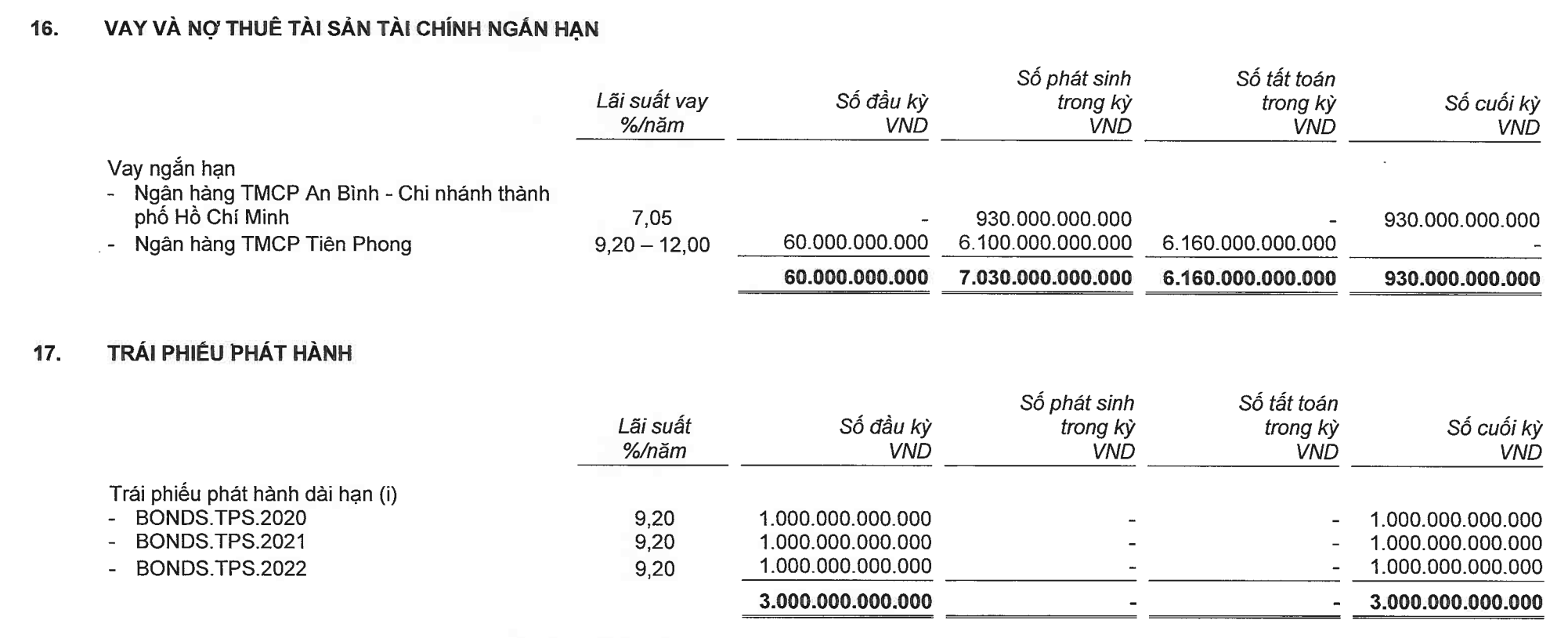

Por outro lado, os recursos comparáveis aumentaram de um empréstimo bancário de curto prazo de 930 bilhões de VND, e outras obrigações de curto prazo aumentaram de 852 bilhões de VND para 2,656 bilhões de VND. A TPS ainda mantém uma dívida em títulos de 3 trilhões de VND, enquanto o capital social permanece estável em 2 trilhões de VND.

Este ano, a TPS planeja dobrar seu capital social para 4 trilhões de VND por meio de uma oferta de ações aos acionistas existentes e/ou uma colocação privada.

A TPS ainda mantém um empréstimo em títulos no valor de 3 trilhões de VND, enquanto seu capital social permanece estável em 2 trilhões de VND (Fonte: Demonstrações financeiras).

O único acionista majoritário da TPS atualmente é o Tien Phong Commercial Bank ( TPBank ), com uma participação de 9,01%. Embora sua participação não seja muito grande, bem abaixo do limite de veto (35%), como mencionado em um artigo anterior, a influência do TPBank, ou melhor, a influência de seus acionistas, na TPS é quase absoluta. Os abundantes recursos do TPBank também têm sido a principal força motriz por trás da ascensão da TPS nos últimos anos.

Em meados de março de 2023, o Conselho de Administração da TPS aprovou uma resolução para contrair um empréstimo junto ao TPBank, com um limite máximo de crédito de 2,1 trilhões de VND. Três meses depois, em 14 de junho de 2023, o Conselho de Administração da TPS aprovou uma resolução para contrair um empréstimo de 1,4 trilhão de VND junto ao Banco Comercial Conjunto de An Binh (ABBank). O empréstimo foi garantido pelo TPBank.

Até o final de junho, o ABBank havia desembolsado empréstimos para a TPS totalizando 930 bilhões de VND. Esse era também o único saldo credor pendente da TPS ao final do segundo trimestre.

Contudo, no primeiro semestre do ano, a TPS tomou emprestado um total de 6,1 trilhões de VND do TPBank, além de 930 bilhões de VND emprestados do ABBank (que também foram garantidos pelo TPBank), representando quase a totalidade do endividamento total da TPS durante o período (7,28 trilhões de VND), conforme explicado na Demonstração de Fluxo de Caixa.

Notavelmente, no final de junho de 2023, o saldo da conta corrente do TPBank no TPS havia saltado para 2,428 bilhões de VND, em comparação com apenas 13,5 bilhões de VND no início do ano.

Esse valor equivale a 11% do capital social do TPBank e, se incluirmos o empréstimo garantido pelo TPBank ao ABBank, chega a 15,3% do capital social do TPBank. Entretanto, a regulamentação atual limita o crédito concedido a um único cliente a um valor que não pode exceder 15% do seu patrimônio líquido.

No balanço patrimonial, a fonte de recursos que apresentou variação significativa durante o período foram os pagamentos de curto prazo, com um saldo de 2,656 bilhões de VND, mais de três vezes superior ao do início do ano. Desse montante, 2,187 bilhões de VND referem-se à compra de títulos em nome de terceiros.

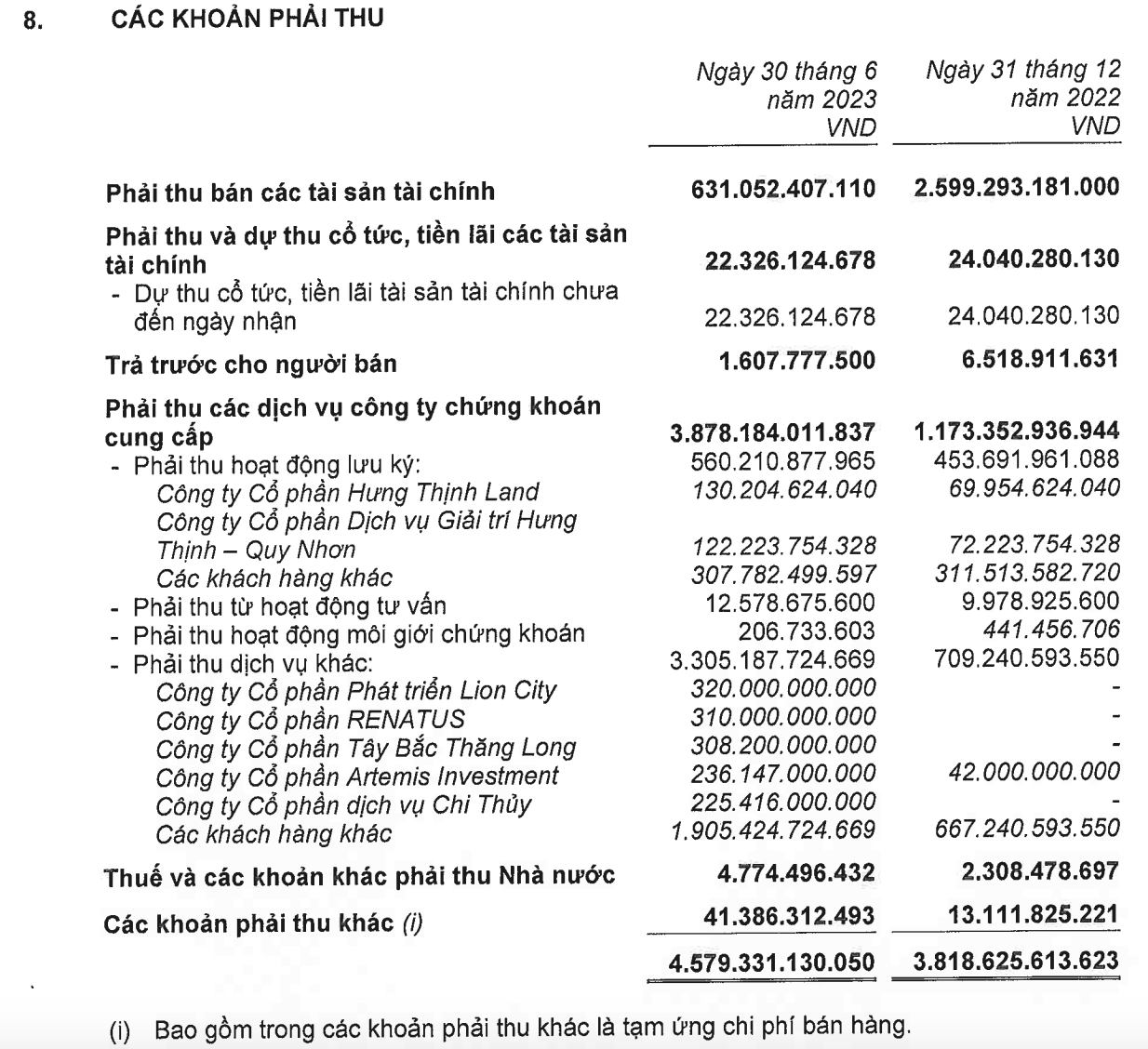

Na seção de ativos, o item com o saldo mais notável são as contas a receber, totalizando 4,579 bilhões de VND, o que corresponde a 2,3 vezes o capital social da TPS.

Desse montante, os valores a receber de outros serviços aumentaram acentuadamente, passando de 709 bilhões de VND para 3,305 trilhões de VND. A maior parte desse valor provém de grupos para os quais o TPS - TPBank intermediou a emissão de grandes volumes de títulos em anos anteriores, como a Tay Bac Thang Long Joint Stock Company (308 bilhões de VND), uma entidade jurídica relacionada à R&H Group Joint Stock Company, ou quase 1,1 trilhão de VND de quatro empresas ligadas a um grupo multissetorial listado na HSX, a saber: Lion City Development Joint Stock Company (320 bilhões de VND), Renatus Joint Stock Company (310 bilhões de VND), Artemis Investment Joint Stock Company (236 bilhões de VND) e Chi Thuy Services Joint Stock Company (225 bilhões de VND).

Contas a receber da TPS (Fonte: Demonstrações financeiras).

Com relação ao Grupo R&H, as demonstrações financeiras da Vinahud Housing and Urban Development Joint Stock Company mostram que, até o final de junho de 2023, o TPBank havia desembolsado um total de VND 1,71 trilhão para a Vinahud adquirir ações de duas empresas de projetos do Grupo R&H.

Anteriormente, o TPBank - TPS atuou como coordenador da emissão de mais de 8 trilhões de VND em títulos do Grupo R&H durante o período de 2020-2021. Conforme analisado em um artigo anterior, grande parte desses títulos vence este ano, o que gera uma pressão significativa não apenas sobre o emissor, o Grupo R&H, mas também sobre o coordenador, o TPBank - TPS, em um contexto de opções cada vez mais limitadas para reestruturação da dívida.

Pouco depois de o TPBank ter desembolsado mais de 1,7 trilhão de VND para a Vinahud, o Banco Central do Vietnã emitiu a Circular 06/2023, que regulamenta as atividades de empréstimo das instituições de crédito. Esta circular estipula que os bancos estão proibidos de conceder empréstimos para o pagamento de aportes de capital, aquisições ou transferências de participações societárias em sociedades de responsabilidade limitada ou sociedades em comandita; ou para aportes de capital, aquisições ou transferências de ações em sociedades anônimas não listadas na bolsa de valores ou não registradas para negociação no sistema UPCoM.

Empréstimos para atender a essas necessidades de capital frequentemente acarretam riscos inerentes. Esse tipo de capital é difícil de controlar em termos de sua destinação, pois a instituição de crédito não pode monitorar como o capital é utilizado pelo beneficiário e não possui uma base para avaliar regularmente a situação financeira, o desempenho operacional e a capacidade de pagamento da dívida por parte do beneficiário.

Em particular, esta é também uma das formas que os clientes podem usar para ocultar a propriedade que têm uns dos outros .

Hualien

Fonte

![[Foto] O primeiro-ministro Pham Minh Chinh participa da Conferência sobre a Implementação das Tarefas para 2026 do Setor da Indústria e do Comércio.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Comentário (0)