Ao final da semana de negociações de 17 a 21 de novembro, o mercado mundial de matérias-primas registrou uma tendência de baixa generalizada, principalmente devido à pressão de fatores macroeconômicos e preocupações com o excesso de oferta em diversos grupos de commodities. De acordo com a Bolsa de Mercadorias do Vietnã (MXV), o petróleo bruto foi o principal fator de enfraquecimento, enquanto os produtos agrícolas continuaram a sofrer pressão tanto da oferta quanto da demanda.

O grupo de energia liderou a queda.

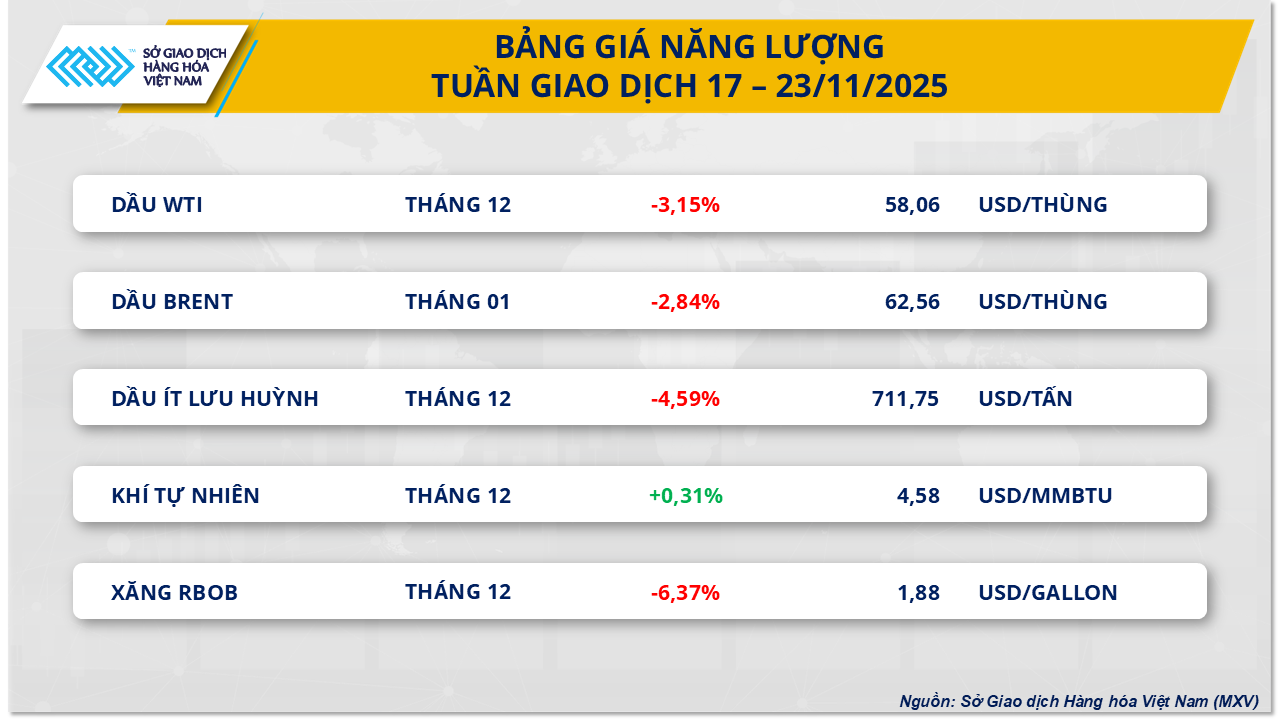

Na semana passada, o mercado de energia testemunhou pressão vendedora, com a desvalorização significativa de dois importantes produtos petrolíferos. Especificamente, o preço do petróleo bruto WTI caiu mais de 3,1%, para US$ 58 por barril. Da mesma forma, o preço do petróleo Brent perdeu mais de 2,8%, fechando a semana a US$ 62,5 por barril.

Preocupações com o abastecimento e um dólar americano mais forte

Uma das principais razões para a pressão sobre os preços do petróleo é o risco cada vez mais evidente de excesso de oferta. Grandes organizações como a Organização dos Países Exportadores de Petróleo (OPEP), a Agência Internacional de Energia (AIE) e o grupo financeiro Goldman Sachs previram que o excedente de petróleo poderá atingir um nível recorde de até 4 milhões de barris por dia até 2026.

Além disso, a oferta de países fora da OPEP+ também está aumentando. Os EUA, o Brasil e o Canadá estão expandindo sua capacidade de produção, contribuindo para as preocupações com um excesso de oferta global. Embora a OPEP+ tenha concordado em aumentar a produção em 137.000 barris por dia em dezembro, o grupo suspenderá o aumento no primeiro trimestre de 2026 para regular o mercado.

No âmbito geopolítico, as notícias vindas de Washington sobre planos para promover a paz entre a Rússia e a Ucrânia também afetaram os mercados. A esperança de uma trégua no conflito poderia ajudar a Rússia, o segundo maior produtor de petróleo do mundo, a impulsionar as exportações, pressionando ainda mais os preços.

Impacto da política monetária e dos dados de estoque

O Índice do Dólar (DXY), que mede a força da moeda americana, subiu para o nível mais alto em cinco meses e meio esta semana, impulsionado por comentários do presidente do Federal Reserve de que a agência não tem planos de cortar as taxas de juros novamente este ano. Um dólar mais forte torna as commodities cotadas nessa moeda, incluindo o petróleo bruto, mais caras e menos atraentes para investidores que utilizam outras moedas.

Os dados dos estoques de petróleo dos EUA também indicam uma demanda fraca. Os estoques de petróleo bruto aumentaram em 4,45 milhões de barris, segundo o Instituto Americano de Petróleo (API). Embora os dados da Administração de Informação Energética dos EUA (EIA) mostrem uma queda de 3,43 milhões de barris nos estoques, o mercado se concentrou nos sinais negativos.

Segundo a MXV, no curto prazo, os preços do petróleo continuarão a flutuar devido ao impacto dos riscos geopolíticos . No entanto, a perspectiva de excesso de oferta e um ambiente de altas taxas de juros permanecem os principais fatores determinantes. A MXV prevê que os preços do petróleo provavelmente continuarão a flutuar na faixa de 58 a 63 dólares por barril.

Mercados agrícolas sob grande pressão

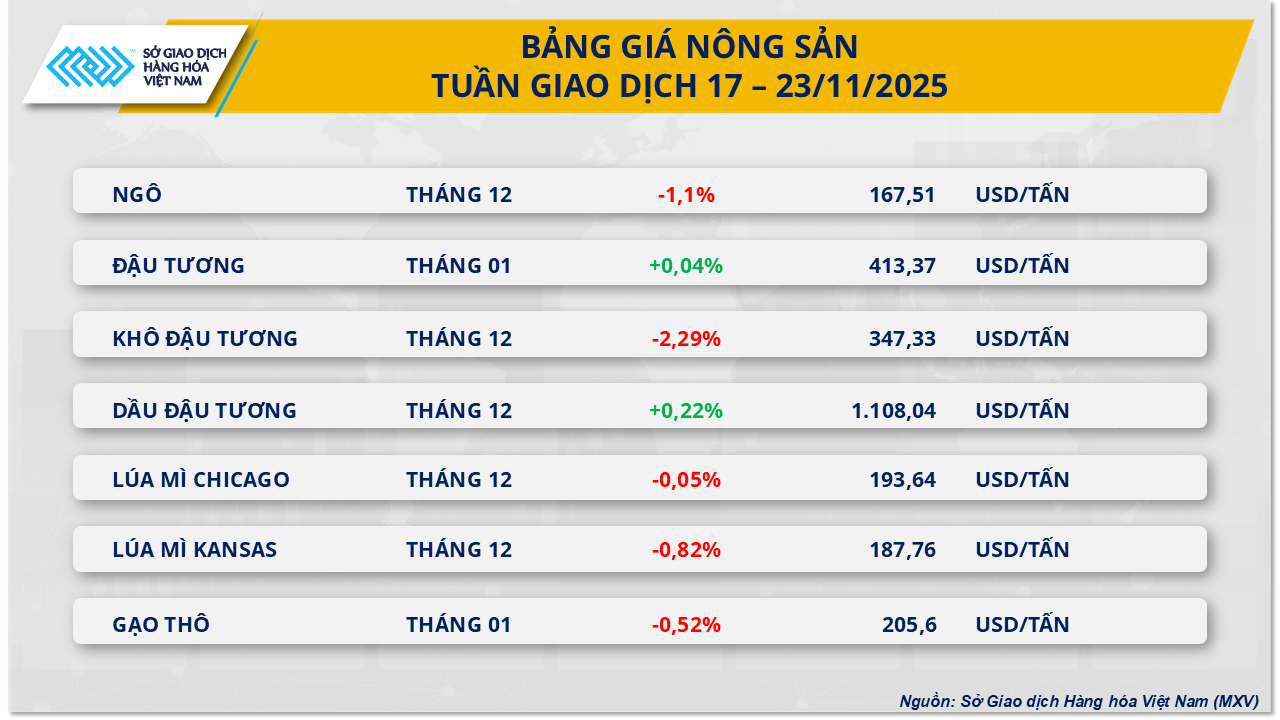

A pressão vendedora também dominou os mercados agrícolas na semana passada, com cinco das sete principais commodities registrando quedas nos preços. O milho liderou a tendência, perdendo mais de 1% e fechando a US$ 167,50 a tonelada, seu menor nível desde o final de outubro.

A pressão vendedora intensificou-se após preocupações de que a China pudesse não cumprir integralmente seu compromisso de comprar 12 milhões de toneladas de soja e outros produtos agrícolas dos EUA, conforme anunciado anteriormente pelo governo do presidente Donald Trump. Isso fez com que os preços da soja caíssem mais de 1,2% em determinado momento, e o efeito se espalhou para o milho e o trigo.

Além disso, a valorização do dólar americano também reduz a competitividade dos produtos agrícolas dos EUA no mercado global. Os sinais positivos do conflito entre Rússia e Ucrânia aliviam temporariamente as preocupações com a segurança do transporte no Mar Negro, apoiando o fornecimento de trigo e milho dessa região e, consequentemente, pressionando os preços.

Do lado da oferta, o Conselho Internacional de Grãos (IGC) elevou sua previsão para a produção global de milho em 2025-2026 para quase 1,3 bilhão de toneladas. O Departamento de Agricultura dos Estados Unidos (USDA) também prevê um aumento de cerca de 4,5% em comparação com a safra anterior. No entanto, a queda nos preços do milho é parcialmente contida pelos riscos climáticos na América do Sul e pelas previsões de que a área plantada nos EUA pode diminuir em 2026.

Fonte: https://baolamdong.vn/gia-dau-tho-giam-hon-3-trong-tuan-do-lo-ngai-du-cung-404833.html

Comentário (0)