- Última taxa média de juros de empréstimos bancáriosVIB em abril de 2025

- Últimas taxas de juros de empréstimos imobiliários VIB em abril de 2025

- Outras formas de taxas de juros de empréstimos bancários

- Última taxa de juros básica do VIB

- Ofertas para pacotes de empréstimos pessoais VIB

- Como calcular as taxas de juros de empréstimos bancários para comprar uma casa de forma fácil e precisa

- Guia de empréstimos imobiliários VIB para clientes

O Banco Comercial Internacional do Vietnã (VIB), abreviado como VIB, é um dos principais bancos comerciais de ações do Vietnã, com uma rede de 193 agências e escritórios de transações em 32 províncias/cidades importantes. As taxas de juros para financiamento imobiliário do VIB em abril de 2025 são ajustadas de forma flexível, adequadas a cada grupo de clientes, oferecendo soluções financeiras convenientes para as necessidades de aquisição de imóveis. Os pacotes de taxas de juros para financiamento imobiliário do VIB aplicam atualmente políticas preferenciais especiais, auxiliando os clientes a otimizar os custos do empréstimo, embora informações específicas sobre as taxas de juros não sejam publicadas em detalhes e sejam alteradas periodicamente.

Última taxa média de juros de empréstimos bancários VIB em abril de 2025

O Vietnam International Bank (VIB), um dos principais bancos comerciais de capital aberto do Vietnã, oferece soluções financeiras flexíveis para clientes que desejam ter a casa dos seus sonhos. As taxas de juros para financiamento imobiliário do VIB em abril de 2025 foram especialmente projetadas para atender a cada cliente, garantindo conveniência e otimização de custos.

Essa taxa de juros varia de acordo com o prazo e as características do empréstimo, facilitando o acesso dos clientes a pacotes de empréstimo adequados sem a necessidade de um valor fixo. Embora a tabela de taxas de juros não seja divulgada em detalhes, o VIB continua comprometido em oferecer incentivos atrativos, apoiando os clientes na realização do sonho de se estabelecer em abril de 2025.

| Clientes-alvo | Taxa de juro |

| Individual | 7,33% |

| Negócios | 6,34% |

| Taxa média de juros de depósito e empréstimo | 3,47% |

Últimas taxas de juros de empréstimos imobiliários VIB em abril de 2025

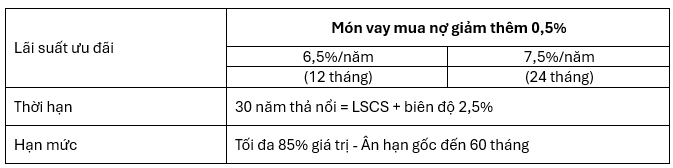

O Banco Internacional do Vietnã (VIB) continua a oferecer soluções financeiras atraentes para clientes que desejam adquirir um apartamento ou casa em 2025. As taxas de juros para empréstimos imobiliários do VIB em abril de 2025 foram elaboradas com diversos incentivos excepcionais, adequados ao plano financeiro de cada cliente. Especificamente, a partir de agosto e setembro de 2024, o VIB lançou um pacote de empréstimos para apartamentos com tempo de aprovação rápido de apenas 8 horas, limite de empréstimo de até 20 bilhões de VND e serviços de consultoria e suporte 24 horas por dia, 7 dias por semana.

Em relação às taxas de juros do financiamento imobiliário do VIB em abril de 2025, o programa aplicado a partir de 28 de março de 2024 continua com opções flexíveis: taxa de juros fixa por 6 meses a 5,9% ao ano, 12 meses a 6,9% ao ano, 24 meses a 7,9% ao ano e 36 meses a 8,9% ao ano, com margem após o período preferencial de apenas 2,8%. Até dezembro de 2024, o VIB manterá o incentivo especial para empréstimos para compra de apartamentos com taxas de juros a partir de 5,9% ao ano e isenção de pagamento do principal nos primeiros 5 anos. Além disso, o pacote de empréstimos para compra de casas geminadas também está implementado com uma taxa de juros inicial de 5,9% ao ano, suportando empréstimos de até 95% do valor do imóvel, ajudando os clientes a realizar facilmente o sonho de se estabelecer.

O VIB ainda não divulgou as taxas de juros dos empréstimos imobiliários, mas terá políticas específicas para cada período. Atualmente, os empréstimos imobiliários do VIB contam com alguns incentivos, como os seguintes:

| Os critérios | Empréstimo imobiliário | Empréstimos para construção e reparação de casas | Empréstimos para pagar outros bancos |

| Valor do empréstimo | Até 90% dos requisitos de capital | Até 90% dos requisitos de capital | Até 100% dos requisitos de capital |

| Período de empréstimo | Até 30 anos | Até 15 anos | Até 30 anos |

| Taxa de juro | Aplicável a cada período | Aplicável a cada período | Aplicável a cada período |

| Método de pagamento de dívidas | – Amortização do principal: Mensal/Trimestral/6 meses – Pagamento de juros: Mensal | – Amortização do principal: Mensal/Trimestral/6 meses – Pagamento de juros: Mensal | – Amortização do principal: Mensal/Trimestral/6 meses (Período de carência do principal: 12 meses/24 meses) – Período de pagamento de juros: mensal |

| Clientes-alvo | Individual | Individual | Individual |

| Fonte de renda | Renda de salário, contribuição empresarial/de capital, aluguel de imóveis | Renda de salário, contribuição empresarial/de capital, aluguel de imóveis | Desde salário, aluguel de imóveis,… |

| Garantia | Imobiliária | Imobiliária | Imobiliária |

Observação: As taxas de juros reais podem variar dependendo da região, da base de clientes e de condições específicas. Os clientes podem escolher o período de juros preferenciais de acordo com a política mencionada. Após o período preferencial, a taxa de juros será ajustada de acordo com as regulamentações do VIB em cada momento.

Outras formas de taxas de juros de empréstimos bancários

Última taxa de juros básica do VIB

O Vietnam International Bank (VIB) aplica uma política de taxas de juros flexíveis, especialmente para empréstimos imobiliários, trazendo oportunidades favoráveis de aquisição de imóveis para os clientes em 2025. As taxas de juros de empréstimos imobiliários do VIB em abril de 2025 são calculadas com base na taxa básica de juros, que muda de acordo com cada período de desembolso, incluindo marcos antes de 2019, de 2019 a 2022, de 2023 e, mais recentemente, de 2024. Essa taxa básica de juros desempenha um papel fundamental na determinação da taxa de juros flutuante do empréstimo após o período preferencial, com uma fórmula simples: a taxa de juros flutuante é igual à taxa básica de juros mais a margem.

Especificamente, em 2025, a taxa básica de juros aplicada a empréstimos imobiliários, incluindo financiamentos imobiliários, é de 8,5% ao ano. Já a taxa básica de juros para financiamentos de veículos é de 9,0% ao ano, e para empréstimos ao consumidor com garantia, é de 10,5% ao ano. Esta política é ajustada de forma flexível pelo VIB periodicamente, garantindo sua adequação às necessidades e condições do mercado, trazendo benefícios ideais aos clientes ao conhecerem as taxas de juros para financiamentos imobiliários do VIB em abril de 2025.

| Produtos de empréstimo | Desembolso a partir de 2024 | Desembolso a partir de 2023 | Desembolso 2019 – 2022 | Desembolso antes de 2019 |

| Empréstimos imobiliários | 8,5% | 10% | 11% | 11,5% |

| Empréstimo de carro | 9,0% | 10,9% | 11,4% | 11,5% |

| Empréstimos comerciais (≤ 12 meses) | 8,5% | 8,8% | 8,8% | – |

| Empréstimos comerciais (>12 meses) | 9,5% | 10,5% | 11% | 11,5% |

| Empréstimos ao consumidor com garantia | 10,5% | 11,2% | 11,7% | 11,5% |

| Empréstimos hipotecários, depósitos e avaliações | – | 8,8% | 9,3% | – |

Ofertas para pacotes de empréstimos pessoais VIB

As taxas de juros dos empréstimos bancários VIB para pessoas físicas que compram casas, carros, móveis... atualizadas no final de março de 2025 são as seguintes:

| Programa | Contente | Taxas de juros aplicáveis | Prazo mínimo do empréstimo | Após o período de taxa de juros fixa |

| Pacote de empréstimo M25 se aplica a 9 grandes projetos | – Fixo por 12 meses – Fixo por 18 meses Fixo por 24 meses | – 6,8%/ano – 7,8%/ano – 8,5%/ano (Período de carência principal de até 5 anos) | De 12 a 360 meses | Amplitude de 2,5%/ano |

| Pacote de empréstimo para moradia | – Fixo por 12 meses – Fixo por 18 meses Fixo por 24 meses | – 7,3%/ano – 8,3%/ano – 8,6%/ano (Período de carência principal de até 4 anos) | De 12 a 360 meses | Amplitude 2,9%/ano |

| Pacotes de empréstimos para reparos residenciais e compra de móveis | – Fixo por 12 meses – Fixo por 18 meses Fixo por 24 meses | – 7,3%/ano – 8,3%/ano – 8,6%/ano | De 12 a 360 meses | Amplitude 2,9%/ano |

| Pacote de empréstimo para carro | Fixo por 12 meses | 7,5%/ano | De 12 a 96 meses | Amplitude 3,4%/ano |

Observação: As taxas de juros reais podem variar dependendo da região, da base de clientes e de condições específicas. Os clientes podem escolher o período de juros preferenciais de acordo com a política mencionada. Após o período preferencial, a taxa de juros será ajustada de acordo com as regulamentações do VIB em cada momento.

Como calcular as taxas de juros de empréstimos bancários para comprar uma casa de forma fácil e precisa

Pagamento mensal total = Pagamento mensal de juros + Pagamento mensal total do principal.

Lá dentro:

Principal mensal = Valor inicial do empréstimo ÷ Número de meses do empréstimo

Juros do primeiro mês = Valor do empréstimo inicial x Taxa de juros mensal

Juros do 2º mês = (Valor inicial do empréstimo – Principal pago) x Taxa de juros mensal

Da mesma forma, a partir do 3º mês, serão calculados juros sobre o saldo restante.

Guia de empréstimos imobiliários VIB para clientes

O Vietnam International Bank (VIB) oferece um processo de aprovação de financiamento imobiliário claro e transparente, ajudando os clientes a acessar capital facilmente para realizar o sonho de se estabelecer. Em particular, ao conhecer as taxas de juros do financiamento imobiliário do VIB em abril de 2025, os clientes terão uma jornada de financiamento tranquila e profissional.

Primeiramente, após o cliente preparar todos os documentos necessários, como documentos legais, comprovantes de renda e informações sobre a garantia, o VIB receberá e realizará uma verificação preliminar para garantir a validade do pedido. Em seguida, o banco realizará um processo de avaliação completo, incluindo a verificação de informações pessoais, a análise do histórico de crédito e a avaliação da capacidade financeira do cliente. Ao mesmo tempo, a garantia – geralmente o imóvel a ser adquirido – será cuidadosamente avaliada para determinar seu valor real, determinando assim o limite de empréstimo adequado.

Após a conclusão das etapas de avaliação e valoração, o VIB analisará detalhadamente a capacidade de pagamento do cliente, o valor do imóvel e o histórico de crédito para tomar a decisão de aprovar o empréstimo. Após a aprovação dos resultados, o banco entrará em contato imediatamente com o cliente, fornecendo informações completas sobre as taxas de juros do financiamento imobiliário do VIB em abril de 2025, o prazo do empréstimo e as condições específicas de pagamento.

Por fim, o cliente assinará um contrato de empréstimo com os termos acordados. Após a conclusão do procedimento, o VIB desembolsará o empréstimo de forma flexível, possivelmente por meio de transferência bancária ou pagamento direto ao vendedor, conforme acordado. Com o apoio de uma equipe dedicada de especialistas, o processo no VIB não só é transparente como também garante praticidade, ajudando os clientes a adquirirem rapidamente a casa dos seus sonhos.

Observação: para que o processo de empréstimo ocorra sem problemas, os clientes devem entrar em contato diretamente com o VIB para registrar o crédito por meio da agência/escritório de transações/linha direta/site do VIB e, em seguida, preencher e fornecer a documentação completa do empréstimo de acordo com os regulamentos do banco.

Fonte: https://baoquangnam.vn/lai-suat-vay-mua-nha-vib-thang-4-2025-moi-nhat-3152739.html

![[Foto] O primeiro-ministro Pham Minh Chinh preside uma reunião do Comitê Permanente do Governo para remover obstáculos aos projetos.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/06/1759768638313_dsc-9023-jpg.webp)

![[Foto] O primeiro-ministro Pham Minh Chinh presidiu uma reunião do Comitê Diretor sobre o arranjo de unidades de serviço público sob ministérios, filiais e localidades.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/06/1759767137532_dsc-8743-jpg.webp)

Comentário (0)