De acordo com a Resolução 198/2025/QH15, a partir de 1º de janeiro de 2026, milhões de empresas familiares em todo o país deixarão de pagar impostos pelo método de pagamento único, passando a adotar a autodeclaração, o autocálculo e o autopagamento de impostos com base na receita real.

Ao mesmo tempo, a partir de 2026, as empresas familiares com receita igual ou superior a 200 milhões de VND por ano terão de pagar impostos, em vez do limite atual de 100 milhões de VND (Artigo 17 e Artigo 18 da Lei do Imposto sobre o Valor Acrescentado de 2024).

Embora não estejam sujeitos ao IVA e ao imposto de renda pessoal, as famílias e os indivíduos que realizam negócios com receita inferior a 200 milhões de VND por ano ainda devem cumprir a obrigação de declarar os impostos de forma precisa e honesta e apresentar os documentos dentro do prazo.

A declaração e o envio de informações fiscais são realizados de acordo com as instruções dos artigos 11 e 13 da Circular 40/2021/TT-BTC.

Os formulários de declaração mais comuns para empresas familiares estão especificados no Anexo emitido com a Circular 40/2021/TT-BTC, incluindo:

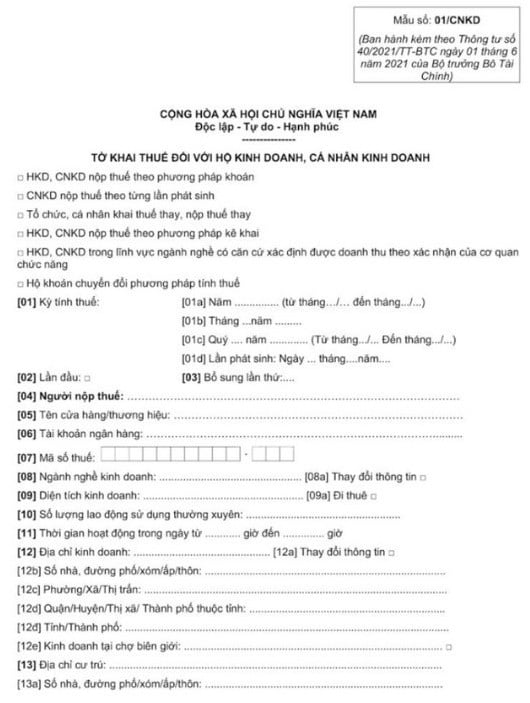

Formulário 01/CNKD: Declaração de IVA e imposto de renda para pessoas jurídicas.

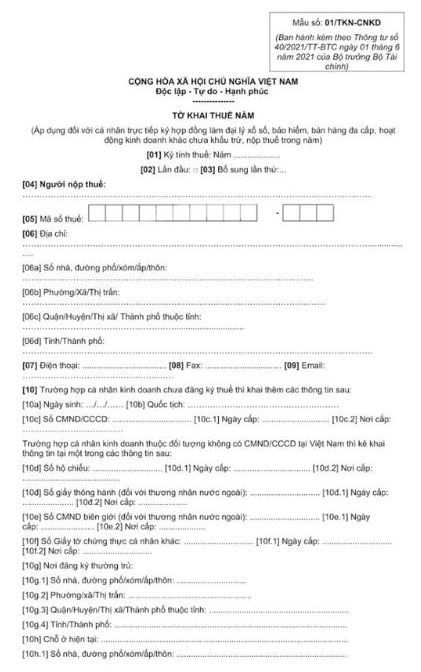

Formulário 01/TKN-CNKD: Declaração anual de impostos.

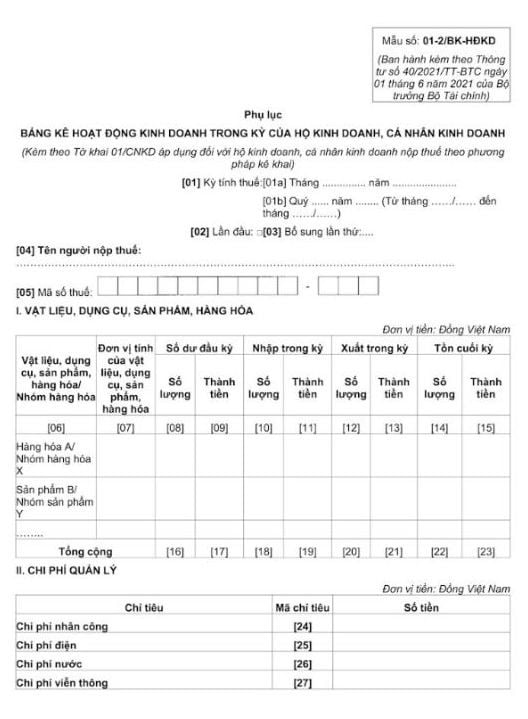

Formulário 01-2/BK-HDKD: Anexo da lista de atividades comerciais durante o período.

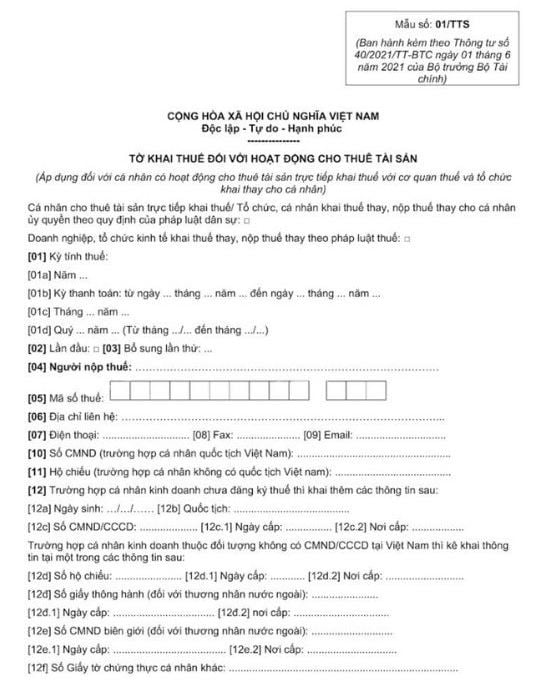

Formulário 01/TTS: Para pessoas físicas que arrendam bens.

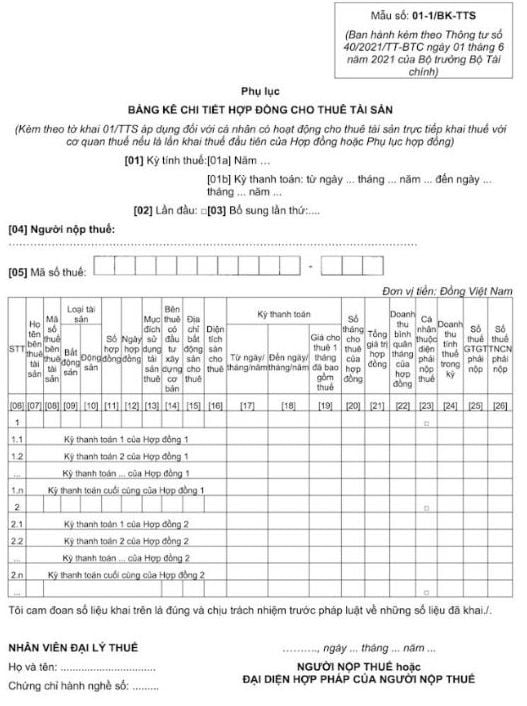

Formulário 01-1/BK-TTS: Lista detalhada dos contratos de arrendamento de imóveis assinados pela primeira vez.

As empresas familiares com faturamento inferior a 200 milhões/ano a partir de 1º de janeiro de 2026 deverão declarar impostos duas vezes por ano (início/meio do ano e fim do ano) para determinar suas obrigações tributárias.

O Ministério das Finanças pretende acabar com o mecanismo de tributação por montante fixo até o início de 2026, e todas as empresas familiares com receita tributável deverão autodeclarar e pagar impostos com base na receita efetivamente gerada. A autoridade tributária desempenhará um papel de orientação, supervisão e fiscalização posterior, em vez de fixar o imposto desde o início, como no método de montante fixo.

No entanto, levando em consideração as opiniões dos revisores e dos delegados sobre a isenção fiscal anual para pessoas físicas de 100 milhões de VND/ano a 200 milhões de VND/ano, o Ministério das Finanças continuará estudando e ajustando esse limite para que seja adequado, garantindo equidade para pessoas com renda proveniente de salários e vencimentos. Espera-se também que a Lei do Imposto sobre Valor Agregado seja alterada para aumentar o limite de isenção fiscal e garantir a consistência.

Fonte: https://baoquangninh.vn/quy-dinh-nop-ho-so-khai-thue-doi-voi-ho-kinh-doanh-co-doanh-thu-duoi-200-trieu-dong-3386122.html

![[Foto] As emoções dos alunos da VinUni são expressas em "Homeland in the Heart: The Concert Film"](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Foto] Detalhe dos graves danos na escola localizada às margens do rio Ban Thach.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[Foto] Abertura da 28ª Sessão do Conselho Popular de Hanói](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Comentário (0)