O crédito ao consumidor ainda tem muito espaço para expansão.

Na realidade, o crédito ilegal ainda existe em muitas formas sofisticadas, especialmente em zonas industriais e áreas residenciais com grande número de trabalhadores de baixa renda. Muitos trabalhadores, ao enfrentarem necessidades financeiras inesperadas, mas sem acesso a fontes oficiais de financiamento, são forçados a recorrer a empréstimos com juros elevados.

Recentemente, as autoridades da província de Dong Nai descobriram dois casos com indícios de empréstimos usurários a trabalhadores de uma empresa localizada no Parque Industrial de Long Thanh. Os criminosos se aproveitaram da situação financeira precária dos trabalhadores para emprestar dinheiro a juros exorbitantes, exigindo que os devedores entregassem seus cartões de débito utilizados para o pagamento de salários como forma de controlar a cobrança da dívida. Essa prática não só submete os trabalhadores a uma pressão financeira prolongada, como também representa riscos significativos para a segurança e a ordem social.

|

| Os bancos estão promovendo empréstimos online para ajudar as pessoas a ampliar seu acesso a fontes formais de financiamento. |

Casos como o acima demonstram que, quando as necessidades urgentes de capital não são atendidas prontamente pelo sistema financeiro formal, o crédito ilegal encontra espaço para se infiltrar e prosperar. Portanto, ampliar o acesso ao crédito ao consumidor é considerado uma solução eficaz para reduzir a participação de mercado de organizações e indivíduos que praticam empréstimos usurários.

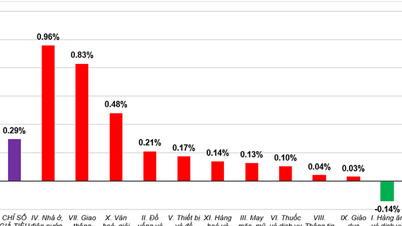

Segundo avaliação da FinGroup, o mercado de financiamento ao consumidor vietnamita ainda possui um potencial de crescimento significativo, visto que o crédito ao consumidor no Vietnã representa pouco mais de 10% do PIB – um percentual muito inferior ao de outros países e territórios, como a Coreia do Sul, com mais de 40% do PIB, Hong Kong (China), com mais de 20%, etc.

Na realidade, a demanda por crédito ao consumidor no Vietnã apresenta uma clara tendência de alta. Segundo o Banco Central do Vietnã, o saldo devedor de empréstimos ao consumidor atingiu aproximadamente 3 trilhões de VND, representando mais de 20% do total de empréstimos em aberto na economia , o que indica que o consumo está se tornando um fator crucial para o crescimento do crédito. Nesse contexto, os esforços dos bancos comerciais para impulsionar o crédito ao consumidor com taxas de juros razoáveis, procedimentos simplificados e uma variedade de produtos são considerados soluções importantes para ajudar as pessoas a acessarem capital seguro e transparente.

Por exemplo, o Bac A Bank continuará a implementar o programa "Acesso Oportuno a Capital - Passos Seguros para o Futuro" até o final de 2026. Assim, os clientes podem acessar empréstimos de curto prazo com taxas de juros a partir de 9,9% ao ano e empréstimos de médio e longo prazo com taxas de juros preferenciais a partir de 9,5% ao ano.

O programa se aplica a diversas finalidades de empréstimo, como empréstimos ao consumidor com garantia, compra de automóveis, apoio a estudos no exterior, capital de giro para produção e negócios ou desenvolvimento agrícola. A diversificação dos produtos de crédito ajuda os bancos a alcançar uma gama mais ampla de clientes, atendendo de forma mais precisa às necessidades reais da população.

Da mesma forma, o BVBank também lançou dois pacotes de crédito preferenciais, totalizando até 4,8 trilhões de VND, para clientes individuais, com foco em financiamento imobiliário e empréstimos ao consumidor com garantia, com taxas de juros competitivas. Essa iniciativa é vista como positiva para apoiar o acesso da população a fontes legítimas de capital em meio à crescente demanda de consumo e investimento.

Não apenas os bancos de pequeno e médio porte, mas também muitos grandes bancos estão reestruturando suas carteiras de crédito para aumentar a proporção de empréstimos para pessoas físicas. Segundo um representante do VietinBank, o banco está se concentrando em preparar recursos para impulsionar o crescimento do crédito para pessoas físicas no próximo período, à medida que a demanda do consumidor e do setor imobiliário se recupera gradualmente.

A digitalização do crédito ao consumidor cria novos motores de crescimento.

Um dos principais fatores que impulsionam o recente crescimento do crédito ao consumidor é a forte transformação digital no setor bancário. Segundo especialistas, a aplicação da tecnologia às operações de crédito reduziu significativamente os prazos de avaliação e liberação, além de aprimorar a experiência do cliente. Plataformas de banco digital, verificação eletrônica de identidade (eKYC), avaliação de crédito automatizada e empréstimos online estão tornando o acesso ao capital mais fácil do que nunca.

O Sr. Nguyen Duc Lenh, Vice-Diretor do Banco Estatal do Vietnã, Região 2, afirmou que a qualidade dos serviços está em constante aprimoramento graças à aplicação de tecnologia moderna nas atividades de crédito ao consumidor. Métodos de empréstimo eletrônico, serviços de cheque especial e produtos financeiros digitais têm facilitado o acesso rápido a capital por parte de indivíduos e famílias, economizando tempo e custos de transação.

O desenvolvimento tecnológico não só contribui para expandir a abrangência do crédito formal, como também aprimora as capacidades de gestão de riscos e aumenta a transparência das atividades de empréstimo. Essa é uma base importante para que o setor bancário desenvolva o crédito ao consumidor de forma mais sustentável, segura e eficiente.

Segundo o Professor Associado Dr. Dang Ngoc Duc, Diretor do Instituto de Tecnologia Financeira da Universidade Dai Nam, o crédito online está se tornando uma parte importante do ecossistema financeiro digital dos bancos comerciais. O especialista afirmou que muitos bancos registraram taxas de crescimento de empréstimos por meio de canais digitais acima das expectativas, além de expandir o alcance de seus serviços para áreas rurais e remotas – locais anteriormente inacessíveis aos serviços financeiros tradicionais.

Segundo o Sr. Duc, a aplicação de IA, Big Data e Aprendizado de Máquina ao processo de aprovação de crédito ajuda os bancos a reduzir riscos, acelerar o processamento de solicitações e melhorar a experiência do cliente. Quando dados nacionais sobre população, impostos e crédito são conectados, os bancos podem avaliar a capacidade de pagamento dos clientes em tempo real, concedendo crédito até mesmo àqueles sem histórico de empréstimos.

Na realidade, muitos bancos no Vietnã têm impulsionado o crédito por meio de canais digitais. Dado o potencial de crescimento do crédito online, o Banco Central do Vietnã (SBV) está buscando contribuições sobre uma proposta de emenda à Circular 39/2016/TT-NHNN – documento que regulamenta as atividades de crédito de instituições financeiras e filiais de bancos estrangeiros para clientes. Uma mudança notável é a redefinição de "empréstimos de pequeno valor". De acordo com a proposta, o valor máximo do empréstimo será elevado para 400 milhões de VND em instituições financeiras, quatro vezes maior que o limite atual de 100 milhões de VND. Espera-se que essa alteração na regulamentação de crédito crie mais espaço para os bancos expandirem o crédito em plataformas digitais, ajudando pessoas físicas e jurídicas a acessarem capital de forma mais rápida e conveniente.

Fonte: https://thoibaonganhang.vn/thu-hep-dat-song-cua-tin-dung-den-182911.html

![[Foto] Primeira sessão do 14º Congresso do Sindicato dos Trabalhadores do Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

Comentário (0)