Punct luminos din așteptările de îmbunătățire a pieței

Piața bursieră vietnameză a închis primele 6 luni ale anului 2025 într-o situație pozitivă, indicele VN încheind ultima sesiune din iunie la 1.376,07 puncte, în creștere cu 5,30% față de primul trimestru și cu 8,63% față de sfârșitul anului 2024. Aceasta este, de asemenea, o creștere bună a prețului în comparație cu alte piețe bursiere din regiune.

Impactul pozitiv asupra pieței este creșterea remarcabilă a acțiunilor cu capitalizare mare, VN30, cu creșteri impresionante de preț pentru multe coduri și grupuri de coduri. Creșterile remarcabile de preț ale indicelui VN și VN30 în prima jumătate a anului au provenit în principal din acțiunile imobiliare cu capitalizare mare, bănci și energie electrică - întreprinderi de top din industrii considerate mai puțin afectate de tarife. Cele mai notabile sunt creșterile bruște de prețuri ale VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

Compania SHS Securities a evaluat că, în urma redresării și creșterii pozitive din prima jumătate a anului, piața se află acum în etapa finală a negocierilor comerciale și a suspendării impozitelor. Efectele tarifelor ar putea fi reflectate treptat în rezultatele afacerilor în trimestrele al treilea și al patrulea ale anului 2025. Pe termen scurt, piața are nevoie de timp pentru a absorbi și actualiza elementele fundamentale, în special rezultatele afacerilor din trimestrul al doilea al anului 2025 ale grupurilor industriale afectate direct de modificările tarifare.

Prin urmare, SHS consideră că există 4 forțe motrice principale pentru piață în ultima perioadă a anului, și anume: Finalizarea negocierilor comerciale cu tarife reciproce mai mici decât cele inițiale; Economia și întreprinderile își mențin creșterea, ratele dobânzilor rămân scăzute; Așteptările privind noi factori de creștere din Rezoluția 57-59-66-68-NQ/TW 2025 și Așteptările de îmbunătățire a pieței bursiere.

Până la sfârșitul lunii iunie 2025, capitalizarea totală de piață va fi de aproximativ 310 miliarde USD, aproximativ 65% din PIB-ul din 2024. Acesta este încă considerat un nivel relativ atractiv, având în vedere perspectivele de creștere și amploarea PIB-ului în 2025 și 2026. Evaluarea raportului P/E al indicelui VN la 14,1 este aproape egală cu media P/E pe 3 ani (14,7) și media pe 5 ani (16,7). Raportul P/E Forward de 11,54 este încă considerat relativ atractiv în comparație cu perspectivele actuale de creștere.

SHS își menține previziunile conform cărora, în ultimele 6 luni ale anului 2025, indicele VN va viza un preț țintă de aproximativ 1.420 de puncte, cu așteptarea unei creșteri a performanței pieței. În același timp, se așteaptă ca valoarea totală a tranzacțiilor de pe piață să rămână pozitivă în a doua jumătate a anului, crescând față de nivelul de bază scăzut din aceeași perioadă din 2024. În medie, în 2025, se preconizează că valoarea totală a tranzacțiilor de pe piață va crește cu aproximativ 10% față de 2024.

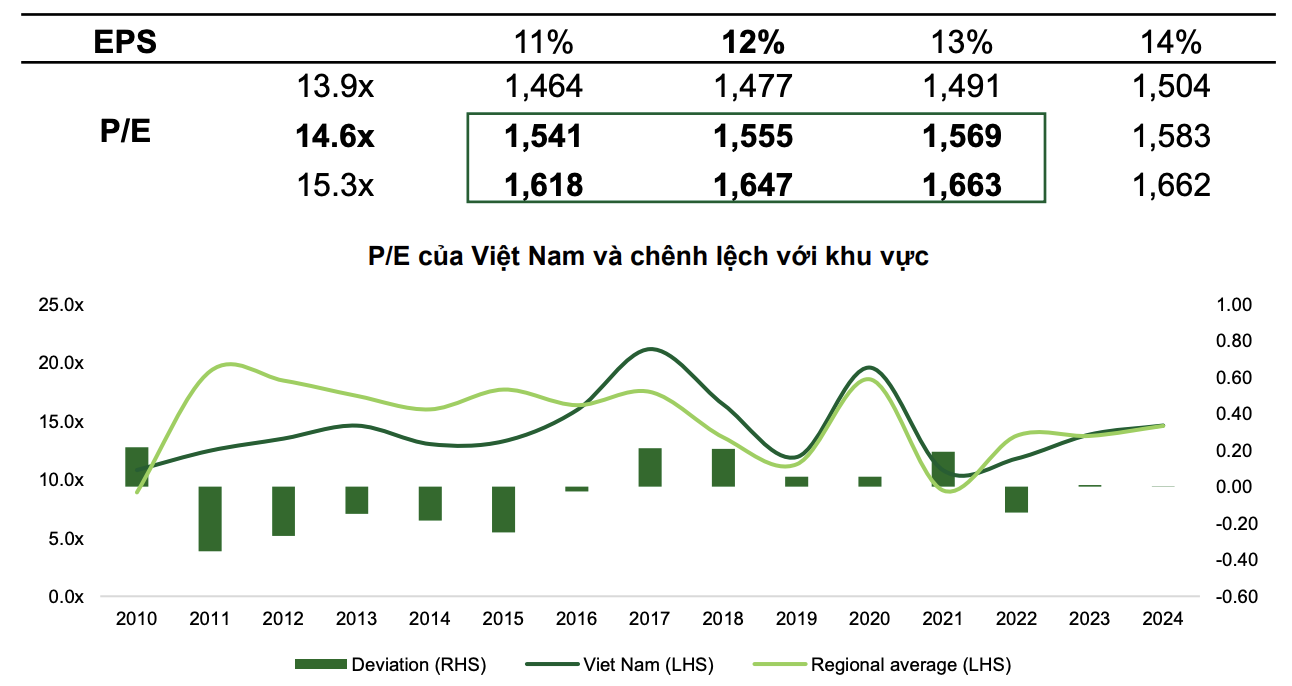

Între timp, într-o prognoză mai pozitivă, VCBS consideră că, în scenariul de bază, se preconizează că indicele VN va atinge 1.555 de puncte, cu un raport P/E de 14,6x și o creștere a EPS de pe piață cu 12%.

În scenariul optimist, indicele ar putea ajunge la 1.663 de puncte, cu așteptări de creștere a pieței, politici puternice și decisive pentru stimularea creșterii economice și pași pozitivi suplimentari din partea diplomației flexibile.

|

| Două scenarii ale pieței bursiere în 2025 conform VCBS. |

VCBS estimează că raportul P/E al pieței vietnameze va fluctua în intervalul 13,9x - 15,3x în 2025, deoarece în ultimii ani, indicele VN a fost evaluat la același nivel cu media regională.

Creșterea indicelui ar putea contribui la creșterea lichidității medii la cel puțin 26.000 miliarde VND/sesiune. În plus, atunci când FTSE va actualiza clasamentul, piața bursieră vietnameză ar putea primi un flux de numerar extern net de până la 1,3 - 1,5 miliarde USD în al treilea trimestru al anului 2025 (inclusiv 950 de milioane USD din ETF-uri pasive modelate după coșul indicelui FTSE Emerging Markets, iar rata de capitalizare a pieței vietnameze este de 0,94%). În consecință, se așteaptă ca tranzacțiile externe să se inverseze de la vânzări nete la cumpărări nete.

Unde să investești în a doua jumătate a anului 2025?

Pe baza evoluțiilor actuale, VCBS estimează că în a doua jumătate a anului 2025, Acțiunile Bluechips (cu capitalizare mare) continuă să fie destinația unor fluxuri mari de numerar, existând așteptarea că piața vietnameză va fi promovată la statutul de piață emergentă în contextul în care țările majore continuă să relaxeze politica monetară, iar presiunea tarifelor comerciale reciproce cu Statele Unite a trecut. Grupul de acțiuni cu capitalizare mică și medie își va reveni atunci când vor exista semne de creștere a profitului care va ajunge din urmă grupul Bluechips și va primi fluxul de numerar distribuit de la Bluechips.

Între timp, în previziunile industriale, SHS a selectat o serie de grupuri industriale tipice pentru a doua jumătate a anului 2025, inclusiv: Imobiliare rezidențiale, Servicii financiare, Servicii bancare, Materiale de bază și Infrastructură.

Mai exact, se prognozează că industria imobiliară rezidențială va fi pozitivă datorită Coridorului Juridic, care ajută companiile să implementeze proiectele mai rapid. În același timp, ratele dobânzilor menținute la niveluri scăzute sprijină investitorii să reducă costurile de capital, atrăgând în același timp cumpărători de locuințe. Imobiliarele rezidențiale sunt, de asemenea, o industrie mai puțin afectată de impactul negativ datorat politicilor tarifare americane.

Se așteaptă ca industria serviciilor financiare și a valorilor mobiliare să beneficieze de așteptarea ca piața bursieră să fie îmbunătățită de FTSE. Companiile de valori mobiliare axate pe segmentul de clienți instituționali, cum ar fi SSI, VCI și HCM, vor beneficia de implementarea serviciilor fără marjă, împreună cu fluxul de capital așteptat pe piața vietnameză.

În ceea ce privește grupul bancar, deși evaluează în continuare cu prudență tendința ratei minime de îndatorare (NIM), SHS menține în continuare o evaluare pozitivă. Creșterea creditului continuă să fie principalul motor al creșterii economice, susținând creșterea creditului în sectorul bancar. Rezoluția 42/2017 a fost legalizată, oferind dreptul de a confisca garanții instituțiilor de credit pentru a ajuta sistemul bancar să accelereze progresul soluționării creanțelor neperformante, contribuind astfel la deblocarea fluxurilor de capital, la creșterea activelor profitabile și la îmbunătățirea raportului NIM. În același timp, evaluarea acțiunilor bancare rămâne atractivă. Fluxul de numerar va fi direcționat către băncile cu povești de investiții despre perspective de creștere, noi direcții de comunicare pentru creșterea competitivității, venituri extraordinare sau restructurare completă.

Grupele de materiale de bază, cum ar fi oțelul sau îngrășămintele, sunt, de asemenea, susținute de revenirea cererii, iar întreprinderile din infrastructură se vor confrunta cu numeroase oportunități atunci când investițiile publice vor fi stimulate.

Sursă: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Foto] Prim-ministrul Pham Minh Chinh se întâlnește cu reprezentanți ai unor profesori remarcabili](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Secretarul general To Lam îl primește pe vicepreședintele Luxshare-ICT Group (China)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Comentariu (0)