Potențialul de creștere pentru companiile de valori mobiliare în acest an ar putea proveni din segmentele de obligațiuni și marjă, după un an 2024 care a înregistrat un impuls pozitiv de creștere a profitului.

Potențialul de creștere pentru companiile de valori mobiliare în acest an ar putea proveni din segmentele de obligațiuni și marjă, după un an 2024 care a înregistrat un impuls pozitiv de creștere a profitului.

|

| În 2025, creșterea profitului companiilor de valori mobiliare s-ar putea îmbunătăți datorită reducerii costurilor operaționale |

Profiturile continuă tendința de redresare

Statisticile privind rezultatele economice ale companiilor de valori mobiliare în anul 2024 arată că majoritatea companiilor au înregistrat creșteri semnificative ale profitului, reflectând nivelul general al pieței, în condițiile în care prima jumătate a anului este optimistă și continuă să fie liniștită în a doua jumătate a anului.

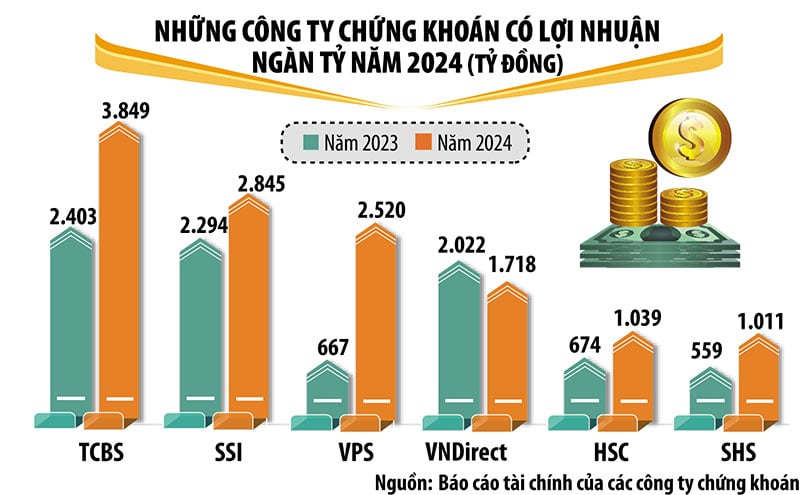

În 2024, 6 companii de valori mobiliare vor realiza profituri de peste o mie de miliarde VND, inclusiv nume cunoscute și prestigioase din industrie, precum TCBS, SSI, VPS, VNDirect, HSC și SHS. Liderul industriei în ceea ce privește profitul este TCBS, cu un profit după impozitare în 2024 de aproape 3.850 de miliarde VND, o creștere de 60% față de 2023.

Comparativ cu 2023, VPS, HSC și SHS au înregistrat o creștere puternică a profiturilor, intrând în grupul de profituri de trilioane de dolari. Între timp, deși profiturile au scăzut ușor, au fost suficiente pentru a scoate VPBankS din grup. Cu excepția VNDirect, ale cărei profituri au scăzut cu 15%, companiile de valori mobiliare cu profituri de peste trilioane au avut toate o creștere de două cifre.

În 2024, companiile susținute de bănci, precum SHS, HDBS, TPS, KAFI, și unele companii de valori mobiliare recent restructurate, precum LPBS și UPSC, au înregistrat toate o creștere ridicată a profitului.

Activitățile de creditare pe marjă și tranzacționare în cont propriu contribuie în continuare la proporția principală a veniturilor societăților de valori mobiliare, în timp ce veniturile din intermedierea de valori mobiliare au scăzut din cauza concurenței în ceea ce privește comisioanele de servicii, precum și a scăderii valorii tranzacțiilor pe piață în a doua jumătate a anului.

În perioada 2021 - 2024, toate societățile de valori mobiliare și-au majorat capitalul, creând un tampon mai stabil în perioada de concurență din ce în ce mai acerbă. În special, scara capitalului grupului de societăți de valori mobiliare afiliate băncilor a crescut puternic.

Așteptările că piața bursieră vietnameză va fi îmbunătățită în 2025 creează un sentiment pozitiv și așteptări pentru o creștere mai puternică în rândul companiilor de valori mobiliare în acest an. Cu toate acestea, pe lângă oportunități, există și multe provocări, iar potențialul de creștere al fiecărei companii de valori mobiliare nu este în întregime același.

|

Potențial de creștere din obligațiuni și depozite

Echipa de analiză a SSI estimează că creșterea veniturilor companiilor de valori mobiliare va fi oarecum limitată în 2025, dar creșterea profitului s-ar putea îmbunătăți datorită reducerii costurilor operaționale.

Mai exact, veniturile estimate din comisioane/taxe ale segmentului de intermediere a valorilor mobiliare sunt aproape neschimbate în 2025, în timp ce ușoara creștere a valorii tranzacțiilor poate compensa parțial tendința descendentă a comisioanelor de tranzacție, din cauza concurenței acerbe dintre societățile de valori mobiliare. Majorarea semnificativă de capital din 2024 și planul pentru 2025 vor continua să susțină veniturile din creditele pe marjă, deși este puțin probabil să se producă o creștere în condiții de piață volatile. În plus, marja dobânzii nete (MDN) ar putea scădea din cauza concurenței și a creșterii ratelor dobânzii.

SSI estimează că segmentul de investment banking își va reveni treptat datorită unui număr de IPO-uri în curs, iar segmentul de subscriere de obligațiuni ar putea crește odată cu redresarea pieței obligațiunilor corporative. Pentru segmentul de tranzacționare proprie, veniturile din certificate de depozit/titluri de valoare sunt așteptate să se mențină într-o proporție mare.

VIS Rating consideră, de asemenea, că profitabilitatea industriei valorilor mobiliare în 2025 se va îmbunătăți datorită creșterii veniturilor din creditarea pe marjă și investițiile în obligațiuni. VIS Rating se așteaptă ca, în 2025, bonitatea companiilor de valori mobiliare vietnameze să se îmbunătățească ușor față de anul precedent, în principal datorită profiturilor mai mari din creșterea creditării pe marjă și a distribuției de obligațiuni.

Conform VIS Rating, sentimentul investitorilor în 2025 va fi susținut de o creștere economică puternică și de o sănătate financiară generală îmbunătățită a companiilor. Eforturile continue de îmbunătățire a infrastructurii pieței vor contribui la atragerea investitorilor către piețele interne de acțiuni și obligațiuni.

Filialele de servicii bancare private vor impulsiona o creștere a câștigurilor din industrie cu aproximativ 25% în 2025. Aceste companii pot valorifica baza de clienți și baza de capital a băncii-mamă. Pe măsură ce emisiunile de obligațiuni cresc în 2025, veniturile din investițiile în obligațiuni și comisioanele de consultanță vor crește, datorită relațiilor solide cu clienții și rețelei extinse de distribuție a băncii.

Cu toate acestea, VIS Rating consideră, de asemenea, că potențialul de creștere a profitului pentru companiile străine va fi limitat din cauza lipsei avantajelor de scară în activitățile de brokeraj și creditare pe marjă și a bazei modeste de clienți.

Deținerile de active cu risc ridicat ale sectorului, în principal obligațiuni corporative, vor crește, în special pentru companiile afiliate băncilor private. Băncile și afiliații acestora colaborează îndeaproape pentru a acorda împrumuturi marilor companii. Aceste societăți de valori mobiliare s-ar putea, de asemenea, să se angajeze să răscumpere mai multe obligațiuni, pe măsură ce își intensifică distribuția de obligațiuni către investitori individuali.

Cu toate acestea, pierderile de credit din industrie vor rămâne stabile datorită reducerii restanțelor. Condițiile economice solide vor susține fluxurile de numerar ale companiilor și serviciul datoriei.

Afiliatele băncilor private tind să își concentreze creditarea pe marjă asupra câtorva clienți mari și, prin urmare, sunt expuse unor riscuri mai mari. Cu toate acestea, riscul activelor este, în general, bine controlat prin garanții substanțiale. Nivelurile de îndatorare din industrie rămân scăzute datorită noilor atrageri de capital.

În special, companiile afiliate băncilor private vor menține creșteri de capital mai mari decât competitorii lor, datorită sprijinului de capital din partea băncilor pentru a promova creșterea activelor. Pe de altă parte, companiile de valori mobiliare străine pot crește împrumuturile pe termen scurt de la bănci pentru a-și extinde activitățile de creditare pe marjă. Riscul de refinanțare este limitat atunci când companiile mențin un acces bun la diverse surse de capital.

Sursă: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Foto] Prim-ministrul Pham Minh Chinh prezidează a doua reuniune a Comitetului director pentru dezvoltarea economică privată.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Comentariu (0)