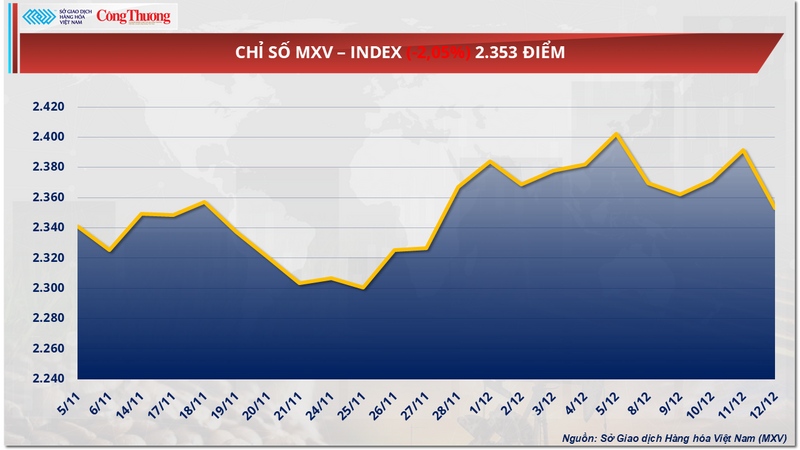

Dinamica cererii și ofertei a continuat să influențeze piețele globale de mărfuri săptămâna trecută (8-14 decembrie 2025), cu mișcări contrastante între diferitele grupe de produse. Acest lucru a fost evident, deoarece prețurile țițeiului au scăzut brusc din cauza presiunii supraofertei, în timp ce piața zahărului și-a revenit datorită îngrijorărilor legate de costurile de producție și de oferta pe termen mediu. Presiunea de vânzare a dominat, trăgând indicele MXV în jos cu peste 2%, la 2.353 de puncte.

Index MXV

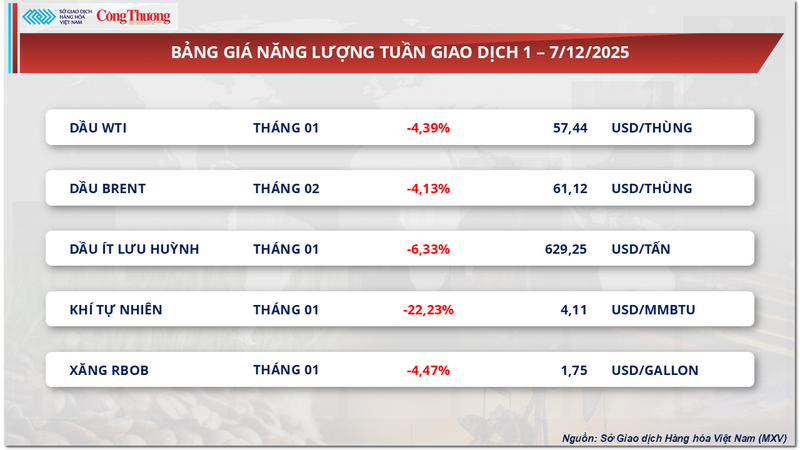

Excesul de ofertă cântărește mult, determinând o scădere bruscă a prețurilor petrolului.

Conform Bursei de Mărfuri din Vietnam (MXV), piața energiei a intrat în declin săptămâna trecută, toate cele cinci mărfuri din grup scăzând simultan. Mai exact, țițeiul WTI a pierdut aproape 4,4% față de săptămâna precedentă, ajungând la 57,4 dolari pe baril; țițeiul Brent a scăzut, de asemenea, la 61,1 dolari pe baril, o scădere de peste 4,1%.

Listă de prețuri la energie

Potrivit Bursei de Mărfuri din Vietnam (MXV), principalul motiv al scăderii prețurilor petrolului de săptămâna trecută a provenit din îngrijorările tot mai mari cu privire la supraoferta de pe piața globală. Cele mai recente rapoarte ale Agenției Internaționale pentru Energie (AIE), Organizației Țărilor Exportatoare de Petrol (OPEC) și Agenției de Informații Energetice din SUA (EIA) arată un dezechilibru din ce în ce mai evident între cerere și ofertă.

În raportul său din decembrie, Agenția Internațională pentru Energie (AIE) și-a redus ușor previziunile privind surplusul de petrol în 2026 la 3,84 milioane de barili pe zi, însă acest nivel este încă echivalent cu aproape 4% din cererea globală, ceea ce este considerat foarte ridicat în comparație cu perioadele anterioare. AIE a subliniat că oferta din afara OPEC+, în special din SUA și cele două Americi, continuă să crească mai rapid decât creșterea cererii.

Contrar AIE, Organizația Țărilor Exportatoare de Petrol (OPEC) consideră că piața va atinge probabil echilibrul în 2026 dacă OPEC+ menține o disciplină strictă în producție. Cu toate acestea, acest argument nu i-a convins pe investitori, deoarece blocul comunitar și-a majorat deja cota cu peste 2,7 milioane de barili pe zi în 2025 și a oprit doar temporar creșterile de producție în primul trimestru al anului 2026. Această evoluție ridică îngrijorări că OPEC+ acordă prioritate protecției cotei de piață în detrimentul susținerii prețurilor.

Între timp, EIA a continuat să crească presiunea prin creșterea previziunilor sale privind producția de țiței din SUA în 2025 la un nivel record de 13,61 milioane de barili pe zi, evaluând în același timp că cererea de petrol din economia SUA va rămâne practic constantă în 2026. Perspectiva „creșterii ofertei - încetinirii cererii” în cel mai mare consumator de petrol din lume a slăbit semnificativ așteptările privind o redresare a prețurilor pe termen mediu. În plus, datele recente privind stocurile au arătat că stocurile de țiței din SUA au scăzut mai puțin decât se aștepta, în timp ce stocurile de benzină și distilate au crescut brusc, reflectând faptul că cererea reală de combustibil rămâne slabă.

În Asia, tendința descendentă a prețurilor este și mai pronunțată, deoarece cumpărătorii solicită reduceri din ce în ce mai mari în comparație cu prețul de referință Brent. Concurența intensă din partea surselor de petrol precum Rusia, Iran, Venezuela și Orientul Mijlociu a obligat Arabia Saudită să reducă prețul oficial de vânzare pe piața asiatică la cel mai scăzut nivel din ultimii ani. În același timp, cererea de energie a Chinei continuă să dezamăgească, studiile CNPC arătând că consumul său de petrol intră treptat într-o fază de stagnare între 2025 și 2030.

În acest context, factorii geopolitici precum tensiunile din Venezuela sau din regiunea Mării Negre au avut doar impacturi pe termen scurt. Fluxul efectiv de petrol a fost perturbat minim, în timp ce presiunea concurențială a obligat țările exportatoare să își ajusteze prețurile de vânzare în jos. Având în vedere că situația de supraofertă încă predominantă, MXV consideră că prețurile mondiale ale petrolului vor continua să se confrunte cu presiuni descendente sau să fluctueze la niveluri scăzute săptămâna viitoare, deoarece problema supraofertei rămâne factorul dominant care influențează sentimentul pieței.

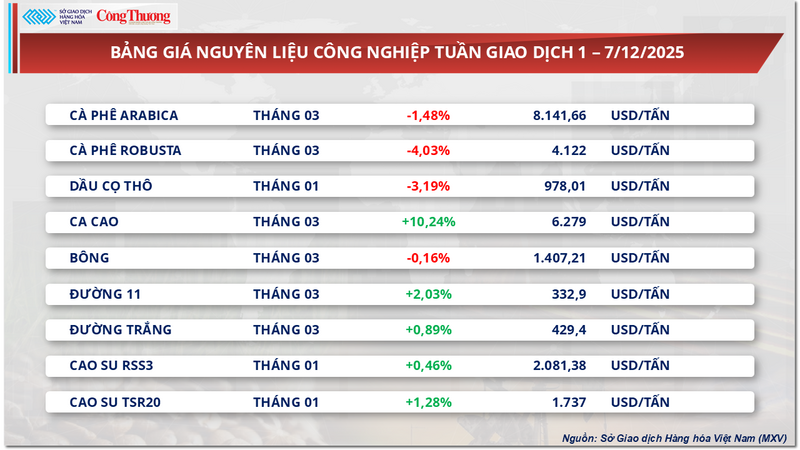

Prețurile zahărului au crescut brusc pe fondul presiunilor privind costurile și al pozițiilor scurte mari.

În schimb, piața materiilor prime industriale a înregistrat săptămâna trecută o presiune copleșitoare de cumpărare, pe măsură ce prețurile multor mărfuri au crescut brusc. În special, atenția s-a concentrat asupra pieței mondiale a zahărului, unde prețurile atât ale zahărului alb, cât și ale zahărului rafinat au înregistrat o redresare pozitivă.

La închiderea sesiunii de tranzacționare de vineri (12 decembrie), prețurile zahărului brut au crescut cu 2,03%, ajungând la 332,9 dolari pe tonă; prețurile zahărului alb au crescut, de asemenea, cu aproape 1%, tranzacționându-se la aproximativ 429 dolari pe tonă.

Listă de prețuri pentru materii prime industriale

În India, al doilea mare producător de zahăr din lume, sezonul de zdrobire a trestiei de zahăr a revenit la o traiectorie stabilă după ce a fost perturbat de protestele fermierilor. În timp ce zdrobirea este accelerată, cu așteptări de a ajunge la 35 de milioane de tone, industria zahărului din țară se confruntă cu un paradox financiar grav: costurile reale de producție depășesc cu mult prețurile de vânzare. Fermierii cer un preț minim pentru trestia de zahăr echivalent cu aproximativ 375 de dolari pe tonă de echivalent zahăr, cu aproximativ 44 de dolari pe tonă mai mare decât prețurile de pe piața internațională.

Între timp, costurile de producție în fabrici au crescut la aproximativ 430 de dolari pe tonă, dar prețurile interne ale zahărului sunt de doar aproximativ 397 de dolari pe tonă. Această diferență negativă, coroborată cu faptul că multe fabrici trebuie să plătească prețuri mai mari pentru materiile prime decât plafonul reglementat, pune presiune pe guvernul indian să ia în considerare ajustarea prețului minim de vânzare (MSP). Fără o intervenție la timp, se preconizează că riscul unor plăți restante pentru trestia de zahăr va izbucni încă din februarie, amenințând stabilitatea lanțului global de aprovizionare cu zahăr.

Cu toate acestea, mișcările actuale ale prețului zahărului sunt puternic influențate de piața din New York, deoarece fondurile de investiții dețin niveluri ridicate de poziții short. Conform datelor de la Comisia de Tranzacționare a Contractelor Futures cu Mărfuri din SUA (CFTC), pozițiile short au depășit 207.000 de loturi, reprezentând aproximativ 22% din totalul contractelor deschise. În trecut, astfel de perioade au fost adesea însoțite de creșteri tehnice, când fondurile răscumpără pentru a-și închide pozițiile. Analiștii notează că, dacă prețurile zahărului rămân în intervalul scăzut de 320-342 USD pe tonă pentru o perioadă extinsă, oferta pe termen mediu ar putea fi afectată din cauza limitării investițiilor cultivatorilor de trestie de zahăr.

În plus, un alt factor cheie care susține piața este concurența din partea etanolului. În prezent, prețurile etanolului sunt cu 33 până la 55 de dolari pe tonă mai mari decât zahărul tranzacționat la bursa din New York, ceea ce indică faptul că zahărul este subevaluat în raport cu valoarea sa economică. Având în vedere stocurile de etanol la minime record în perioada de tranziție, este probabil ca fabricile braziliene să acorde prioritate producției de trestie de zahăr pentru biocombustibili la începutul sezonului următor pentru a maximiza profiturile. Această schimbare a structurii producției va reduce oferta de zahăr pentru export, creând un nivel de susținere relativ stabil pentru prețuri și limitând potențialul unor scăderi suplimentare în viitorul apropiat.

Pe piața internă, zahărul importat a depășit 41.000 de tone săptămâna trecută, determinat de o creștere a aprovizionării din Thailanda, în timp ce importurile informale de zahăr au fost rare din cauza controalelor stricte la frontieră. Acest lucru a menținut prețurile cu amănuntul ridicate, în jur de 16.600 – 16.800 VND/kg. Aprovizionarea internă se află în perioada de tranziție între sezoane, cu un stoc redus de stocuri vechi și o calitate în scădere, precum și o disponibilitate limitată a zahărului din recolta nouă, ceea ce a dus la o activitate lentă a pieței. Prețurile de fabrică pentru zahărul din recolta nouă au rămas stabile la aproximativ 17.500 - 17.550 VND/kg, dar cererea a fost slabă, deoarece comercianții au avut tendința de a aștepta zahăr din recolta nouă de calitate mai bună înainte de a-și intensifica activitățile de achiziții.

Listă de prețuri pentru alte tipuri de bunuri

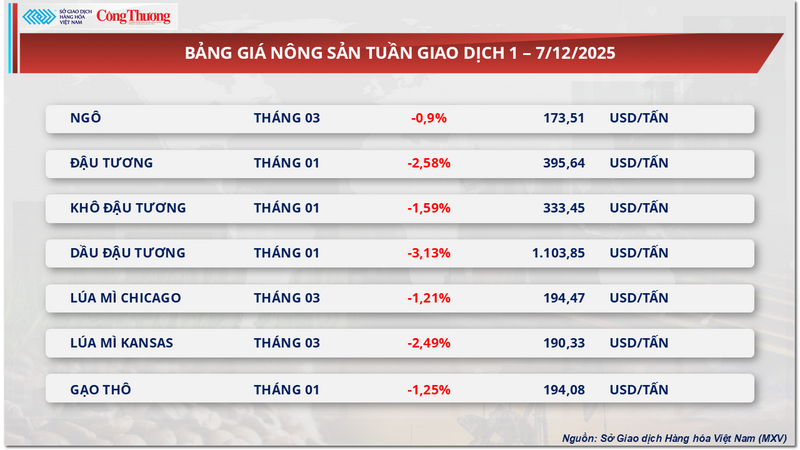

Lista de prețuri a produselor agricole

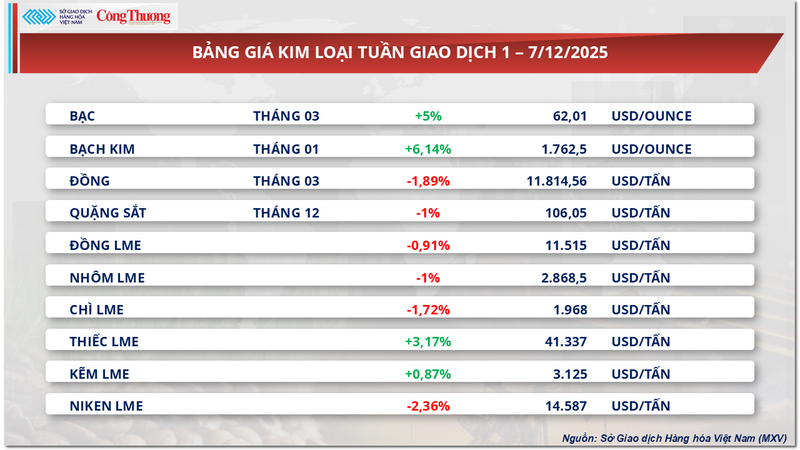

Listă de prețuri pentru metale

Sursă: https://congthuong.vn/gia-dau-the-gioi-suy-yeu-trong-tuan-qua-do-lo-ngai-du-cung-434804.html

![[Foto] Două zboruri au aterizat și decolat cu succes pe aeroportul Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Comentariu (0)