Cu un sprijin puternic din partea fluxului de numerar, VN-Indicele a depășit vârful istoric atins în 2022 - Foto: QUANG DINH

Multe companii din grupul cu cotă de piață superioară, cum ar fi HSC, MAS, KIS..., aproape că nu mai au spațiu pentru creditare. Dacă impulsul ascendent al pieței continuă, presiunea de a atrage capital suplimentar pentru a extinde capacitatea de creditare va deveni în curând o chestiune de supraviețuire.

Banii investiți în acțiuni au crescut brusc, iar datoria pe marjă a stabilit, de asemenea, un record

La începutul celui de-al doilea trimestru al anului 2025, piața a fost martora unui șoc legat de tarifele americane, dar și-a revenit rapid și puternic. Împrumuturile pe marjă la societățile de valori mobiliare au continuat să crească până la un nivel record.

Totalul împrumuturilor sub formă de titluri de valoare (inclusiv marja și avansurile) înregistrate la 38 de societăți de valori mobiliare (SC) în ultimul trimestru a atins aproape 286.500 miliarde VND, stabilind un nou record pentru industrie.

Ratele dobânzilor la creditele pe marjă au fost, de asemenea, ajustate în sus, contribuind la îmbunătățirea marjelor de profit după o perioadă de concurență acerbă la începutul anului. Cu toate acestea, capacitatea de a extinde marjele - o „sursă de muniție” importantă pentru unele companii mari de valori mobiliare - se epuizează treptat.

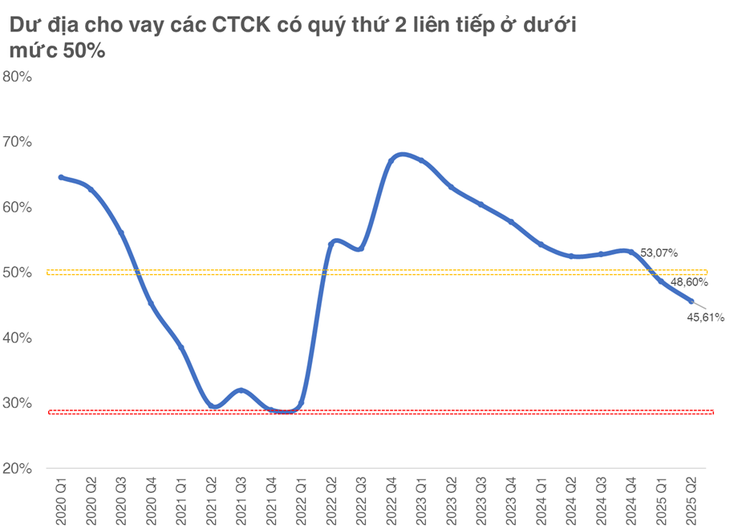

Conform reglementărilor, fiecare societate de valori mobiliare are voie să acorde împrumuturi cu marjă de doar până la dublul capitalului propriu. Statisticile generale arată că spațiul de creditare rămas (raportul dintre datoria curentă restantă și limita maximă) a scăzut la 45,6%, cel mai mic nivel din al doilea trimestru al anului 2022 și cu aproape 3 puncte procentuale în scădere față de trimestrul precedent.

În special, atunci când acest raport a scăzut sub 50% în perioada 2020-2021, piața a intrat într-o perioadă de supraîncălzire și a redus continuu spațiul de creditare. Cel mai scăzut nivel înregistrat vreodată a fost de aproape 29% în al doilea trimestru al anului 2021, chiar înainte ca indicele VN să atingă vârful istoric.

Multe companii din topul pieței de brokeraj sunt aproape de limitele de creditare.

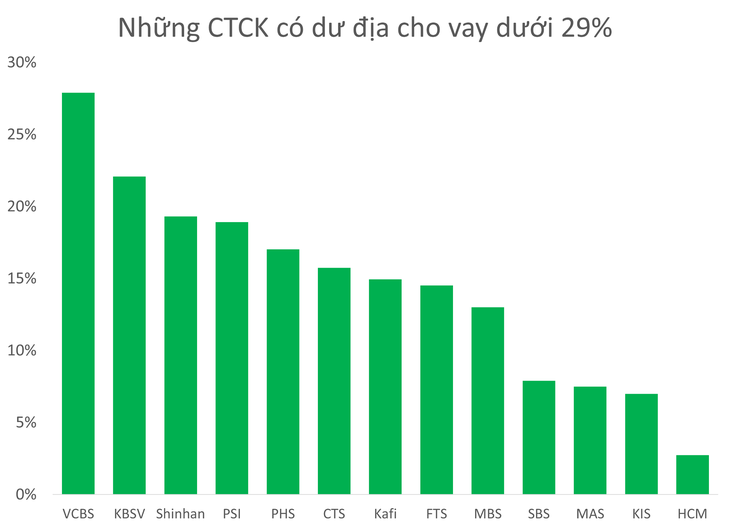

În prezent, există peste 10 companii de valori mobiliare mari și mici cu marje sub 29%, inclusiv nume din grupul de top 10 companii de brokeraj cu cotă de piață, cum ar fi HSC, MBS, MAS, KIS, VCBS.

Peste 10 companii de valori mobiliare mari și mici au un spațiu de marjă sub 29%.

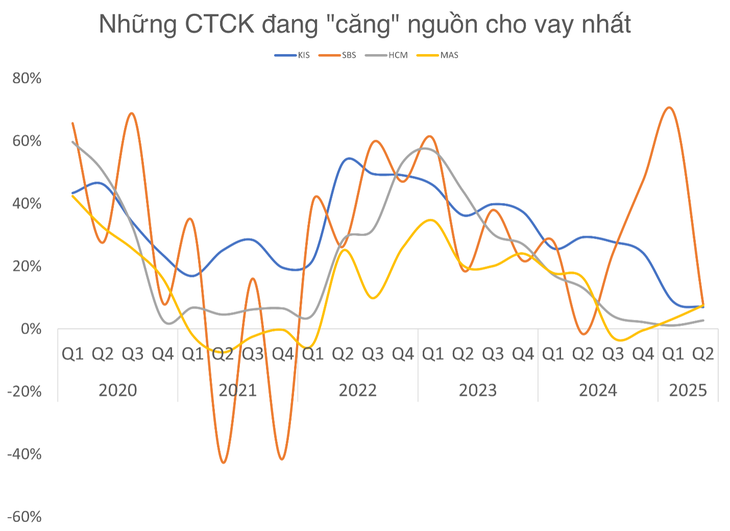

În acest grup, HSC, MAS și KIS sunt deosebit de remarcabile atunci când spațiul de creditare este aproape epuizat.

Cea mai importantă este HSC Securities (HCM), multe companii menținând datorii restante în jur de 20.000 de miliarde VND, chiar dacă consiliul de administrație al HSC a stabilit o țintă de creditare de 27.000 de miliarde VND în 2025.

În așteptarea noii majorări de capital care va fi implementată în al treilea trimestru al anului 2025, compania este lăsată în urmă în cursa pentru creșterea soldului datoriilor, în condițiile în care doi competitori majori, SSI și TCBS, și-au majorat ambii nivelurile de împrumut la peste 33.000 de miliarde VND.

HSC a fost forțată să treacă la tranzacționarea independentă, „cumpărând acțiuni la limită” și adăugând peste 1.400 de miliarde VND la portofoliul său de acțiuni în al doilea trimestru al anului 2025 pentru a menține eficiența.

Între timp, două companii de valori mobiliare din Coreea, Mirae Asset Vietnam (MAS) și KIS Vietnam, se confruntă și ele cu bariere majore în ceea ce privește limitele de creditare. Dacă nu primesc în curând capital nou de la companiile-mamă, riscul de a pierde cota de piață în fața concurenților interni care sunt puternic capitalizați este complet prezent.

Cota de piață a Mirae Asset Securities și KIS Securities pe HOSE a scăzut la 3,5%, respectiv 3,13% în ultimul trimestru.

În contextul în care piața continuă să atragă flux de numerar, indicele VN apropiindu-se de vârful său istoric, cererea de marjă va continua să crească brusc din partea investitorilor individuali. Aceasta înseamnă că presiunea asupra companiilor de valori mobiliare va fi mai mare dacă nu au timp să își modernizeze „containerele” de acțiuni.

Realitatea trecută arată că perioada de tensiune pe marjă este adesea asociată cu cicluri de piață fierbinți, iar investitorii sunt, de asemenea, sensibili la datele de creditare ale marilor companii de valori mobiliare.

Sursă: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[Infografic] Piața bursieră din Vietnam depășește 11 milioane de conturi de tranzacționare](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

Comentariu (0)