|

| Пока на рынке отсутствуют альтернативные варианты в рамках официальной системы активов, любые реформы рынка золота будут устранять лишь симптомы, а не первопричину. |

Задавайте правильные вопросы при внесении поправок в Указ 24/2012/ND-CP.

Согласно пояснению Государственного банка Вьетнама, «цель внесения изменений и дополнений в Указ 24/2012/ND-CP состоит в устранении трудностей и недостатков, возникающих на практике, и в повышении эффективности управления рынком золота». Однако это односторонний технический подход, часто приводящий к временным решениям, таким как увеличение предложения золота, вмешательство в цены и проверка рынка.

В действительности, хотя технические решения необходимы, они недостаточны и приводят к постоянному отставанию от рынка. Правильный вопрос на национальном стратегическом уровне должен звучать так: «Как мы можем создать множество классов активов, которые внушают доверие, чтобы людям не приходилось выбирать золото в качестве единственного варианта?»

Нынешнее широко распространенное несоответствие между внутренними и международными ценами на золото, вызывающее общественную озабоченность, является не причиной, а скорее симптомом, отражающим слабость доверия к другим активам, таким как акции, облигации, недвижимость, а также к глобальной банковской системе и макроэкономической обстановке .

Вьетнамский рынок активов слишком ограничен и поляризован, в нем отсутствуют промежуточные классы активов, такие как золотые сертификаты, цифровое золото или защищенные от инфляции сберегательные счета с начислением процентов. Золото незаметно отражает этот недостаток альтернативных вариантов.

Проекты поправок к Указу 24/2012/ND-CP и предложения Министерства общественной безопасности , Министерства финансов и Государственного банка Вьетнама сосредоточены вокруг «контроля», «прозрачности» или «стабилизации» рынка. Однако существует более глубокий вопрос, требующий разъяснения: почему люди по-прежнему обращаются к золоту, даже несмотря на то, что в финансовой системе уже есть акции, облигации и банки? Ответ очевиден: потому что это единственный актив, который люди могут «видеть», «держать» и «из которого могут выйти в любой момент».

Пока рынок не предлагает вариантов в рамках формальной системы активов, любые реформы в отношении золота будут устранять лишь симптомы, а не первопричину. Пришло время для иного подхода. Соответственно, золото должно быть не проблемой, которой нужно управлять, а активом, которому нужно доверять – нам необходимо укреплять доверие к законным классам активов.

Исходя из этого, главный вопрос, который нам необходимо задать, звучит так: как мы можем гарантировать, что люди будут не только выбирать золото, но и доверять другим законным классам активов? В следующем разделе мы сосредоточимся исключительно на классе активов в рамках золотой экосистемы. Люди не обязательно требуют более низких цен на золото; они требуют разумной, прозрачной разницы в ценах, которая может быть объяснена целями политики.

Когда разница между ценой золота SJC и международной ценой на золото превышает 20-30 миллионов донгов за унцию без четкого объяснения, это становится разрывом между политикой и доверием.

Структура функционирования «базы обменных курсов»

Учитывая, что денежно-кредитная политика ограничивается контролем инфляции, существуют также причины, по которым Государственный банк не может использовать свои валютные резервы для вмешательства в случае значительных колебаний на рынке золота.

Во-первых, на протяжении десятилетий наши долларовые резервы оставались неизменно низкими (эквивалентными примерно трем месяцам импорта — близко к пороговому значению для обеспечения безопасности).

Во-вторых, на рынках золота и иностранной валюты ощущается скорее психологическая нестабильность, чем реальное соотношение спроса и предложения.

В-третьих, недостатки на других рынках активов, таких как акции и облигации, привели к широко распространенному защитному настрою: люди не снимают деньги массово, а незаметно переводят свои сбережения в золото и доллары США, создавая тем самым постоянное давление на обменные курсы и цены на золото.

Эта реальность приводит нас к противоположному выводу: вместо использования долларов США для поддержки золота, следует создать механизм, превращающий золото в «психологическую батарею», способную восстанавливать доверие, когда вьетнамский донг находится под подозрением, без расходования иностранной валюты. Когда «вырабатывать электроэнергию» с помощью долларов США невозможно, правительство должно восстанавливать доверие с помощью золота в качестве буфера для смягчения тревоги. Это можно сделать с помощью механизма «обменного аккумулятора» (см. таблицу).

|

Принцип работы «обменного аккумулятора» следующий: когда рынок испытывает значительную волатильность (инфляция, напряженность обменного курса), люди склонны переключаться на доллары США или золото -> [Неуверенность] -> [Переключение на легальный обмен золота] -> [Стандартизированные сделки – ожидания корректируются] -> [Уверенность «успокаивается» → Обменный курс не нуждается в «поддержке»] -> [Настроения стабилизируются] -> [Спред цен на золото сужается].

Таким образом, стабильность обменного курса перестала быть главной и постоянной проблемой при управлении рынком золота; вместо этого, это борьба за регулирование ожиданий. Если Государственный банк Вьетнама не желает/не может продавать доллары США, это направляет тревогу в сторону контролируемой среды. «Батареи обменного курса» являются регулятором «нервной системы» рынка.

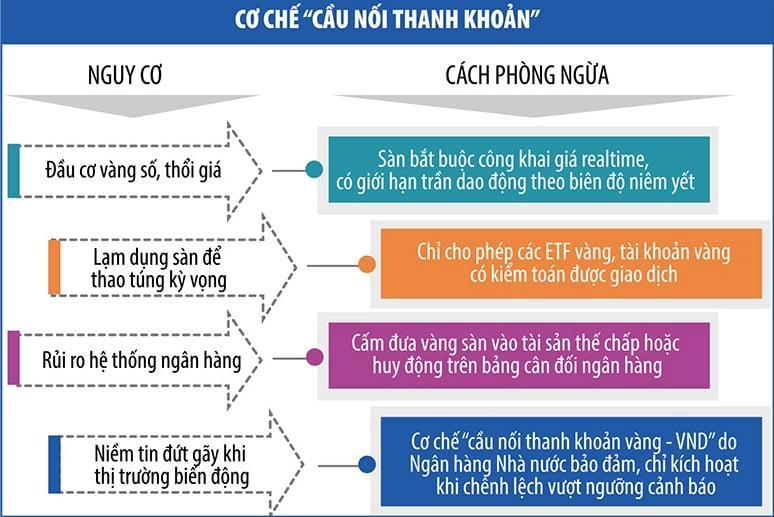

Механизм защиты «базы обменного курса»

В случае колебаний рынка Государственный банк Вьетнама может задействовать механизм «перехода ликвидности». Этот инструмент позволяет людям конвертировать золото в вьетнамские донги (и наоборот) через контролируемые учреждения (коммерческие банки, фонды стабилизации золота, специально созданные учреждения по производству и торговле золотом) без нарушения физического рынка золота и оказания давления на обменный курс (см. таблицу).

|

Золото — это не просто кусок золота, а узел в сети цифровых активов.

В то время как мир движется к токенизации активов, используя золото в качестве залога для стейблкоинов или юридически признанных цифровых активов, мы по-прежнему испытываем трудности с физическим золотом.

В настоящее время правительство изучает предложение о создании биржи цифровых активов. В случае внедрения и интеграции с цифровым золотом мы увидим оцифрованную систему золота, обеспеченную физическим золотом и контролируемую государством. Люди смогут покупать, продавать, закладывать и переводить золото в цифровой среде, но без рисков, присущих современным криптовалютам; государство сохранит контроль, создав при этом рынок активов с более высоким уровнем доверия, чем у банков, но более гибкий, чем рынок физического золота.

В эпоху цифровых активов токенизация золота — преобразование физического золота в торгуемый цифровой актив — становится глобальным трендом. Благодаря XAUT от Tether, PAXG от Paxos и PMGT от правительства Австралии мир стал свидетелем волны «цифровизации драгоценных металлов», направленной на создание стабильного, делимого и легко торгуемого класса активов, сохраняющего свои физические корни.

В частности, PAXG обеспечен реальным золотом, хранящимся в хранилище Brink's под надзором финансового управления Нью-Йорка. XAUT также заявляет о наличии реальных золотых резервов, хотя его прозрачность подвергается сомнению. PMGT, выпущенный монетным двором Перта, имеет общедоступную сертификацию физического золота.

Крайне важно, чтобы в этих странах существовали четкие законы, независимые системы аудита и возможность разрешения споров через суды. Если рассматривать цифровое золото и торговые платформы с золотом только как технологическую проблему, без четкой правовой базы, то цифровое золото может стать инструментом спекуляций, быстро распространяющимся через социальные сети, что приведет к неконтролируемому росту цен на золото внутри страны; создаст «юридическую лазейку» при трансграничной торговле, позволяя избежать финансового контроля; и подорвет роль традиционной банковской системы, если люди будут рассматривать золотые токены как депозиты с начислением процентов.

На данном этапе, в ходе пилотного проекта и доработки правовой базы, нам, возможно, не стоит спешить с токенизацией золота, но мы могли бы начать с разработки отечественных золотых ETF (биржевых фондов, котирующихся на фондовой бирже и предназначенных для отслеживания цены золота или активов, связанных с золотом); создания пилотной «песочницы» для «цифровых золотых счетов» в некоторых банках с хорошими системами управления, страхованием рисков и независимым аудитом; и построения правовой базы для цифровых активов, обеспеченных реальными активами, начиная с продуктов с низким системным риском, а затем переходя к тестированию с золотом.

Заключение

Представленная в этой статье концепция и предложения призваны показать, что разница в цене золота заключается не в самом золоте, а в разрыве между активами, между политикой и убеждениями. Рыночные реформы направлены не на управление ценами, а на реформирование структуры рынка золота. Без системы убеждений люди будут полагаться на единственное, что они понимают: золото. Решение проблемы золота означает создание контекста, в котором людям больше не нужно будет задавать так много вопросов о золоте.

Источник: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

Комментарий (0)