В то время как многие финтех-компании терпят убытки, NAPAS непрерывно растёт прибыль, достигая в среднем сотен миллиардов донгов в год и даже почти тысячи миллиардов в 2022 году благодаря финансовым коммутационным и клиринговым услугам. Такая корпоративная норма прибыли — мечта многих крупных игроков фондового рынка.

Благодаря финансовому клирингу клиринговая деятельность ежегодно приносит NAPAS около триллиона прибыли.

В последние годы безналичные платежи постепенно становятся привычными для вьетнамцев. Хотя рынок ориентирован исключительно на финтех-платформы, предоставляющие платёжные услуги, Национальная платёжная корпорация Вьетнама (NAPAS) упоминается реже. Согласно исследованию газеты Journalist & Public Opinion, это единственный платёжный посредник, имеющий лицензию Государственного банка на предоставление услуг финансового обмена и электронного клиринга во Вьетнаме, и компания демонстрирует «самые пугающие» темпы роста.

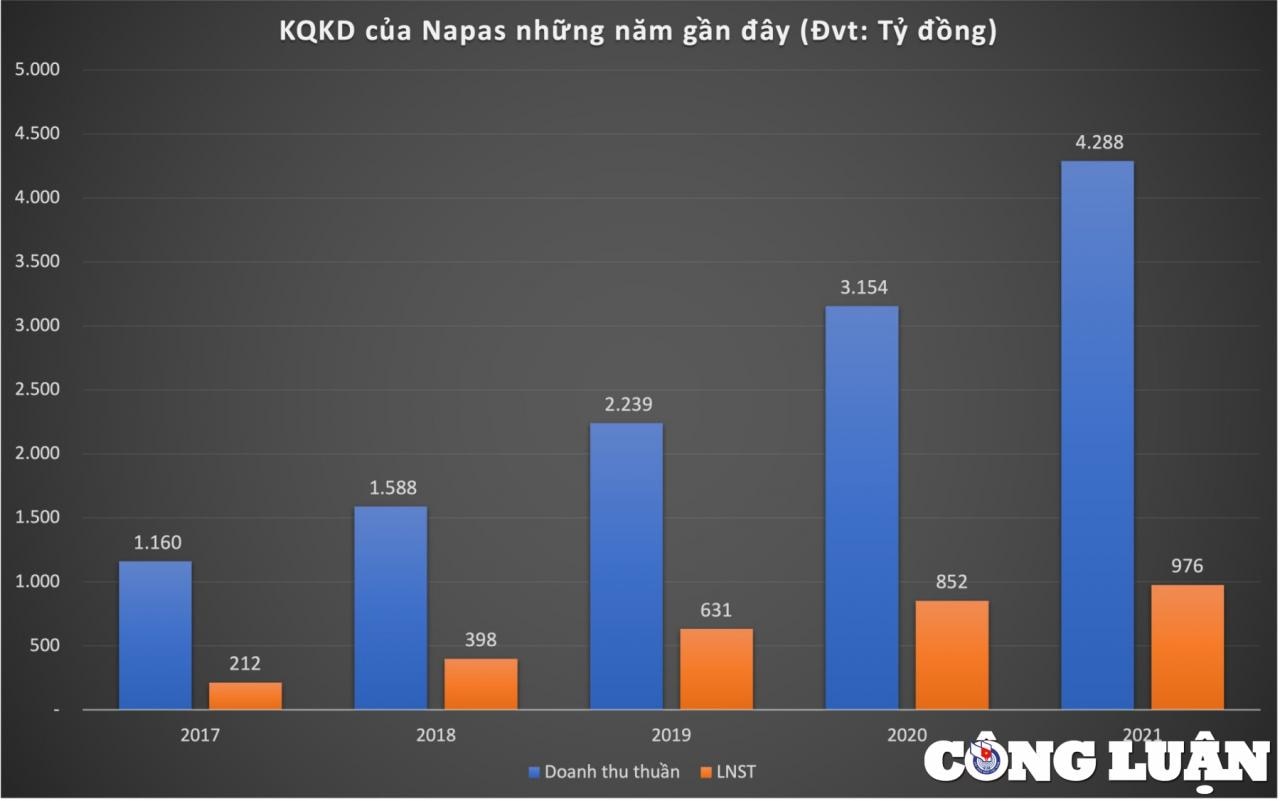

За пятилетний период с 2017 по 2021 год выручка NAPAS увеличилась почти в 4 раза — с 1160 млрд до почти 4300 млрд донгов. Если рост выручки в финтех-группе легко заметить, то прибыль, пожалуй, является самым существенным отличием.

По сравнению с выручкой, прибыль NAPAS росла ещё быстрее. В 2017 году компания зафиксировала чистую прибыль в размере более 200 млрд донгов. Этот показатель удвоился в 2018 году и почти в 5 раз в 2021 году, достигнув почти 980 млрд донгов.

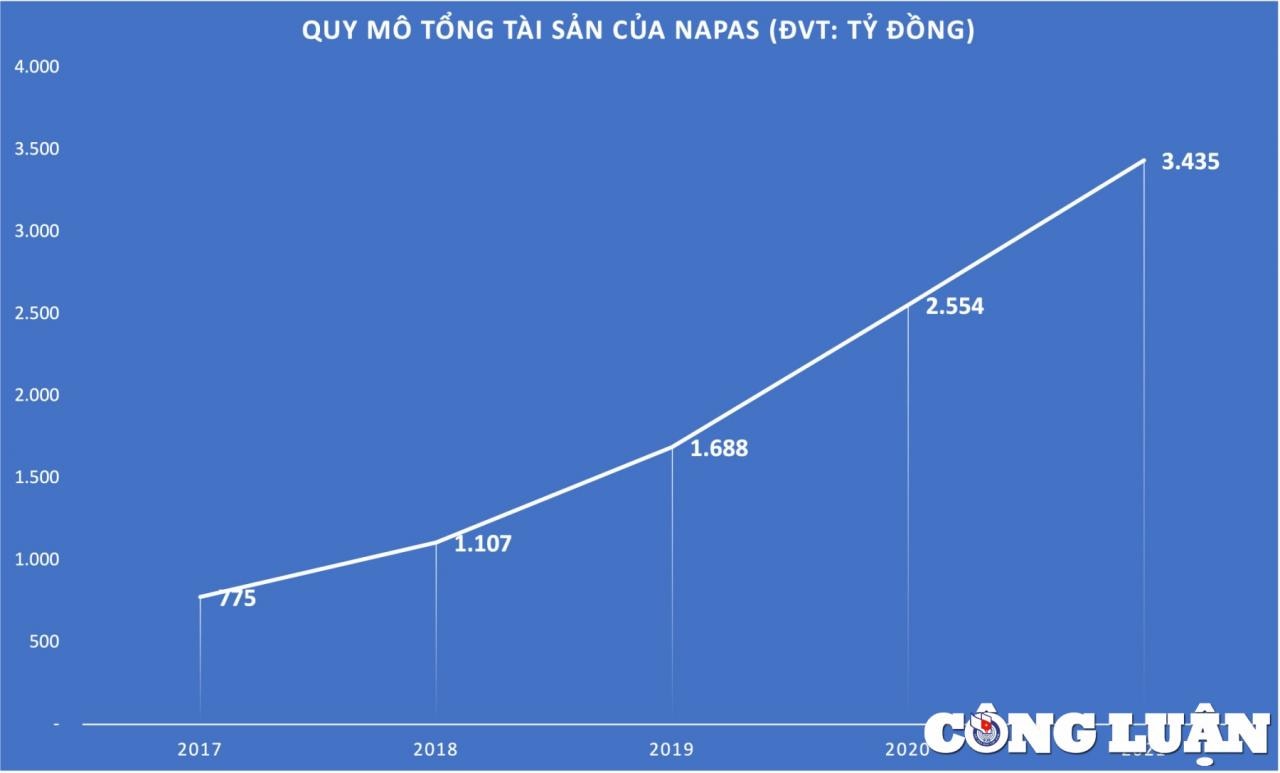

Не только с точки зрения бизнес-операций, но и совокупные активы NAPAS постоянно растут. В 2017 году совокупные активы компании составляли менее 800 млрд донгов. Однако к 2021 году эта цифра превысила 3 400 млрд донгов.

Кроме того, если сравнить темпы роста NAPAS и электронных кошельков, то легко увидеть контраст, поскольку на рынке электронных кошельков жесткая конкуренция и этим устройствам часто приходится заниматься продвижением и возвратом средств, чтобы привлечь клиентов, в то время как NAPAS находится «в самом выгодном положении».

Доход NAPAS в основном формируется за счёт сбора комиссий за банковские услуги. NAPAS является единственным платёжным посредником, имеющим лицензию Государственного банка на предоставление услуг финансового перевода и электронного клиринга во Вьетнаме. Следовательно, чем больше транзакций проходит через банки, тем больше выгоды получает NAPAS.

На «Конференции по выполнению задач 2023 года» представитель NAPAS заявил, что в 2022 году продолжился стремительный рост активности в сфере электронных платежей: общее количество и стоимость транзакций, проведенных через NAPAS, увеличились на 96,5% и 87,3% соответственно по сравнению с 2021 годом. Доля операций по снятию наличных в общем объеме транзакций, обработанных через систему NAPAS, снизилась с 12% в 2021 году до 6,56% в 2022 году.

Доля транзакций с использованием чиповых карт, проводимых через систему NAPAS, выросла с 26% в 2021 году до более чем 60% в 2022 году. Служба экспресс-доставки NAPAS 247 с использованием кода VietQR также продемонстрировала впечатляющий рост спустя более чем год после запуска; оплата с помощью кода VietQR стала одним из популярных способов оплаты и хорошо принята рынком.

Сила НАПАС

Почти два десятилетия назад карты любого банка можно было использовать только в банкоматах этого банка, что создавало неудобства и дополнительные расходы для пользователей. В 2004 году был создан первый карточный альянс BanknetVN, в который вошли восемь членов-основателей. Три года спустя был создан ещё один карточный альянс: Smartlink. Оба этих карточных альянса занимаются коммутацией общих соединений, соединяя банки-участники.

В 2014 году BanknetVN и Smartlink объединились, система коммутации карт была объединена и затем переименована в Национальную платёжную корпорацию Вьетнама (NAPAS). С этого момента NAPAS стала компанией, предоставляющей услуги финансового коммутирования для банков.

С момента своего создания система NAPAS значительно укрепила национальную платёжную систему. В период с 2015 по 2019 год общее количество транзакций, обрабатываемых через NAPAS, увеличилось в 21,5 раза. Система NAPAS обрабатывает 2,3 млн транзакций в день, что почти в 5 раз больше, чем в 2015 году. Структура транзакций также изменилась с коммутации через банкоматы на межбанковские платежи.

Однако, согласно анализу руководителей ряда крупных предприятий технологическо-телекоммуникационного сектора, в настоящее время электронная платёжная система Вьетнама удовлетворяет лишь часть потребностей городского населения в розничных платежах. Более того, многие другие предприятия вполне способны создать системы финансовой коммутации и электронных расчётов для обслуживания внутреннего рынка, используя преимущества имеющейся телекоммуникационной инфраструктуры и технологий.

По мнению некоторых экспертов: «Предоставление права участвовать в финансовых операциях и электронных клиринговых операциях только одной компании ограничивает инновации и творчество». Для продвижения безналичных платежей, развития мобильных платежей и бурного развития финтеха... необходимо создать условия для компаний с достаточным технологическим потенциалом, чтобы они могли участвовать в этом «куске пирога» для внедрения инноваций, повышения конкурентоспособности и снижения комиссий для пользователей. Однако до сих пор самый лакомый кусок пирога достаётся NAPAS. Чем больше людей пользуются услугами денежных переводов, тем «богаче» становится NAPAS, выступая посредником в транзакциях.

По данным общественного мнения

![[Морские новости] Более 80% мировых контейнерных перевозок находится в руках MSC и крупных судоходных альянсов.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Комментарий (0)