BVBank намерен поддерживать уровень безнадежной задолженности на уровне ниже 3% к 2025 году. Однако к середине года этот показатель превысил 3,83%, что является самым высоким показателем за последние 4 года. При этом доля задолженности 5-й группы (задолженность с возможностью потери капитала) резко выросла на 20,3%, составив 2,18% от общей суммы непогашенной задолженности и более 56% от общей суммы безнадежной задолженности.

Коэффициент безнадежной задолженности увеличился с 3,09% до 3,83%, что является самым высоким показателем за 4 года.

Согласно консолидированному промежуточному финансовому отчету, общий объем непогашенных кредитов клиентов BVBank по состоянию на 30 июня 2025 года достиг 72 601 млрд донгов, увеличившись на 6,5% по сравнению с концом 2024 года. Однако общий объем безнадежной задолженности (группы 3, 4 и 5) резко возрос с 2 103 млрд донгов до 2 783 млрд донгов, что соответствует росту на 32,3%. Соответственно, доля безнадежной задолженности увеличилась с 3,09% до 3,83%.

На годовом общем собрании акционеров 2025 года Совет директоров BVBank объявил, что будет контролировать уровень безнадежной задолженности на уровне ниже 3% для обеспечения кредитной безопасности и поддержания благоприятного индекса в системе. Однако всего через 6 месяцев фактический показатель значительно превысил контрольный порог, что отражает растущее давление рисков в кредитной деятельности.

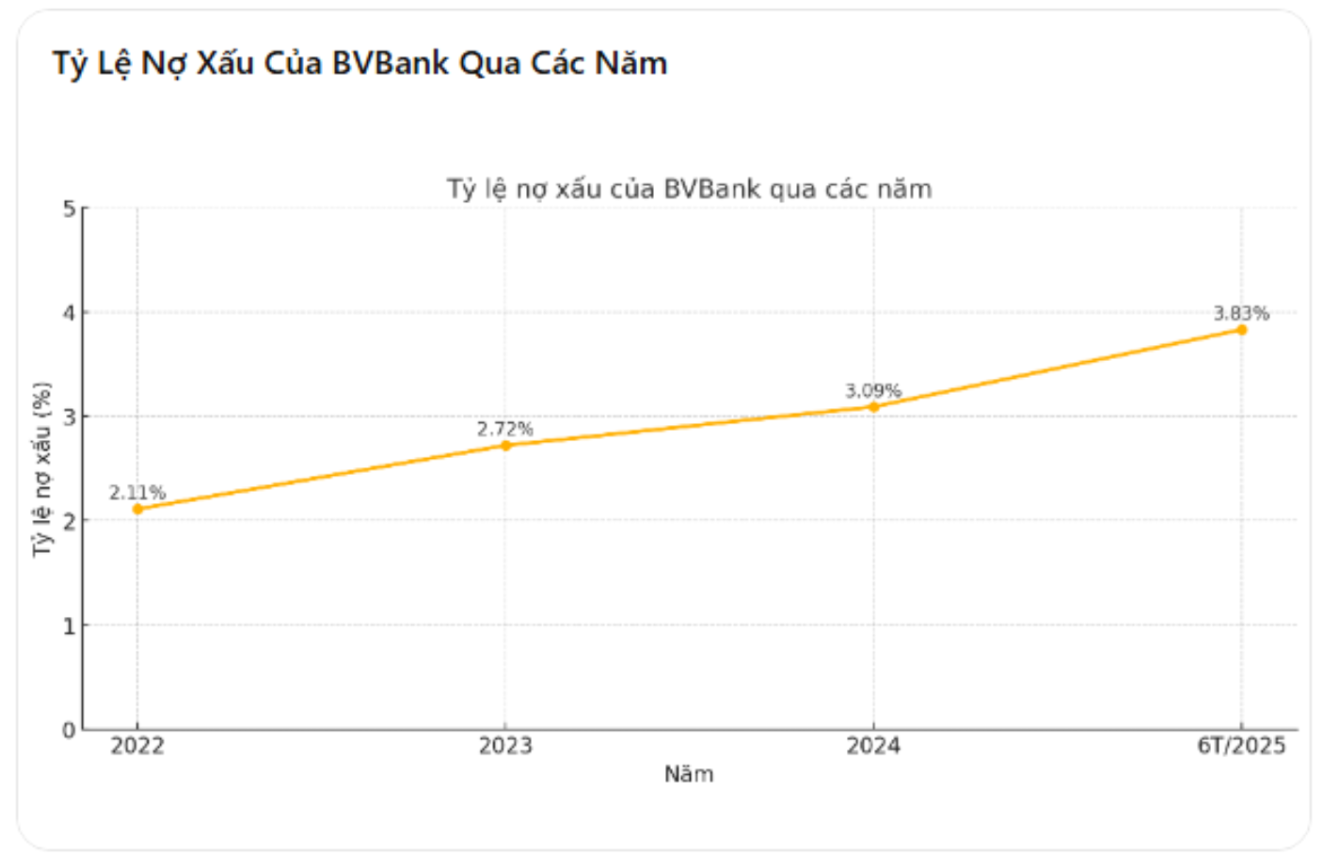

Примечательно, что коэффициент безнадежной задолженности BVBank растет уже четвертый год подряд: с 2,11% в 2022 году до 2,72% в 2023 году, увеличившись до 3,09% в 2024 году и достигнув в настоящее время 3,83%. Стабильный рост на протяжении многих лет свидетельствует о том, что тенденция к ухудшению кредитной истории уже не является временной, а прочно укоренилась в операционной структуре банка.

Долг Группы 5 увеличился более чем на 20%, прибыль во втором квартале снизилась до 10,3 млрд донгов.

Из 2783 млрд донгов безнадежной задолженности на конец второго квартала 2025 года на долю долгов группы 5, то есть задолженности с потенциальным убытком от капитализации, пришлось 1579,8 млрд донгов, что на 20,3% больше, чем 1313,5 млрд донгов на конец 2024 года. Эта цифра эквивалентна 2,18% от общего объема непогашенных кредитов и составляет более 56% от общего объема безнадежной задолженности банка. Стремительный рост группы задолженности с наивысшим уровнем риска свидетельствует о том, что многие кредиты больше не подлежат возврату, что вынуждает банки формировать резервы в полном объеме, что напрямую влияет на прибыль.

Наряду с ростом безнадежной задолженности, бизнес-результаты BVBank также явно продемонстрировали снижение. Во втором квартале 2025 года прибыль после уплаты налогов составила всего 10,3 млрд донгов, что на 84,4% меньше, чем за аналогичный период 2024 года. За 6 месяцев прибыль после уплаты налогов достигла 74,4 млрд донгов, что на 38,7% меньше, чем 121,5 млрд донгов за аналогичный период. Это самое значительное снижение за последние 4 года, которое наглядно отражает негативное влияние расходов на резервирование и операционных расходов на финансовые показатели банка.

Кредитная структура BVBank также ориентирована на высокорискованные сегменты. К концу второго квартала объём непогашенных кредитов физическим лицам достиг 47 440 млрд донгов, что составляет около 65,4% от общего объёма непогашенных кредитов. Объём непогашенных кредитов акционерным обществам резко увеличился с 10 705 млрд донгов до 14 633 млрд донгов, что на 36,7% всего за 6 месяцев. Кроме того, банк фокусируется на кредитовании высокорискованных секторов, таких как оптовая и розничная торговля (39% от общего объёма непогашенных кредитов), недвижимость (18%) и личное потребление (12,5%).

Хотя руководители банков заверили, что будут способствовать цифровой трансформации, совершенствовать управление рисками и реструктурировать кредитные портфели, чтобы держать безнадежную задолженность под контролем, реальность показывает, что эти меры не принесли явных результатов в первой половине 2025 года.

Источник: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[Фото] Откройте для себя «чудо» морского дна Джиа Лай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

![[Фото] Нге Ан: провинциальная дорога 543D серьёзно размыта из-за наводнения](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Комментарий (0)