Давление на обменный курс и процентные ставки снизилось, но по-прежнему необходимо проявлять осторожность

2 апреля администрация президента США Дональда Трампа обнародовала список взаимных пошлин в отношении 60 стран, включая ставку налога до 46% на товары из Вьетнама, которая вступит в силу с 9 апреля. Эта информация сразу же вызвала сильные колебания на мировом финансовом рынке.

Однако 10 апреля 2025 года президент США Дональд Трамп неожиданно объявил о 90-дневной приостановке действия взаимных пошлин в отношении более чем 75 стран, за исключением Китая, который должен был увеличить пошлины на 125%. Это решение было принято под давлением международного сообщества и торговых партнёров и открыло возможности для переговоров по снижению международной торговой напряжённости.

Этот шаг не только приносит временное «облегчение», но и оказывает существенное влияние на рынок золота, обменные курсы и внутренние процентные ставки.

Цены на золото на мировом рынке были волатильными до того, как США объявили об отсрочке введения пошлин. Согласно данным, 9 апреля цена на жёлтый металл выросла на 3%, зафиксировав лучший показатель за многие годы, чему способствовали потоки золота в безопасные активы на фоне обострения торговой напряжённости между США и Китаем после решения президента США Дональда Трампа повысить пошлины на китайские товары.

Однако после объявления об отсрочке уплаты налогов в ходе утренней сессии мировая цена на золото продолжила резко расти, достигнув в какой-то момент отметки 3122 долл. США за унцию, что на 77 долл. США больше по сравнению с предыдущей торговой сессией.

Хотя взаимная отсрочка введения пошлин является позитивным сигналом для мировой экономики , неопределенность сохраняется. Инвесторы могут быть не совсем уверены в долгосрочной торговой сделке между США и Китаем. Резкий рост цен на золото на 77 долларов за один день свидетельствует о том, что рынок по-прежнему обеспокоен мировой экономической ситуацией. Особенно учитывая, что такие факторы, как процентные ставки США, денежно-кредитная политика ведущих экономик и ситуация с глобальным долгом, по-прежнему вызывают серьёзную обеспокоенность у инвесторов.

Во Вьетнаме цены на золото часто колеблются в соответствии с мировыми ценами. Однако на уровень этих колебаний также влияют такие факторы, как обменный курс донгов к доллару США и политика управления Государственного банка.

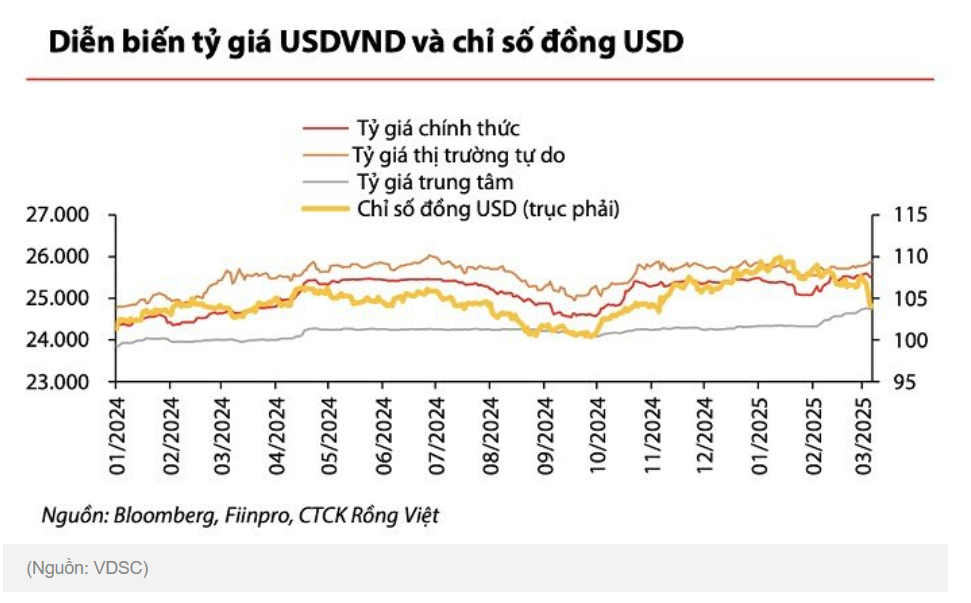

Обменный курс доллара США к донгу (USD/VND) является одним из наиболее чувствительных индикаторов торговой политики США, особенно учитывая, что Вьетнам сильно зависит от экспорта на этот рынок. До того, как США отложили введение налога, глава Государственного банка Нгуен Тхи Хонг предупредила о «сложной динамике обменного курса» после объявления президента Трампа о введении налога, который в первый день был повышен на 0,6%. Ожидаемая ставка налога в размере 46%, которая, как ожидается, будет введена на вьетнамские товары, может привести к сокращению экспортного оборота, давлению на предложение иностранной валюты и росту обменного курса, который, по оценкам некоторых экспертов, составит около 3–5%.

Решение об отсрочке введения налога на 90 дней помогает снизить непосредственное давление на обменный курс. Временная ставка налога составляет всего 10%, что даёт вьетнамским экспортным предприятиям больше времени для корректировки своих стратегий и поддержания валютных потоков из США – источника дохода, обеспечивающего большую часть торгового баланса. Это помогает Государственному банку стабилизировать обменный курс, избегая ситуации перегрева, подобной двум сессиям 8–9 апреля.

В частности, во второй половине дня 8 апреля обменный курс на Vietcombank составлял 25 750–26 140 донгов, что на 160 донгов выше цены открытия утром. К началу сессии 9 апреля обменный курс составлял 25 792–26 182 донгов за доллар США (покупка/продажа), что на 42 донга выше предыдущей сессии.

Однако на утренних торгах 10 апреля, после объявления о переносе срока действия тарифной ставки, обменный курс в коммерческих банках резко упал на 182 донгов и в настоящее время составляет 26 000 донгов/доллар США.

Экономист Динь Чонг Тхинь отметил, что снижение обменного курса донгов к доллару США может быть признаком временной стабильности во вьетнамской экономике. После решения об отсрочке введения налога международный финансовый рынок отреагировал позитивно, что снизило опасения инвесторов относительно ситуации в мировой торговле. По мере временного смягчения торговой напряжённости между США и Китаем спрос на долларовые резервы во Вьетнаме снизился, что привело к небольшому снижению обменного курса. Более того, внутренние экономические данные показали, что вьетнамская экономика сохраняет стабильную динамику роста, что также способствовало снижению давления на обменный курс.

Однако губернатор Нгуен Тхи Хонг также подчеркнула: «Государственный банк будет внимательно следить за развитием ситуации на рынке, чтобы действовать в разумных пределах, учитывая гармонию между обменными курсами и целью снижения процентных ставок».

Это показывает, что, несмотря на снижение давления, Госбанк по-прежнему осторожно относится к риску колебаний под воздействием внешних факторов, особенно в случае эскалации торговой войны между США и Китаем.

Эксперты полагают, что в ближайшие 90 дней курс USD/VND может стабилизироваться на текущем уровне, однако сохраняется потенциальный риск его роста, если переговоры с США не принесут положительных результатов или если Китай примет жесткие ответные меры, что приведет к колебаниям мировых потоков капитала.

Донг рискует девальвироваться на 10% из-за тарифного давления

Комментируя динамику обменного курса, д-р Нгуен Чи Хьеу, директор Института исследований и развития мировых финансовых рынков и рынков недвижимости, заявил, что курс доллара США к донгам окажется под серьёзным давлением, если США введут пошлину до 46% на товары из Вьетнама. Основная причина — серьёзное сокращение валютной выручки от экспорта.

По словам г-на Хьеу, только за первые три месяца 2025 года импорт Вьетнама достиг около 100 миллиардов долларов США. При этом валютные резервы в настоящее время составляют всего около 80 миллиардов долларов США, что ниже международного стандарта, требующего резервов, эквивалентных как минимум трёхмесячному объёму импорта. Экспорт продолжает сталкиваться с трудностями из-за тарифных барьеров, что создаёт всё большее давление на обменный курс.

«В неблагоприятном сценарии, если ставка налога в размере 46% сохранится, обменный курс USD/VND может вырасти до 10% в этом году», — подчеркнул доктор Хьеу.

«Однако ставка налога в размере 46% всё ещё находится на стадии переговоров. Поэтому дать конкретный прогноз относительно колебаний обменного курса в 2025 году невозможно, пока Вьетнам и США не достигнут окончательного соглашения по тарифам», — добавил он.

В отчёте банка UOB Bank, разделяющем эту точку зрения, говорится, что тарифная политика приведёт к потере конкурентных преимуществ вьетнамских товаров в США. Это может негативно повлиять на целевой показатель роста ВВП в 8% в этом году и продолжить оказывать давление на обменный курс.

Эксперты UOB сохраняют мнение, что курс донгов продолжит слабеть, и согласно обновленным прогнозам, обменный курс USD/VND составит 26 500 донгов за доллар США во втором квартале 2025 года, 27 200 донгов за доллар США в третьем квартале 2025 года, 26 800 донгов за доллар США в четвертом квартале 2025 года и 26 500 донгов за доллар США в первом квартале 2026 года.

В условиях давления на обменный курс и отсутствия окончательного решения по тарифам на вьетнамские товары ожидается, что операционные процентные ставки продолжат создавать условия для поддержки роста.

Эксперты утверждают, что давление на обменные курсы в основном обусловлено способностью Государственного банка Вьетнама (ГБВ) поддерживать или снижать процентные ставки для поддержки внутреннего экономического роста.

Фактически, в последние периоды SBV поддерживал базовую процентную ставку по операциям на открытом рынке (OMO) на уровне 4%, в то время как ставка рефинансирования сохранялась на уровне 4,5%, что отражает контролируемую инфляцию и стабильность процентных ставок по 12-месячным депозитам.

По данным Государственного банка Вьетнама, к концу первого квартала 2025 года уровень новых процентных ставок по депозитам практически не изменился, увеличившись всего на 0,08%, тогда как уровень процентных ставок по кредитам продолжил снижаться на 0,4% по сравнению с концом 2024 года, что свидетельствует об усилиях банковской системы по поддержке экономики.

Однако, по данным UOB, если экономическая ситуация и условия на рынке труда продолжат ухудшаться, Банк Австралии может снизить процентные ставки до уровня, наблюдавшегося в период пандемии COVID-19, то есть до 4% или даже 3,5%. Этот сценарий будет зависеть от стабильности валютного рынка и снижения процентной ставки Федеральной резервной системой США.

По мнению эксперта Нгуен Чи Хьеу, Госбанк пока официально не объявил о плане реагирования, однако у оператора есть множество политических инструментов, которые можно использовать в случае снижения валютной выручки.

«Во-первых, это выпуск казначейских векселей для изъятия денег из обращения, что сократит денежную массу и снизит давление на обменные курсы. Во-вторых, это увеличение валютных резервов за счёт таких каналов, как международные заимствования или привлечение денежных переводов. В-третьих, это небольшая корректировка действующей процентной ставки в сторону повышения, чтобы сократить разрыв в процентных ставках между Вьетнамом и США, тем самым ограничив отток капитала», — сказал он.

Однако г-н Хьеу также подчеркнул, что ставка налога в размере 46% является беспрецедентной в истории торговых отношений Вьетнама и США. Это серьёзная проблема, и Государственному банку, возможно, потребуются дополнительные меры для поддержания макроэкономической стабильности.

Источник: https://baodaknong.vn/kich-ban-nao-cho-ty-gia-khi-my-van-ap-thue-doi-ung-46-249191.html

Комментарий (0)