Генеральный директор AFA Capital оценил, что к концу года неблагоприятные факторы снизятся. Волатильность: скорость роста и Вьетнам — три фактора, на которые инвесторам следует обратить внимание в 2025 году.

Генеральный директор AFA Capital оценил, что к концу года неблагоприятные факторы снизятся. Волатильность: скорость роста и Вьетнам — три фактора, на которые инвесторам следует обратить внимание в 2025 году.

|

| Г-н Нгуен Минь Туан, генеральный директор AFA Capital |

Выступая утром 11 января в программе WeTalk «Во что инвестировать в 2025 году?», организованной Vietnam Wealth Advisors Community (VWA), г-н Нгуен Минь Туан, генеральный директор AFA Capital, оценил, что в 2025 году мировая макроэкономика столкнется с большой неопределенностью из-за политики президента Дональда Трампа, направленной на протекционизм, торговую напряженность и политическую нестабильность, которые негативно повлияли на глобальные цепочки поставок и инвестиции. Ожидается, что развитые экономики, такие как Европа и Китай, столкнутся с многочисленными проблемами. Также прогнозируется, что 2025 год станет годом расхождения позиций центральных банков.

В отчёте AFA Capital по инвестиционной стратегии выделены три «V», соответствующие трём основным темам, включая волатильность, скорость инвестиций и Вьетнам. В частности, г-н Туан подчеркнул, что в 2025 году инвесторам придётся привыкнуть к высокой волатильности, что потребует более тщательного управления портфелями. По словам г-на Туана, налогово-бюджетная и торговая политика США будут определять будущее мира с момента официального вступления Трампа в должность 20 января.

AFA Capital представляет три сценария введения пошлин при администрации Трампа 2.0. В базовом сценарии с вероятностью 55% США введут 25%-ный тариф на все китайские товары после расследования, 25%-ный — на Канаду и Мексику и 10%-ный — на страны с возросшим дефицитом в связи с отходом от торговли с Китаем (включая Вьетнам). В этом сценарии экспорт Вьетнама останется положительным, одновременно стимулируя перераспределение торговли. Однако в негативном сценарии с вероятностью 45% тариф, применяемый к китайским товарам, составит 60%, а к товарам из стран-бенефициаров — 20%, на экспорт Вьетнама могут негативно повлиять высокие пошлины и снижение совокупного спроса из-за торговой войны.

|

| Экономический ландшафт в 2025 году |

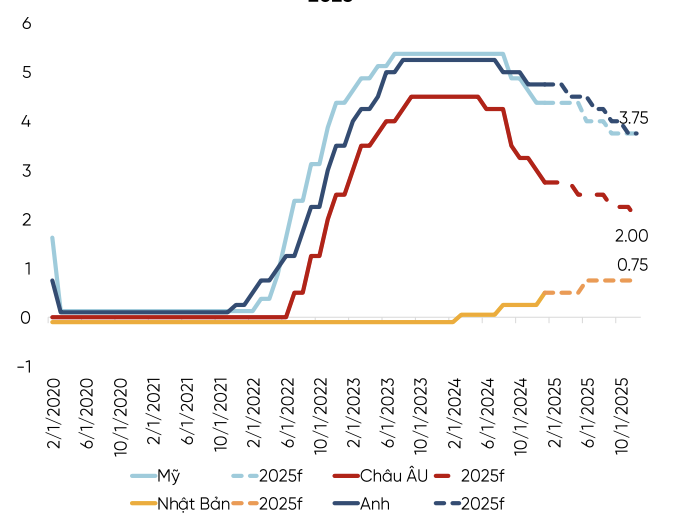

В то же время, 2025 год станет годом анализа динамики денежно-кредитной политики в разных странах. Ожидается рост экономики США, но инфляция, вероятно, вернётся.

Г-н Туан считает, что ФРС может удерживать процентные ставки на высоком уровне в течение длительного периода времени, особенно это касается недавнего заявления председателя ФРС, который также подчеркнул, что в случае неопределенности необходимо будет замедлить темпы роста.

|

| Ожидается, что позиции основных центральных банков в корзине DXY разойдутся. |

Тем временем Европа продолжит агрессивно снижать процентные ставки для стимулирования роста. Восстановление экономики Китая идёт медленно и сильно пострадало от растущей торговой неопределённости. Поэтому основной тенденцией по-прежнему будет ослабление. Однако Китай будет больше концентрироваться на снижении резервных требований, чем на снижении процентных ставок, чтобы избежать резкого падения курса юаня. Учитывая, что ФРС, как правило, снижает процентные ставки медленнее, чем другие крупные центральные банки, эксперты AFA Capital прогнозируют, что индекс доллара США (DXY) закрепится на высоком уровне в первой половине 2025 года.

Что касается третьего фактора — Вьетнама, г-н Туан оценил, что обменный курс по-прежнему является проблемой, требующей пристального внимания в первом квартале 2025 года. При текущей политике, влияющей на совокупный спрос, фактор Трампа 2.0 повлияет на импорт, экспорт и обменные курсы. В начале года были периоды использования валютных резервов для управления обменным курсом. По словам г-на Туана, процентные ставки вряд ли будут низкими, и обменный курс по-прежнему находится под большим давлением. Для поддержки обменного курса у денежно-кредитной политики будет все меньше и меньше возможностей. Денежно-кредитная политика по-прежнему сталкивается с историей балансирования обменных курсов и процентных ставок, как в 2023 и 2024 годах. Это может привести к росту процентных ставок на рынке, даже если операционная процентная ставка не увеличится. Что касается инвестиционной деятельности, ожидается рост государственных инвестиций. Между тем, частные инвестиции показывают признаки восстановления, но составляют лишь половину от допандемического уровня.

Генеральный директор AFA Capital прогнозирует, что 2025 год, последний год пятилетнего плана 2021–2025, наряду с многочисленными ожиданиями относительно ВВП и историей модернизации фондового рынка, будет «сначала плохим, а в итоге хорошим». Давление со стороны обменного курса сохранится и в первой половине 2025 года, поскольку валютные резервы Вьетнама останутся на уровне около 80 миллиардов долларов США ( эквивалентно 2,4 месяцам импорта) после продажи 2 миллиардов долларов США в рамках интервенций в конце 2024 года. Сокращение валютных резервов снизит способность Государственного банка к интервенциям. Однако представитель AFA Capital отметил, что к концу года неблагоприятные факторы снизятся.

Источник: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)