Примечание редактора:

Хотя правительство решило запустить пилотную версию сельскохозяйственного страхования более 10 лет назад, каждый раз, когда случается стихийное бедствие, тысячи фермеров остаются ни с чем, а страхование для них всё ещё кажется чем-то незнакомым. Серия статей «Сделать сельскохозяйственное страхование настоящим спасением для фермеров» от VietNamNet стремится предложить новый взгляд на решение этой проблемы.

Поздно, но всё равно надо сделать

По словам г-на Хоанг Чунга, заместителя министра сельского хозяйства и развития села, ураган № 3 затопил 200 000 гектаров рисовых плантаций, нанеся ущерб примерно в 3 000 миллиардов донгов. Затоплено 50 612 гектаров посевов и повреждено 38 104 гектара фруктовых деревьев, что нанесло ущерб примерно в 1 250 миллиардов донгов. Тысячи садков для аквакультуры были повреждены и смыты водой, первоначальный ущерб оценивался в 2 500 миллиардов донгов. Птицеводческие хозяйства также понесли ущерб в размере почти 2 000 миллиардов донгов.

Это оценочные данные по состоянию на 18 сентября.

Вьетнамские фермеры, будучи аграрной страной, ежегодно наносят ущерб от стихийных бедствий и эпидемий, оцениваемый в 1,5% ВВП. Фермерам нужны гарантии своих достижений и труда, и сельскохозяйственное страхование — это для них надежда и «спасение».

С 2011 года премьер-министр издал Постановление № 315 о пилотном внедрении сельскохозяйственного страхования в 2011–2013 годах в 20 провинциях и городах.

Для реализации вышеуказанной политики Правительство издало Постановление № 58/2018, регулирующее сельскохозяйственное страхование, и Решение № 13/2022 о реализации политики поддержки сельскохозяйственного страхования.

Декрет № 58 содержит достаточно подробные положения о сельскохозяйственном страховании и политике поддержки сельскохозяйственного страхования, подчеркивая участие всей политической и социальной системы, а также роль предприятий и банков.

Совсем недавно, 16 сентября, страховая компания Agribank (ABIC) и Центр поддержки фермеров и сельских районов (Союз фермеров Вьетнама) подписали меморандум о взаимопонимании по стратегическому сотрудничеству, что стало важным первым шагом на пути продвижения программ сельскохозяйственного страхования и устойчивого развития сельских районов во Вьетнаме.

По словам вице-президента Ассоциации фермеров Вьетнама г-на Фам Тиен Нама, сельское хозяйство является сферой, сопряженной со многими потенциальными рисками, и последствия недавнего шторма № 3 являются тому подтверждением.

Например, в Вандоне, провинция Куангнинь, где было полностью уничтожено около 3000 гектаров аквакультуры, ущерб был чрезвычайно ужасным.

«По сравнению с реальными потребностями это сотрудничество может быть запоздалым, но для устойчивого и долгосрочного развития мы должны его реализовать. Шаг за шагом, делайте это качественно; развивайте от малого к большему; продвигайте, чтобы люди понимали и принимали участие в страховании; исследуйте, чтобы предлагать наиболее разумные страховые планы и продукты», — сказал г-н Фам Тиен Нам.

Фактически, г-н Нгуен Тиен Хай, председатель совета директоров ABIC Insurance, отметил, что при 27 миллионах членов Ассоциации фермеров клиентская база ABIC Insurance составляет всего около 3 миллионов человек — весьма скромная цифра.

По предварительным данным, общий размер ущерба, нанесенного клиентам, пострадавшим от шторма № 3, составляет около 40 000 млрд донгов; сумма, которую должны выплатить страховые компании, составляет около 10 000 млрд донгов.

Однако этот показатель представляет собой общую статистику для всей отрасли страхования, не связанного со страхованием жизни. В настоящее время нет конкретной статистики по уровню возмещения в секторе сельскохозяйственного страхования.

Учитывая, что 95% клиентов ABIC — фермеры, общая сумма компенсаций, выплаченных ABIC клиентам, пострадавшим от урагана № 3, составляет 150 миллиардов донгов. По сравнению с общим ущербом уровень участия в сельскохозяйственном страховании всё ещё слишком мал, особенно учитывая, что ABIC считается самой активной страховой компанией в сфере сельскохозяйственного страхования.

В страховой компании Bao Viet Insurance реализуемый предприятием проект сельскохозяйственного страхования включает 3 продукта: страхование урожая риса, страхование скота и страхование креветок/рыбы.

В рамках страхования посевов риса страховщик компенсирует клиентам снижение урожайности риса, вызванное стихийными бедствиями и/или вредителями, болезнями/эпидемиями в течение периода страхования.

При страховании домашних животных клиентам будет выплачена компенсация в случае, если питомец погибнет по непосредственным причинам стихийных бедствий, эпидемий или будет уничтожен вследствие эпидемий по решению компетентных органов.

При страховании креветок/рыбы клиентам будут компенсированы расходы на выращивание креветок/рыбы в соответствии со ставкой возмещения убытков, возникших по следующим прямым причинам: заражение черной тигровой креветки, рыбы тра/баса болезнями, объявленными соответствующими органами; массовая гибель креветок/рыбы и/или полная потеря в результате стихийных бедствий, объявленных соответствующими органами.

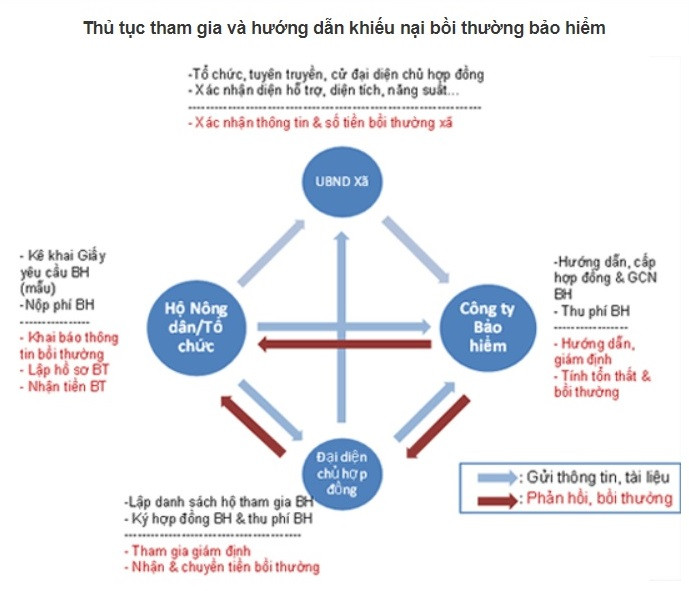

Должны быть приняты принудительные меры по приобретению сельскохозяйственного страхования.

В Постановлении № 58 подчеркивается вспомогательная роль страховых компаний и банков. Однако в реальности банки внедрили только пакеты страхования кредитов, а клиенты платят за страхование кредитных пакетов в банках.

В случае, если в течение срока кредитования с клиентом произойдет несчастный случай, страховая компания окажет ему поддержку в погашении кредита.

Согласно статье 15 Циркуляра 39/2016 Государственного банка, приобретение клиентами страхования кредита при заимствовании капитала является соглашением между банком и клиентом, основанным на добровольной основе между двумя сторонами.

В интервью VietNamNet банковский эксперт заявил, что страхование связано с рисками, а домашний скот, птица, домашние животные и сельскохозяйственные культуры подвержены высоким рискам, поэтому никто не хочет страховаться.

«Страхование — это договор, и страховщик имеет право требовать от клиентов принятия мер по предотвращению рисков, но фермерам всё равно. Даже если они его приобретут, при наступлении риска страховая компания найдёт способ отказать в выплате компенсации, так что изначальный смысл страхования теряется», — сказал он.

Эксперты отмечают, что за 2–3 дня до начала шторма страховые компании отправляют клиентам текстовые сообщения или звонят им с просьбой перевезти скот в безопасное место. Но крупная ферма не сможет быстро перевезти сотни, а то и тысячи свиней в безопасное место. Если шторм и наводнение приведут к гибели свиней, страховая компания откажется выплачивать компенсацию, мотивируя это тем, что «я же говорила вам это сделать, но вы этого не сделали».

Не говоря уже о положениях по гигиене коровника, вакцинации свиней, кормах для животных должны быть четкого происхождения, не должно быть стимуляторов роста, регулярных ветеринарных осмотрах... эти правила сложно выполнить любому животноводу.

По мнению экспертов, для полноценного участия банков в агростраховании необходимы административные меры. Например, регулирование льготных процентных ставок по кредитам для предприятий и фермерских хозяйств при приобретении агрострахования при заимствовании у банков капитала для животноводства и растениеводства.

«Необходимо предусмотреть обязательное приобретение сельскохозяйственной страховки при получении кредита в банке. Иначе каждый раз, когда случится стихийное бедствие или эпидемия, мы будем обращаться в банк с просьбой о поддержке или даже списании долгов. Как это может продолжаться?» — сказал он.

По данным Министерства финансов, после 3 лет пилотного внедрения сельскохозяйственного страхования в соответствии с Постановлением правительства № 315 по состоянию на 20 июня 2014 года страховое возмещение составило 701,8 млрд донгов, из которых 669,5 млрд донгов пришлось на водную продукцию (95,4%), 19 млрд донгов на рис (2,7%) и 13,3 млрд донгов на скот (1,9%). Количество фермерских хозяйств и организаций, участвующих в сельскохозяйственном страховании за 3 года, составило 304 017 фермерских хозяйств и организаций. По объектам страхования: в страховании урожая риса участвуют 236 397 фермерских хозяйств и организаций. В страховании сельскохозяйственных животных участвуют 60 133 фермерских хозяйства, в страховании водных организмов — 7 487 фермерских хозяйств. Общая застрахованная стоимость за 3 года составила около 7 748 млрд донгов, из которых рис — 2 151 млрд донгов, скот — более 2 713 млрд донгов, а водные продукты — около 2 884 млрд донгов. |

Где же сельскохозяйственное страхование, унесенное триллионами?

Измученный после сильного шторма, владелец клетки обременен долгом в тысячи миллиардов.

Источник: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Фото] Проекты документов XIV съезда партии дошли до людей в отделениях культуры Коммуны](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Фото] Наводнение с правой стороны ворот, вход в цитадель Хюэ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Фото] Председатель Национального собрания Чан Тхань Ман принял делегацию Социал-демократической партии Германии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Фото] Президент Лыонг Кыонг принимает участие в праздновании 80-й годовщины традиционного Дня Вооружённых сил военного округа 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Комментарий (0)