Акционерный коммерческий банк Viet A (VietABank - код VAB) опубликовал свой финансовый отчет за третий квартал 2023 года. Основным источником дохода стал чистый процентный доход, который достиг почти 142 млрд донгов, что на 56% меньше по сравнению с аналогичным периодом прошлого года.

Непроцентные доходы также резко снизились по сравнению с аналогичным периодом прошлого года. В частности, доходы от услуг сократились на 45% по сравнению с третьим кварталом 2022 года, превысив 14 млрд донгов, а доходы от операций с иностранной валютой также сократились на 89% по сравнению с аналогичным периодом, составив всего 1,5 млрд донгов. В отличие от этого, прибыль от операций с инвестиционными ценными бумагами составила почти 131 млрд донгов, тогда как за тот же период она составила всего более 2 млрд донгов.

За отчетный период операционные расходы выросли на 21% по сравнению с аналогичным периодом прошлого года, составив почти 226 млрд донгов. Кроме того, банк выделил почти 43 млрд донгов на резервы под кредитные риски, что в 2,3 раза больше, чем в третьем квартале 2022 года. В результате прибыль VietABank до налогообложения составила более 63 млрд донгов, снизившись на 67% по сравнению с аналогичным периодом прошлого года.

За первые 9 месяцев года банк зафиксировал прибыль до налогообложения в размере более 592 млрд донгов, что на 27% меньше, чем за аналогичный период прошлого года. Благодаря достигнутым результатам VietABank достиг лишь 46% от годового плана прибыли (1 275 млрд донгов), хотя и выполнил 3/4.

К концу третьего квартала общие активы VietABank незначительно сократились на 1% по сравнению с началом года, до 104 023 млрд донгов. Из них денежные средства сократились на 16% по сравнению с началом года, до 376 млрд донгов, а депозиты в других кредитных организациях резко сократились на 46% до 11 834 млрд донгов.

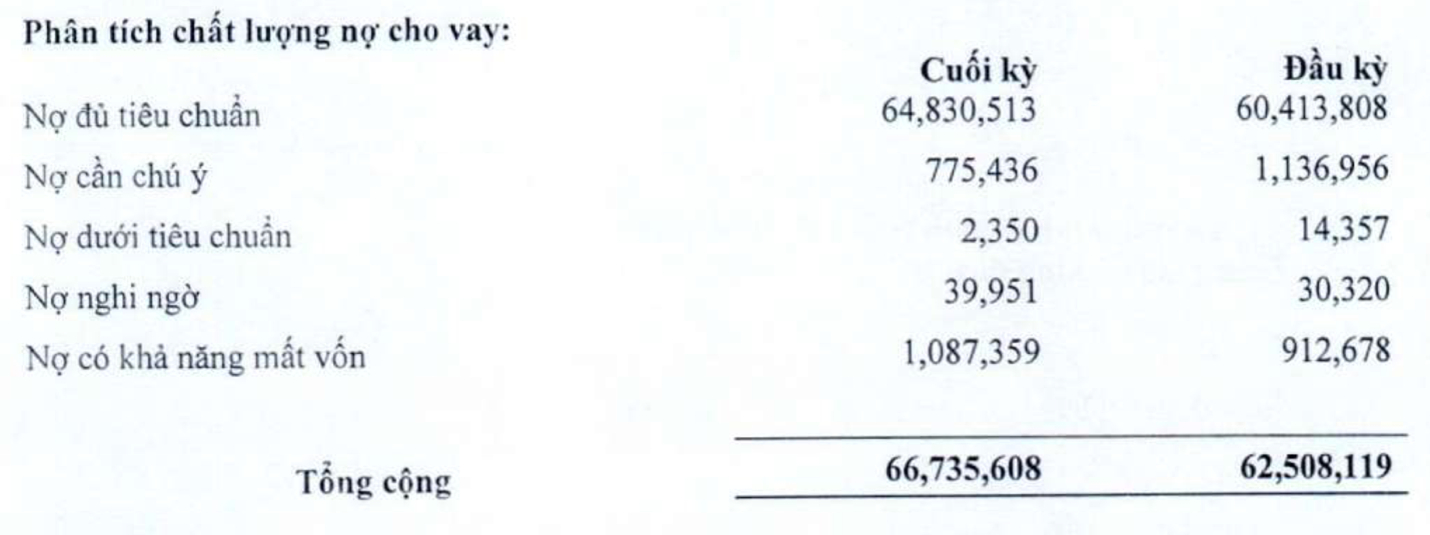

Напротив, объём клиентских кредитов увеличился на 7% по сравнению с началом года, достигнув 66 735 млрд донгов к концу третьего квартала. Однако качество кредитов заметно снизилось: общий объём проблемной задолженности по состоянию на 30 сентября увеличился на 18% по сравнению с началом года, достигнув 1 130 млрд донгов. Соотношение проблемной задолженности к объёму непогашенных клиентских кредитов также увеличилось с 1,53% в начале года до 1,69%.

В структуре безнадежной задолженности на конец третьего квартала нестандартная задолженность (группа 3) снизилась почти на 84% по сравнению с началом года, до 2,3 млрд донгов. Сомнительная задолженность увеличилась почти на 32% по сравнению с началом года, до почти 40 млрд донгов. При этом задолженность банка с возможностью потери капитала (группа 5) увеличилась на 19% до 1 087 млрд донгов, составив 96% от общего объема безнадежной задолженности.

По состоянию на 30 сентября объём клиентских депозитов увеличился на 25% по сравнению с началом года, достигнув 87 658 млрд донгов. В то же время объём депозитов других кредитных организаций резко сократился на 77% по сравнению с началом года, до 4 923 млрд донгов.

Источник

![[Фото] Председатель Национальной ассамблеи Тран Тхань Ман посещает вьетнамскую героическую мать Та Тхи Тран](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Комментарий (0)