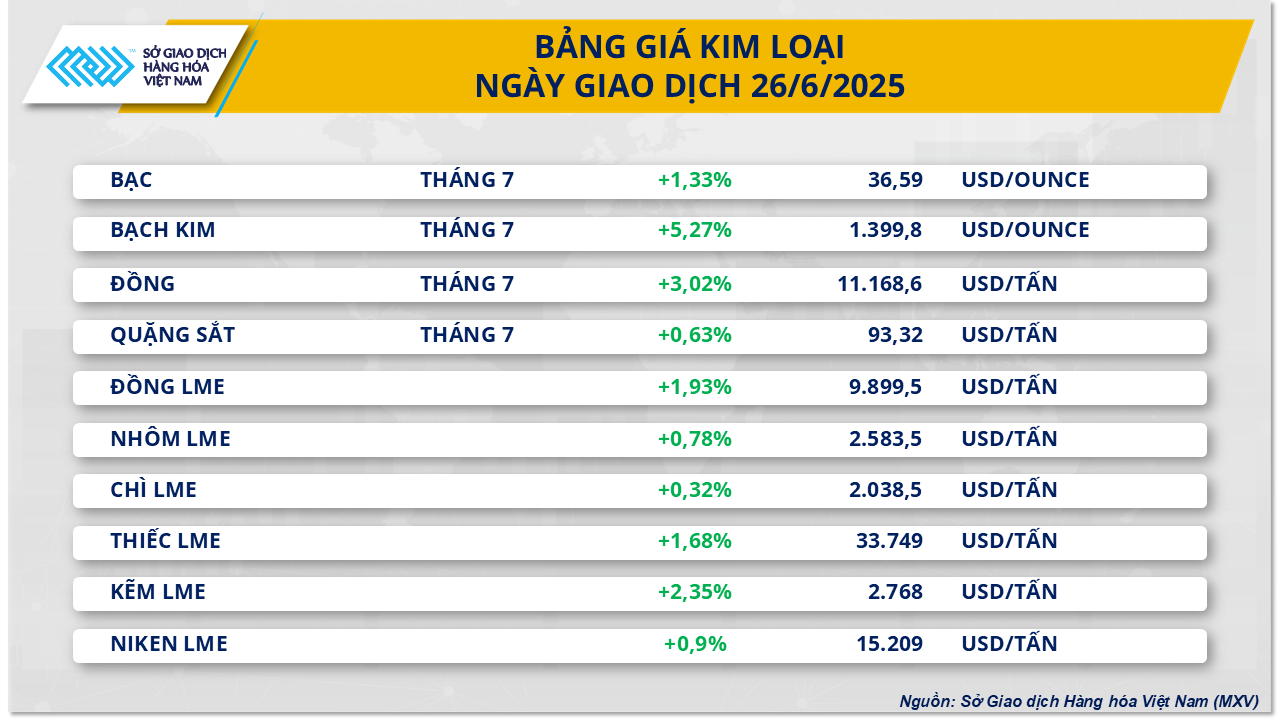

На рынке металлов по итогам вчерашних торгов рынок металлов вырос по всем направлениям. Цены на серебро продолжили расти на 1,33% до $36,59/унция, а цены на железную руду также восстановились на 0,63% до $93,32/тонна.

Индекс доллара США продолжил падение до 97,15 пунктов во вчерашней торговой сессии, отметив пятую сессию снижения подряд. Обесценивание доллара сделало металлы, деноминированные в долларах США, более привлекательными для международных инвесторов, тем самым вызвав сильное давление покупателей на рынке драгоценных металлов.

Опасения по поводу тарифов Трампа снова вернулись в умы инвесторов, поскольку 9 июля истекает 90-дневный мораторий на взаимные тарифы. В отчете, опубликованном 25 июня, JPMorgan Chase предупредил, что тарифы замедлят экономический рост США и ускорят инфляцию, что приведет к 40%-ному риску рецессии. Доллар также ослаб на фоне растущих ожиданий того, что Федеральная резервная система еще больше снизит процентные ставки в этом году.

Цены на серебро также поддерживаются сохраняющимся дефицитом. По оценкам, рынок серебра в этом году будет испытывать дефицит в 117,6 млн унций. Дефицит на рынке серебра становится все труднее устранить после того, как Мексика, крупнейший в мире производитель серебра, объявила, что не будет выдавать новые лицензии на добычу. В то же время правительство пересмотрит все существующие лицензии на оценку воздействия на окружающую среду, что может привести к ограничениям на горнодобывающую деятельность на многих существующих рудниках. По данным Всемирного института серебра, Мексика произведет 185,7 млн унций серебра в 2024 году, что эквивалентно 23% мирового объема добычи.

В то время как предложение продолжает сокращаться, спрос на серебро со стороны электротехнического и электронного сектора продолжает расти, закрепляя дисбаланс спроса и предложения на рынке. Ожидается, что спрос со стороны этого сектора увеличится на 1% в этом году после увеличения на 4% в прошлом году до 465,6 млн унций, что обусловлено расширением производства автомобилей, инвестициями в электросети и потребительскую электронику.

На рынке базовых металлов цены на железную руду поддерживались опасениями по поводу сбоев в цепочке поставок стали на юге Китая. Провинции Гуандун и Гуанси, на долю которых приходится около 9% производства сырой стали в стране, в настоящее время страдают от продолжительных ливней, которые грозят нарушить производство на сталелитейных заводах. Однако рост цен на железную руду вряд ли сохранится, поскольку общая картина рынка остается медвежьей.

Фактически, спрос на железную руду остается под давлением с нескольких фронтов, включая продолжающийся план Пекина по реструктуризации сталелитейной промышленности путем сокращения производства, что было подтверждено отчетом китайского правительства в начале мая. Широко распространены предположения, что Пекин может сократить до 50 миллионов тонн нерафинированной стали в этом году, что эквивалентно почти 5% годового объема производства страны. На этом фоне потребление сырья, такого как железная руда, вряд ли сильно восстановится.

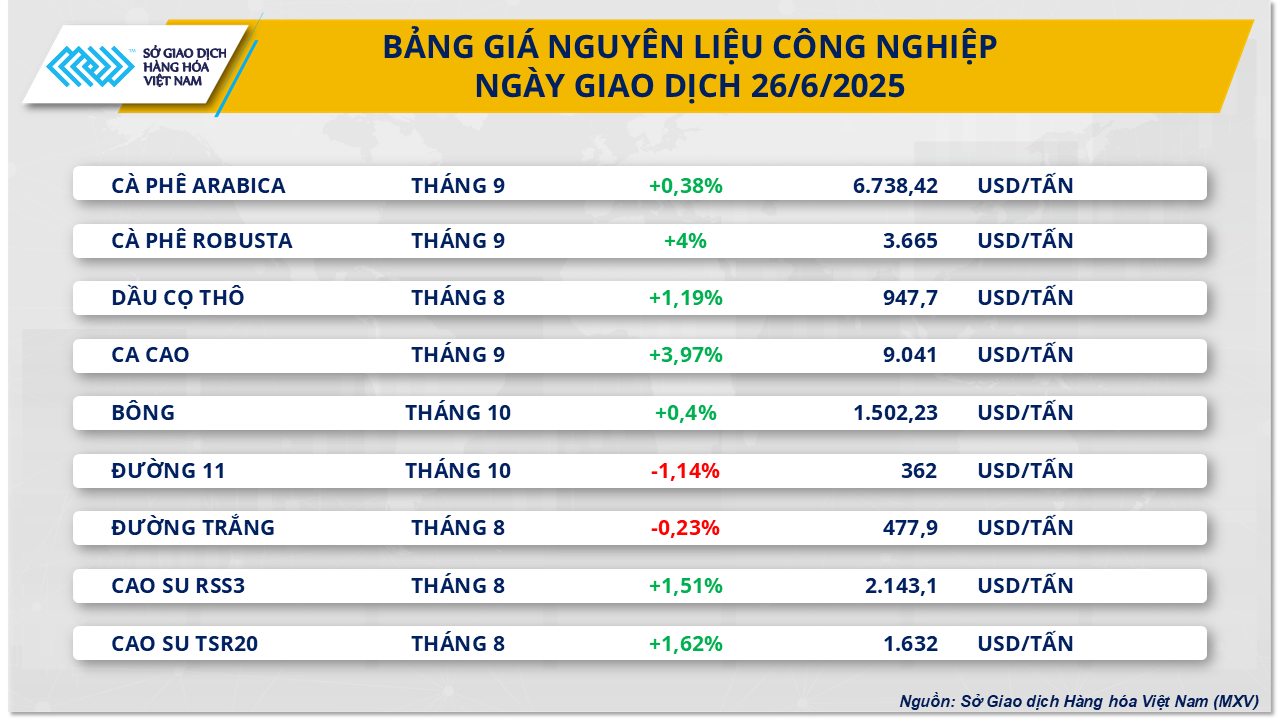

Что касается группы промышленного сырья, то, по данным MXV, рынок промышленного сырья также зафиксировал положительную покупательную способность на вчерашней сессии. Примечательно, что два продукта из сахара в той же группе ослабли под давлением избытка спроса и предложения. В частности, цена на сахар 11 снижалась в 9 из последних 11 сессий, в настоящее время торгуясь на уровне 362 долл. США за тонну, что эквивалентно снижению примерно на 1,1%. Кроме того, контракт на белый сахар также немного снизился на 0,23%, до 478 долл. США за тонну.

Глобальный избыток сахара продолжал оказывать давление на цены на сахар в течение последних трех месяцев. Согласно последнему прогнозу Министерства сельского хозяйства США (USDA), мировое производство сахара в 2025-2026 сельскохозяйственном году, как ожидается, увеличится на 4,7% по сравнению с предыдущим сезоном до 189,3 млн тонн. Глобальный избыток оценивается примерно в 41,2 млн тонн, что на 7,5% больше, чем в предыдущем году.

В Бразилии быстрыми темпами идет сбор урожая сахарного тростника. Заводы в центрально-южном регионе переработали 47,84 млн тонн сахарного тростника во второй половине мая, что на 5,5% больше, чем за тот же период в 2024-2025 сельскохозяйственном году. На рынке также наблюдается жесткая конкуренция между производством сахара и водного этанола, поскольку разрыв в ценах между этими двумя продуктами сокращается. Некоторые заводы в центрально-южном регионе отдали приоритет переходу на производство этанола. Ожидается, что привлекательность этанола резко возрастет после того, как Бразилия объявила о внедрении программы E30, увеличив соотношение смешивания этанола в бензине до 30%, тем самым увеличив внутреннее потребление этанола.

В Соединенных Штатах опасения по поводу спроса на сахар были отражены в июньском отчете USDA о рынке подсластителей (SMD), который показал, что поставки сахара для потребления в апреле упали на 6% в годовом исчислении после небольшого роста на 1,8% в марте. Общие поставки сахара с октября по апрель снизились на 3,1% в годовом исчислении. Данные SMD также предполагают, что USDA, вероятно, еще больше снизит свой прогноз поставок WASDE на весь год после сокращения на 115 000 коротких тонн за последние два месяца.

Источник: https://baodaknong.vn/thi-truong-hang-hoa-27-6-sac-xanh-quay-lai-chiem-ap-dao-tren-thi-truong-256990.html

Комментарий (0)