Эксперты утверждают, что для того, чтобы зеленый кредит действительно сыграл свою роль «движущей силы» устойчивой экономики , Вьетнаму необходимо быстро разработать полные «правила игры» с конкретными критериями и положениями, создав условия для более легкого доступа предприятий к зеленому капиталу.

Проблемы предприятий с «зелёной опорой» – одна из проблем, поднятых заместителем генерального директора акционерной компании Shinec г-ном Нгуеном Хай Анем. Он рассказал, что индустриальный парк Нам Кау Киен ( Хайфон ) создал три основных канала для защиты окружающей среды и продвижения к устойчивому развитию. Однако более 70 предприятий индустриального парка по-прежнему сталкиваются с трудностями при переходе на зелёную модель: почти 60 предприятий хотят получить доступ к зелёному финансированию, включая зелёные кредиты, но всё ещё сталкиваются с юридическими требованиями и особыми критериями.

Поделившись опытом Shinec, многие компании, стремящиеся к «зелёной» экономике, но «бессильны» из-за нехватки зелёного капитала, разделяют это чувство. Г-жа Фам Тхи Нгок Туи, директор Управления Совета по исследованиям частного экономического развития (Совет IV), подчеркнула, что многие компании по-прежнему сталкиваются с трудностями при получении доступа к зелёному кредитному капиталу из-за отсутствия национального зелёного списка классификации. Зелёный список классификации и соответствующие критерии не только повысят осведомлённость компаний, но и создадут основу для оценки и утверждения «зелёных» проектов банками и инвестиционными фондами.

Зелёный кредитный капитал — это «повивальная бабка» устойчивой экономики. (Фото: То Кхань)

Создайте полный набор правил

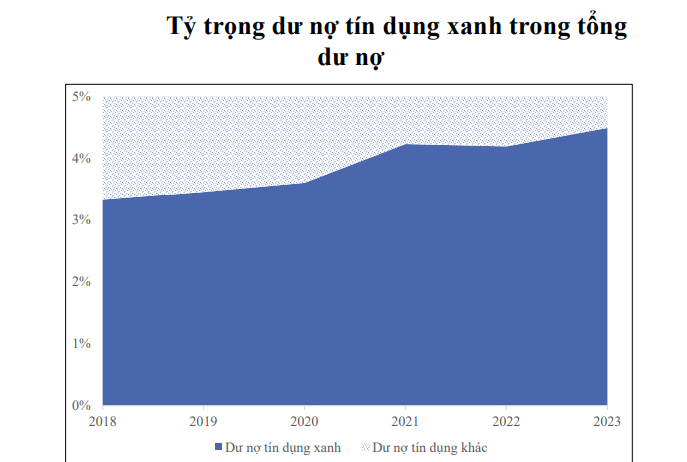

Зелёный капитал, то есть капитал, инвестируемый банками в проекты и виды деятельности, приносящие пользу окружающей среде, станет «рычагом» для содействия развитию экономики в устойчивом направлении. Однако статистика показывает, что, несмотря на быстрый рост зелёного кредитования, его масштабы всё ещё невелики: с 3,3% в 2018 году до конца 2023 года доля зелёного кредитования в общем объёме кредитования всей системы составит всего 4,5%.

Доцент, доктор Фам Тхи Хоанг Ань, заместитель директора Академии, ответственная за Совет директоров Банковской академии, отметила, что в последнее время зелёное кредитование развивалось преимущественно под руководством Государственного банка, а не исходя из внутренних потребностей коммерческих банков. Она отметила, что в настоящее время такие документы, как «Руководство по оценке экологических и социальных рисков», по-прежнему носят лишь справочный и рекомендательный характер, а не являются обязательными.

Она также указала на ряд причин, по которым зелёное кредитование не получило широкого развития, включая несинхронизированное правовое регулирование, ограниченные источники капитала, отсутствие опыта и навыков управления экологическими и социальными рисками, а также высокие рыночные риски в секторах возобновляемой энергетики, энергосбережения и энергоэффективности. В частности, отсутствие синхронизации в зелёных критериях является одним из самых серьёзных препятствий. Процесс одобрения и мониторинга зелёных кредитов также сложен и занимает много времени, что затрудняет доступ предприятий к зелёному капиталу.

Разделяя точку зрения г-жи Туй, заместитель директора Банковской академии заявил о необходимости скорейшего завершения разработки нормативно-правовой базы в области зелёного кредитования и повышения уровня обязательного кредитования для достижения цели зелёного роста. Кроме того, необходимо диверсифицировать источники капитала для зелёного кредитования, отдавая приоритет кредитованию, направленному на устойчивое развитие посредством инструментов денежно-кредитной политики.

Источник: СБВ

Доктор Кан Ван Люк, главный экономист BIDV , отметил, что Вьетнам постепенно догоняет мировую логистику в области зелёного роста, имея относительно полную систему юридических документов и стратегий действий. Однако объём зелёного кредитования составляет лишь 4,5% от общего объёма выданных кредитов, а объём зелёных облигаций за последние 5 лет достиг всего 1,16 млрд долларов США — эта цифра слишком мала по сравнению с потребностью в капитале, составляющей около 20 млрд долларов США в год, для достижения цели зелёной трансформации.

По словам доктора Люка, внедрение зелёного кредитования по-прежнему сталкивается с трудностями из-за отсутствия правовой базы и общей политики, а заёмный капитал в основном краткосрочный и среднесрочный, что не соответствует требованиям заёмщиков к льготным процентным ставкам. Что касается зелёных облигаций, то здесь по-прежнему отсутствуют подробные инструкции, механизмы управления и информационно-технологическая инфраструктура.

«Необходимо в ближайшее время выпустить набор критериев для зелёных проектов, зелёных зданий, зелёных офисов, а также обновить критерии для зелёных облигаций и зелёных кредитов в соответствии с новыми целями и международными стандартами. Упрощение процедур, совершенствование политики и поощрение участия отечественных организаций в процессе подтверждения, сертификации зелёных проектов и зелёной маркировки создадут движущую силу устойчивого развития экономики», — предложил д-р Люк.

Доктор Ле Сюань Санг, заместитель директора Вьетнамского экономического института, отметил, что продвижение зелёного кредитования в настоящее время сталкивается с множеством проблем, таких как отсутствие стандартов оценки и зелёных портфелей, что затрудняет для финансовых учреждений кредитование и выпуск зелёных облигаций. Отсутствие строгой нормативной базы также приводит к риску «зелёного камуфляжа» — когда зелёные облигации не соответствуют экологическим стандартам.

Доктор Санг подчеркнул необходимость установления полных и четких «правил игры» для «зеленого» кредитования и «зеленого» финансирования. Это включает в себя создание информационной системы, рыночных данных и списка «зеленых» облигаций и акций с конкретными юридическими определениями; формирование «зеленого» портфеля со строгими критериями для эффективной мобилизации капитала и укрепления доверия инвесторов. «Укрепление доверия и рыночной дисциплины крайне важно, особенно в нынешних условиях», — сказал он.

Главный экономист АБР во Вьетнаме г-н Нгуен Ба Хунг согласен с этой точкой зрения и подчёркивает, что совершенствование правовой базы для зелёной экономической деятельности является ключевым фактором развития зелёного финансирования, включая зелёное кредитование кредитными организациями. В частности, разработка зелёного классификационного списка и критериев является важной основой для оценки и мониторинга зелёных кредитов банками, что облегчает доступ предприятий к источникам капитала.

По словам г-на Хунга, необходимо завершить как разработку правовой базы для зеленых секторов экономики, так и развить финансовый рынок, чтобы заложить основу для зеленого кредитования, в том числе обязав предприятия отчитываться и самостоятельно оценивать свое воздействие на зеленые критерии.

Он также подчеркнул, что выпуск «зелёного списка» и критериев должен сопровождаться конкретными количественными целевыми показателями, соответствующими международным обязательствам Вьетнама, что создаст реальную мотивацию для получения «зелёного» кредита. Это поможет избежать ситуации «поддельной зелёности», когда деятельность носит «зелёный» характер только на бумаге, но не приносит реальной пользы окружающей среде.

«Только при наличии конкретной и прозрачной правовой базы, включая перечень типов зелёных инвестиционных проектов, показатели мощности, экологические и эмиссионные пороги и т. д., Госбанк получит основание для выпуска руководящих принципов по зелёному кредитованию для коммерческих банков. В настоящее время банки выдают кредиты на основе различных наборов критериев, разработанных самими банками и составленных в соответствии с рекомендациями Госбанка и GIZ с 2017 года. При наличии полноценной правовой базы доля зелёных кредитов в общем объёме выданных кредитов всей отрасли, безусловно, будет значительно выше, чем сейчас», — поделилась с Дэном Вьетом г-жа Фам Тхи Тхань Тунг, заместитель директора Департамента кредитования секторов экономики Госбанка.

Необходимы стимулы для «зеленой» революции

Со стороны коммерческих банков г-жа Фунг Тхи Бинь, заместитель генерального директора Agribank, предложила министерствам и ведомствам срочно разработать правовую базу и конкретные руководящие принципы в отношении «зелёного» кредитования для содействия «зелёной» революции в финансовом секторе. Чёткий правовой коридор не только даёт предприятиям и финансовым учреждениям правовую основу для участия на рынке «зелёного» кредитования, но и создаёт предпосылки для устойчивого развития. К основным требованиям относится создание «зелёного» классификационного списка и определение критериев «зелёных» проектов, подходящих для каждого сектора экономики Вьетнама, что создаёт основу для оценки и мониторинга «зелёных» кредитов кредитными организациями.

Модель выращивания цветов с использованием современных технологий в Дан Фыонг, Ханой.

Кроме того, Государственному банку необходимо продолжить совершенствование правовой базы и внедрить специальные механизмы и политику в области «зелёного» кредитования. Разработка этих отдельных положений будет стимулировать коммерческие банки к более активным инвестициям в «зелёные» проекты и отрасли, тесно увязывая это с целями устойчивого развития страны.

Для повышения привлекательности «зелёного» кредитования представители коммерческих банков также рекомендовали правительству, Министерству природных ресурсов и окружающей среды и Министерству финансов развивать рынок квот на выбросы углекислого газа во Вьетнаме. Льготная политика по налогам, сборам, страхованию и процентным ставкам для предприятий, применяющих стандарты ESG (экологические, социальные и управленческие стандарты), создаст для них мощный стимул к участию в мероприятиях по минимизации воздействия на окружающую среду.

Предложения Agribank также являются общим мнением других банков, таких как BIDV, MB, HDBank,...

Главный экономист АБР Нгуен Ба Хунг согласился с тем, что источники зелёного капитала в настоящее время не обеспечивают привлекательных финансовых выгод. Поэтому правительству следует разработать механизмы стимулирования, такие как снижение налога на прибыль предприятий для финансовых учреждений, развивающих зелёное кредитование, а также поддержка процентных ставок по зелёным кредитам.

Г-н Нгуен Хоа Кыонг, заместитель директора Центрального института экономического управления, подчеркнул важность обращения к тем, кто действительно в этом нуждается. «При разработке любой политики стимулирования важным вопросом является то, сколько предприятий о ней знают и действительно ли она достигает нужной целевой аудитории», — подчеркнул г-н Кыонг.

Скорейшая разработка и внедрение полных и прозрачных «правил игры» для зеленого кредитования не только будет мотивировать предприятия к устойчивому развитию, но и обеспечит достижение Вьетнамом национальных целей по зеленому росту и защите окружающей среды в долгосрочной перспективе.

В процессе разработки критериев «зелёной» классификации для представления правительству Институт стратегии и политики Министерства природных ресурсов и окружающей среды тесно сотрудничал с Государственным банком и консультировался с международными организациями. Набор критериев «зелёной» классификации Вьетнама был разработан в соответствии с международными стандартами и охватывает такие области, как энергетика, контроль выбросов, критерии упаковки и использование пластика в сельскохозяйственной продукции.

В настоящее время набор критериев находится на завершающей стадии разработки, после чего будет опубликован премьер-министром. Для обеспечения прозрачности независимые аудиторские компании будут отвечать за оценку и сертификацию соответствия экологическим критериям для предприятий, частных лиц и кооперативов. Этот подход не только аналогичен подходу стран, применяющих системы «зелёной» классификации, но и гарантирует строгий контроль над закупками в сфере государственных инвестиций, что ограничивает «зелёную отмывку».

Доцент, доктор Нгуен Динь Тхо

Директор Института политической стратегии Министерства природных ресурсов и экологии

Источник: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Фото] Лам Донг: Виды разрушений после предполагаемого прорыва озера в Туйфонге](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Фото] Президент Луонг Куонг принимает военного министра США Пита Хегсета](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Комментарий (0)