Livförsäkringens natur är god och human, men vissa människor har förvandlat den här branschen till en besatthet för kunderna.

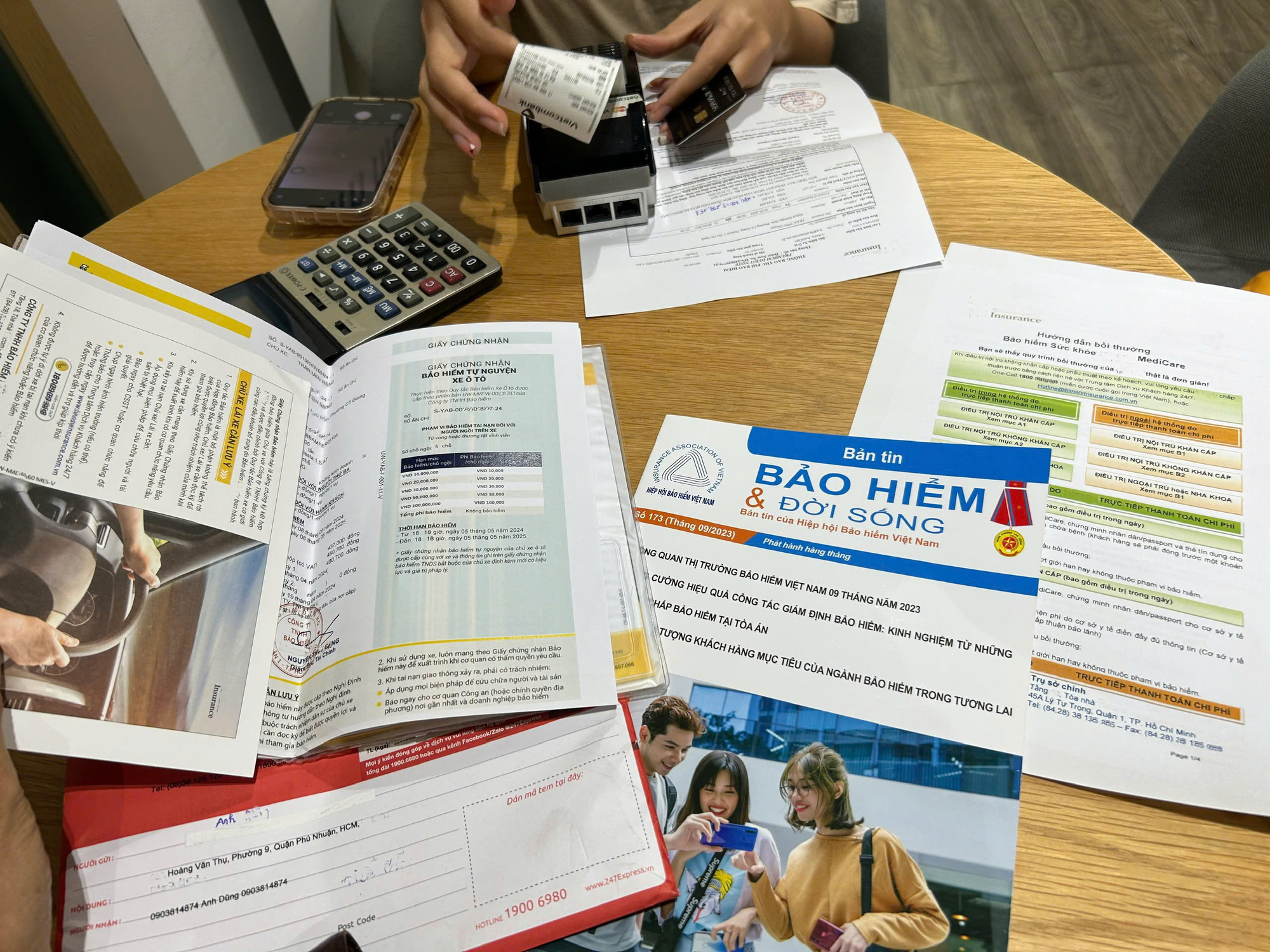

Kunder behöver läsa villkoren noggrant innan de köper försäkring - Foto: TTD

Det är en av många läsares kommentarer till artikelserien ”Lika svårt som att söka... försäkringsersättning”.

Yrsel med försäkringsavtal

"Innan de köpte berömde försäkringsagenterna försäkringsbolaget mycket. När något hände teg de och sprang iväg. Inte många vågade stå upp för att skydda sina kunder från bolaget", uttryckte läsaren Diem My.

Läsaren Hieu, som är trött på försäkringsbolagen, delade med sig: "När jag köpte rätt försäkring blev jag behandlad som en gud, men när jag bad om ersättning blev jag torterad av att behöva be om det ena dokumentet efter det andra, men ändå ingen ersättning."

Enligt läsaren Anh Vu är livförsäkringars natur god och mänsklig, men vissa människor har förvandlat den här branschen till en besatthet för kunderna.

Ett livförsäkringsavtal som är nästan 100 sidor långt och fullt av komplexa, tvetydiga ekonomiska villkor... är som att försöka påtvinga köparen svårigheten.

”Betydelsen av försäkring är alltid rätt. Bara testamentsexekutorerna vill ha rätt eller fel” – en läsare med kontot aq***@yahoo.com kommenterade.

Samtidigt anser läsaren Lao Vui att innebörden av försäkring inte är fel, det är bara människor som gör det fel. Detta fall behöver rättas till så att deltagarna kan åtnjuta sina legitima rättigheter.

Enligt läsaren Chung Phuong: ”Brottet försäkringsbedrägeri, om det bara tillämpas på kunder, är alltför orättvist i en rättvis affärsrelation mellan två parter.”

Om det visar sig att försäkringsbolag avsiktligt inte har betalat eller gjort det svårt för kunderna, måste de också åtalas. Annars kommer folk att ha svårt att tro på försäkringar.

Läsaren Huy tillade sin åsikt och skrev: "Livförsäkring säljs endast till dem som inte har underliggande sjukdomar. Därför måste du ärligt deklarera din hälsostatus när du tecknar försäkring. Kunderna har 21 dagar på sig att läsa och överväga avtalet, ingen tvingar dem."

Läsaren Hoa Huong Duong sa: "Många köper försäkringar utan att känna till eller utan att läsa försäkringsreglerna noggrant innan de bestämmer sig för att köpa."

Detta är en oskiljaktig bilaga till försäkringsavtalet som tydligt anger villkoren. Vänta inte tills ett skadeanmälan inträffar för att upptäcka att försäkringsmäklaren inte förklarade tydligt.

Lösningar från insiders

Komplicerade avtal, oklara villkor... som leder till olika tolkningar är de främsta orsakerna till tvister mellan försäkringsköpare och -säljare.

Därför föreslår läsaren Nguyen Ha att kontraktet måste vara koncist, tydligt, tydligt och inte använda tvetydiga termer som kan förstås på något sätt.

Läsaren Minh anser att försäkringsavtalet tydligt måste ange villkoren för försäkringsundantag, annars är försäkringen skyldig att betala ut ersättning.

"Det borde finnas sanktioner mot försäkringsbolag om de avsiktligt gör det svårt för köpare att betala.

”Försäkringsbolag betalar inte bara om de vill, om de inte betalar gör de det svårt för oss”, kommenterade läsaren Hoang Hung.

Läsaren Phuc An frågade: ”Jag vet inte hur de myndigheter som skyddar försäkringsdeltagarnas rättigheter visar sin roll i ovanstående fall?”.

Därför föreslår läsaren Van Long att konsumentskyddsmyndigheterna också måste bli starkare och mer oberoende för att kunna säga ifrån när det behövs.

”Att bara ha en reglering som felaktigt nekar försäkring leder inte till 30-faldig böter. När det finns en straffmekanism kommer det att finnas myndigheter som stödjer kunderna”, föreslog läsaren P.

Läsaren Tuyendcc kommenterade: "Det står alltid i lagen att ett försäkringsavtal inte får vara längre än 30 sidor och inte längre än 10 000 ord, låt oss se om de fortfarande kan klämma in förvirrande ord."

[annons_2]

Källa: https://tuoitre.vn/bao-hiem-dung-chi-ngot-ngao-luc-ban-dau-20241130113802213.htm

![[Foto] Panorama över Nhan Dan-tidningens patriotiska emuleringskongress för perioden 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

![[Foto] Ca Mau "kämpar" för att hantera årets högsta tidvatten, förväntas överstiga varningsnivå 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[Foto] Kamrat Nguyen Duy Ngoc innehar befattningen som sekreterare för Hanois partikommitté](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762234472658_a1-bnd-5518-8538-jpg.webp)

![[Foto] Vägen som förbinder Dong Nai med Ho Chi Minh-staden är fortfarande ofärdig efter 5 års byggnation.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[Foto] Ungdomar i Ho Chi Minh-staden agerar för en renare miljö](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

Kommentar (0)