Mer än ett decennium av "omnämnande" - uppgraderingsmålet är mycket nära

Från och med policybestämningen har målet att uppgradera den vietnamesiska aktiemarknaden omvandlats av hela systemet till en strategi och en tydlig linje, baserad på tre huvudpelare: för det första är institutionell reform; reform av teknisk infrastruktur; och för det tredje är att vara proaktiv i utbyte och kontakt med marknadsvärderingsorganisationer.

Följaktligen tror Dang Nguyet Minh, chef för Dragon Capitals forskningsavdelning, att uppgraderingen enligt FTSE Russell-standarder kommer att uppnås nästa september. Även den vietnamesiska aktiemarknaden kan uppnå målet att uppgradera enligt MSCI-standarder inom de närmaste 18–24 månaderna. I synnerhet har aktiemarknaden en viktig katalysator eftersom många stora företag planerar att börsintroduceras under perioden 2026–2027.

Fru Nguyen Hoai Thu - biträdande generaldirektör för VinaCapital Fund Management Company sa också att vi är ganska nära beslutet att uppgradera från FTSE Russell. Den återstående frågan är att FTSE Russell kommer att behöva inhämta åsikter från utländska institutionella investerare som handlar i Vietnam. Om investerare inte ser några större hinder för handel, särskilt det faktum att det inte finns något behov av att sätta in kontanter innan de köper värdepapper, kommer den vietnamesiska aktiemarknaden att uppgraderas.

VinaCapitals experter anser också att en uppgradering av marknaden också innebär att den ökar djupet på den vietnamesiska aktiemarknaden och övervinner situationen där enskilda investerare för närvarande står för cirka 90 % av marknadens totala transaktioner, genom att öka attraktionen av utländska kapitalflöden, med hög stabilitet, till marknaden.

Genom forskning på andra marknader i Asien fann Dragon att aktiemarknaden, i perioder då dessa länder upplever tvåsiffrig BNP-tillväxt och investeringsnivåer av BNP på cirka 30–40 %, vilket motsvarar den vietnamesiska regeringens nuvarande handlingsplan, är den mest attraktiva tillgångskanalen, med den högsta investeringseffektiviteten, som kan vara upp till 5–10 gånger, till och med upp till 12 gånger.

I takt med att dessa länders aktiemarknader utvecklades nådde även deras värderingar mycket höga nivåer, från 25 gånger till till och med 50 gånger, med stöd av en vinsttillväxtpotential i intervallet 25–30 %.

I det rådande börsläget har Vietnams tullavtal med USA undanröjt den största risken för Vietnams ekonomi just nu, och därmed banat väg för tillväxt under de kommande 3–5 åren och de kommande 10 åren.

Dragon Capitals vision för 2030 är att Vietnam ska bli en modern, innovativ nation som stöds av ett strömlinjeformat, konsensuellt och mycket konsekvent politiskt system.

”När ekonomin tar fart kommer aktier att vara den tillgångskanal med högst investeringsavkastning”, sa Minh.

|

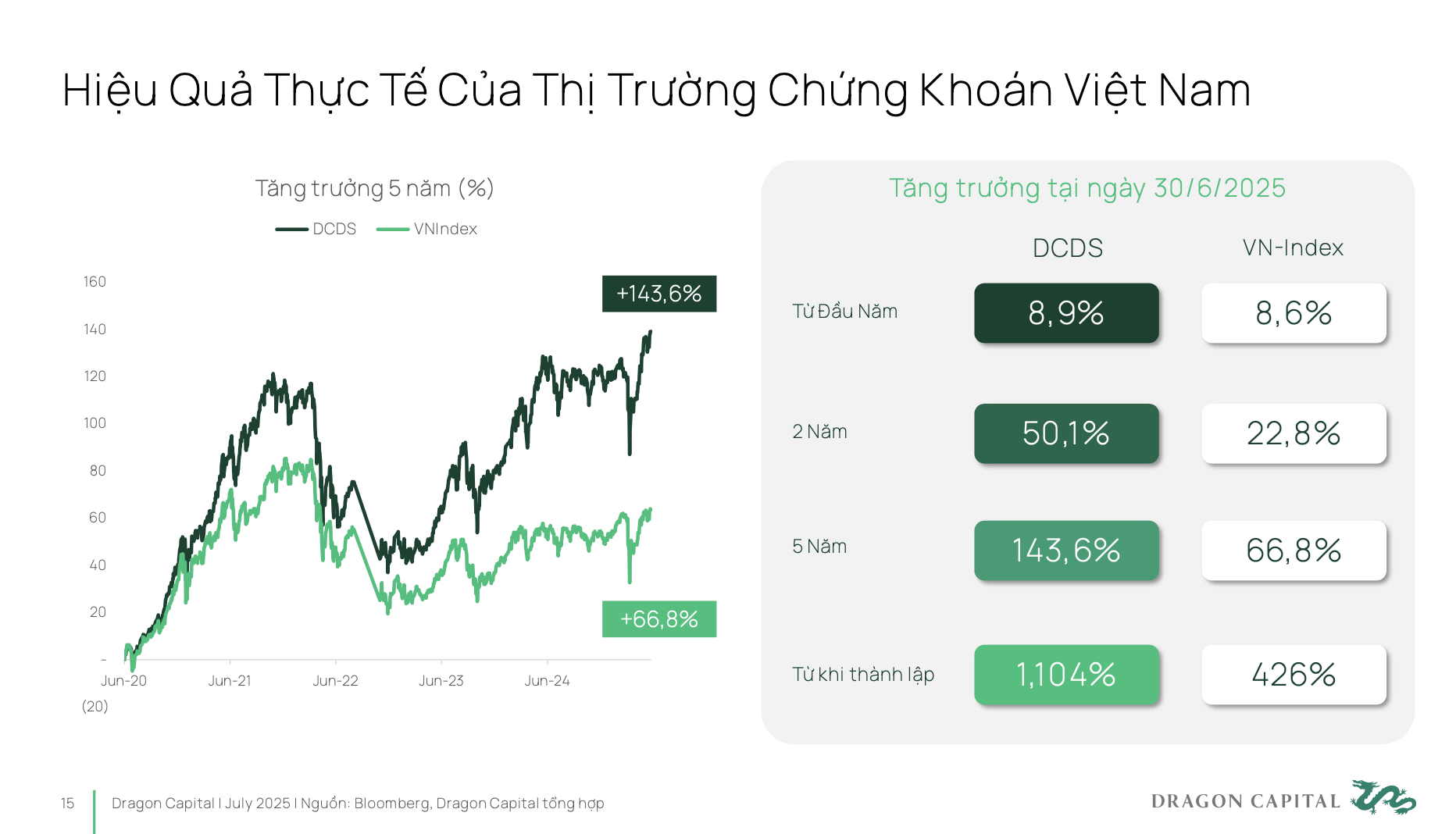

Under de senaste fem åren har den vietnamesiska marknaden faktiskt vuxit med nästan 70 %. Om investerare väljer professionella investeringsfonder kan de till och med uppnå högre investeringsavkastning.

Vanligtvis har Dragon Capitals DCDS-fond, som grundades 2004, gått igenom tre mycket stora ekonomiska cykler på den vietnamesiska marknaden såväl som den internationella marknaden, och har uppnått en 12-faldig ökning av avkastningen sedan starten.

Således är vietnamesiska värdepapper en mycket effektiv investeringskanal, men utvärderas för närvarande fortfarande inte ordentligt med avseende på sin potential och inneboende position.

Utifrån den verkligheten är det nödvändigt att diskutera politiska hävstång såväl som utvecklingsinriktningar i framtiden. Resolution 68 är ett mycket tydligt steg i att stärka och stödja den privata ekonomiska sektorn, så att företag kan utvecklas, bryta igenom och skapa en grund för tvåsiffrig BNP-tillväxt. För att uppnå detta behöver dock privata företag långsiktiga, stabila kapitalkällor och mindre beroende av bankkanaler.

Aktiemarknaden kommer att vara det mest effektiva verktyget för att frigöra detta kapitalflöde. Jämfört med regeringens mål till 2030 behöver aktiemarknadens storlek nå 120 % av BNP, medan den för närvarande bara ligger på cirka 50–55 %. Det innebär att marknadens storlek inom de kommande fem åren behöver fördubblas jämfört med idag. Och för att uppnå det målet måste Vietnams position på den globala investeringskartan förbättras.

Det finns två mycket viktiga faktorer. För det första uppgraderingen av marknaden till gruppen tillväxtmarknader – det finns en mycket tydlig strategisk handlingsplan. För det andra behöver Vietnam uppnå en nationell kreditvärdighet på investment grade. Först när båda dessa faktorer uppnås samtidigt kan Vietnam attrahera kapitalflöden från världens ledande stora investeringsfonder. Därigenom kommer aktiemarknaden att spela en nyckelroll i att förverkliga målet att göra den privata företagssektorn till den ledande kraften i enlighet med resolution 68.

|

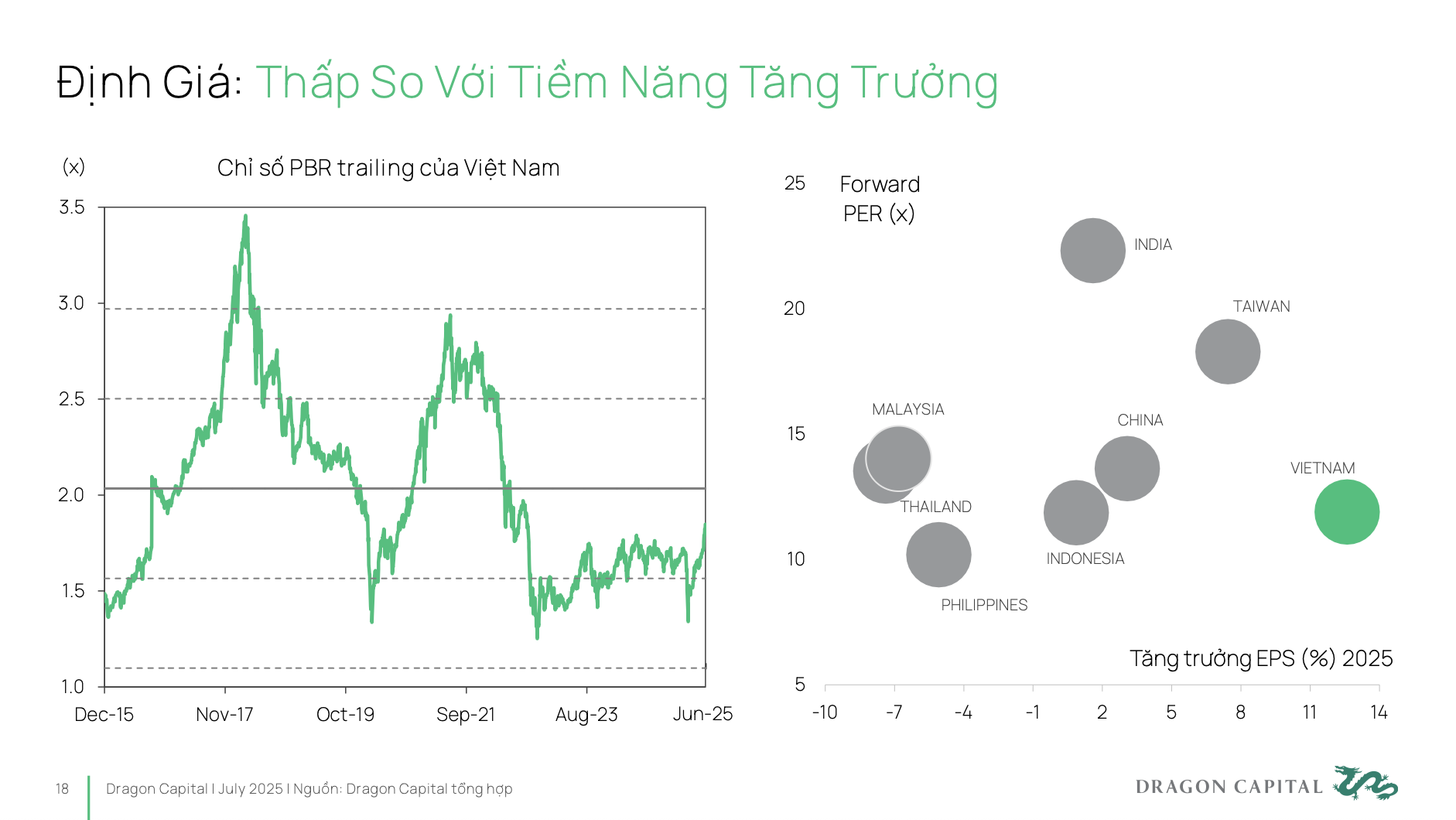

Verkligheten är att värderingen av den vietnamesiska aktiemarknaden fortfarande är mycket låg. Lågt P/E-tal innebär att företag måste bära en högre kapitalkostnad än deras verkliga potential. Samtidigt, för att mobilisera kapital effektivt, behöver företag ha en lämplig värdering som korrekt och fullständigt återspeglar den långsiktiga utvecklingspotentialen.

Så Dragon Capitals förhoppning är inte att Vietnam ska fortsätta växa i hög takt med låga P/E-tal, utan att de ska närma sig marknader som Indien. För närvarande är Indiens tillväxttakt för vinst per aktie bara ensiffrigt, men deras marknad handlas fortfarande till ett P/E-tal på 20–25. Det betyder att företag i Indien anskaffar kapital till en mycket kostnadseffektiv takt.

För en hållbar och effektiv marknad: Diversifiera investerarstrukturen

Många experter är överens om att för att marknaden ska utvecklas hållbart och effektivt måste den utvecklas i båda riktningarna: attrahera stora, globala, långsiktiga institutionella investerare, och omvandla uppfattningen om "surfing" till långsiktiga investeringar för enskilda investerare.

För stora globala institutionella investerare finns det tre viktiga frågor som måste åtgärdas för att attrahera större kapital. (1) Uppgradering av marknaden – detta är en förutsättning; (2) Efter uppgraderingen är utländskt utrymme en fråga om tillgång för investerare, hur man får tag på varor att köpa, så att de kan komma in på den vietnamesiska marknaden på det enklaste och bekvämaste sättet; (3) Marknaden behöver nya produkter såväl som nyligen noterade företag såsom börsintroduktioner.

Mer specifikt är tillgängligheten för utländska investerare, särskilt nya investerare, för närvarande ganska begränsad på grund av ägartaket på 49 % i många branscher. Många bra företag har fullt utrymme för utländska investerare. Om de vill injicera kapital på den vietnamesiska marknaden kommer de också att möta många svårigheter. Att fortsätta hitta lösningar för att utöka utrymmet för utländska investerare för att öka marknadens tillgänglighet och attraktivitet för utländskt kapital är mycket nödvändigt, och faktiskt en av de mest brådskande frågorna idag.

Dessutom behövs djup för att marknaden ska attrahera storskaliga investeringsfonder. Djupet inkluderar: Ett diversifierat produktsystem, lämpligt för många olika investeringsobjekt; förbättrad kvalitet hos börsnoterade företag vad gäller transparens och informationsgivning; större företagsskala, med genombrottstillväxtpunkter för att attrahera investerare. Dessutom är det nödvändigt att standardisera emissionsinformation, säkerställa transparens och uppmuntra deltagande av långsiktiga investeringsfonder.

På den inhemska investerarsidan har de flesta individuella investerare i Vietnam fortfarande en surfmentalitet och kallar det ofta för att "spela aktier" istället för att "investera aktier" med tankesättet att långsiktigt, periodiskt ackumulera.

Det kan ses att enskilda investerare för närvarande ser på aktier på liknande sätt som kanaler som sparande, guld och fastigheter, med en kortsiktig vision. Investeringstänkandet tenderar fortfarande att "tima marknaden", det vill säga att försöka välja den perfekta köp- och säljpunkten, istället för att "tima marknaden", det vill säga att upprätthålla långsiktiga investeringar enligt vana och långsiktig vision.

När det gäller utbud, hur kan vi flytta investerare från kortsiktiga till långsiktiga investeringar? Detta kräver ett starkt deltagande från frivilliga pensionsfonder och långsiktiga investeringsfonder. För att skapa ett sådant utbud behövs specifika lösningar och mekanismer för att dessa fonder ska öka sin närvaro och sitt bidrag till marknaden.

På efterfrågesidan, hur känner sig enskilda investerare inför att investera pengar i långsiktiga investeringar på aktiemarknaden? Faktum är att det i många stora företag (främst i VN30) och när det gäller att utveckla pensionsfonder och långsiktiga tillgångar fortfarande finns stora hinder, vilka är psykologiska trösklar. Därför bör det finnas förmånliga skatteregler för professionella finansiella produkter, och samtidigt bör investeringar i finansiell utbildning göras för att skapa ett hållbart förtroende för den långsiktiga aktiemarknaden.

Vissa problem som finns på marknaden idag är värda att notera, det vill säga att likviditeten på marknaden fortfarande huvudsakligen är koncentrerad till VN30-gruppen av aktier, medan de flesta av de återstående aktierna inte har nått den lägsta likviditetströskeln (1 miljon USD/session) för att möta kraven från stora fonder.

Strukturen för börsnoterade branscher på marknaden är fortfarande obalanserad när bank- och fastighetsgrupperna står för mer än 50 % av det totala börsvärdet . Samtidigt står branscher med hållbar tillväxtpotential, såsom teknologi, hälso- och sjukvård och förnybar energi, för en mycket låg andel.

Detta gör det svårt för stora kapitalflöden att diversifiera sina portföljer, vilket begränsar den vietnamesiska marknadens attraktivitet för strategiska investerare.

När det gäller transparens och standarder för bolagsstyrning finns det behov av förbättringar. För närvarande har endast cirka 26 % av de börsnoterade företagen ESG-relaterade rapporter och Vietnams bolagsstyrningsindex är fortfarande lågt jämfört med marknader i samma grupp eller förbereder sig för att uppgradera.

Marknadsinfrastrukturen är också en flaskhals, särskilt modellen för central motpart (CCP), som fortfarande är under implementering. CCP-modellen är en internationell standard inom värdepappershandel som tillämpas på de flesta aktiemarknader i världen.

Enligt VinaCapitals experter kommer implementeringen av denna modell att bidra till att förbättra marknadsdeltagandet hos utländska investerare, som värdesätter höga driftsstandarder och kräver synkronisering av transaktionsprocesser mellan de marknader de investerar i, samt minimera risker som uppstår vid transaktioner.

Källa: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Foto] Generalsekreterare To Lam tar emot Slovakiens vice premiärminister och försvarsminister Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

Kommentar (0)