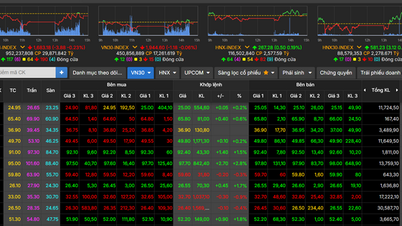

Aktiemarknaden steg kraftigt och nådde kontinuerligt nya toppar - Foto: QUANG DINH

Aktiv köpkraft dominerade, vilket drev upp likviditeten på hela aktiemarknaden till nästan 59 000 miljarder VND under handeln den 14 augusti. VN-Index fortsatte att sätta ett nytt rekord när det hoppade till 1 640,69 poäng, efter att ha ökat med 29,09 poäng.

En serie bank- och försäkringsaktier nådde taket

Finansgruppen noterade idag en enastående ökning jämfört med den allmänna marknaden, där alla tre sektorer bank, värdepapper och försäkring ökade samtidigt med en bred amplitud och genombrottsvolym.

Handelns fokus låg på bankaktier, eftersom 8 av de 10 aktier som bidrog mest till VN-Indexets ökning fanns i denna grupp, inklusive VCB, VPB, MBB, ACB, HDB, TCB, BID ochSHB .

Där MBB,ACB , VPB alla nådde taket. Samtidigt var VIX – aktien som representerar värdepappersbranschen – "inte långt efter" när den ökade till full amplitud. Vissa andra aktier som CII, SHB, SHS... bibehöll också en imponerande ökning, vilket visar att kassaflödet fortfarande "strömmar in" i gruppen med den "heta" ökningen innan, vilket eliminerar all "försiktighet".

Försäkringsgruppen uppstod inom finanssektorn när en rad koder ökade kraftigt, såsom BVH (+6,65 %), BIC (+6,86 %), PTI (+2 %), ABI (+2,78 %), MIG (+2 %)... Där BVH och BIC låg nära respektive vid taket.

Spridningen av kassaflödet i denna grupp bidrog till att stärka tillväxten för hela blocket och upprätthålla marknadens spänning under större delen av handelstiden.

Bortsett från finanssektorn skiljer sig resultaten fortfarande åt i andra sektorer. Vissa ledande aktier noterade en liten ökning, trots att de stod inför korrektionstryck, såsom: HPG (+0,36%), MSN (-1,28%),FPT (-1,24%)...

Grön hud, rött hjärta?

Även om VN-index ökade kraftigt, lutade marknadsbredden fortfarande mot en minskning med 170 koder i slutet av sessionen, medan de återstående 156 koderna minskade.

De flesta icke-finansiella sektorer gjorde små justeringar. Aktivt säljtryck dominerade många aktier, med likviditeten kvar på eller under genomsnittet för de senaste fem handelsdagarna.

Detta visar att koncentrationen av kassaflödet fortfarande kretsar kring ett fåtal ledande grupper, särskilt finans. Medan resten av marknaden fortfarande är något "försiktig" från investerare efter en period av "överhettad" tillväxt.

I sin strategirapport från augusti gav SSI Research fortfarande en uppåtgående marknadsutsikt med målet att VN-index ska nå 1 750–1 800 år 2026. Kortsiktiga fluktuationer på grund av vinsthemtagningar i utbudet kan skapa goda möjligheter för investerare.

Den främsta drivkraften kommer från den solida återhämtningen av vinsttillväxten, med stöd av fyra faktorer, inklusive återhämtningsmomentumet på fastighetsmarknaden och offentliga investeringar; gynnsamt ränteläge; gradvis minskande oro kring tullrisker; särskilt förväntningar om en marknadsuppgång i oktober.

Rapporten visar också att banker fortsätter att vara den främsta tillväxtmotorn under andra kvartalet 2025 och bidrog med 44 % av den totala marknadens nettovinst och 28 % till tillväxten.

Detta följdes av fastigheter (8 % av nettovinsten, vilket bidrog med 20 % av tillväxten) och allmännyttiga företag (7 % av nettovinsten, vilket bidrog med 12 % av tillväxten).

Källa: https://tuoitre.vn/co-phieu-ngan-hang-bung-no-chung-khoan-tang-gan-30-diem-20250814152036933.htm

![[Foto] Översvämning på höger sida av porten, ingången till Hue-citadellet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] Utkast till dokument från den 14:e partikongressen når kommunens kulturpostkontor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tog emot en delegation från Tysklands socialdemokratiska parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] President Luong Cuong deltar i 80-årsjubileet av den traditionella dagen för de väpnade styrkorna i militärregion 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Kommentar (0)