Optimistisk utveckling i regionen under andra halvåret

Savills APIQ Q2/2024-rapport visar att den reala BNP:n i Asien och Stillahavsområdet har reviderats upp till 3,9 % år 2024, drivet av Indiens starka ekonomiska resultat och en stark exportåterhämtning. Den motståndskraftiga amerikanska ekonomin har dock skjutit upp Feds tidsplan för räntesänkningar och penningpolitiken förväntas förbli oförändrad på de flesta större marknader. Miljön med högre räntor kommer sannolikt att bestå till slutet av året, med undantag för Japan och Kina.

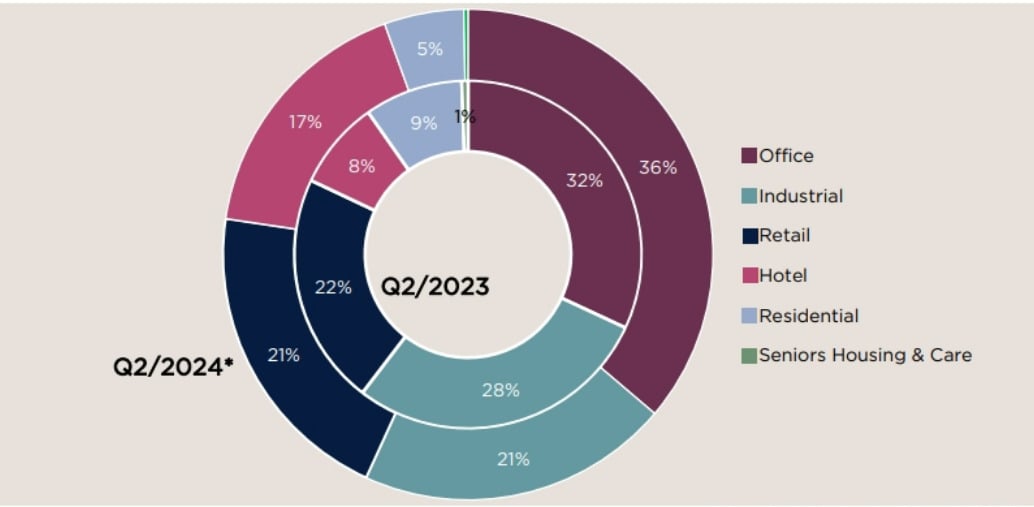

Investerare förblev försiktiga i sina beslut under andra kvartalet 2024 i den avtagande regionen, vilket resulterade i en minskning med 28,1 % jämfört med föregående år av de preliminära investeringsvolymerna, med ett totalt investeringsvärde som sjönk till 26,3 miljarder dollar (inklusive transaktioner värda mer än 10 miljoner dollar, exklusive utvecklingsplatser och pågående transaktioner).

Investeringsvolym i fastighetssektorn i Asien- Stillahavsområdet under andra kvartalet 2024 jämfört med samma period föregående år (Foto: Savills)

”Medan investeringsvolymerna fortfarande är dämpade är tecknen på tillväxt mer positiva i hela regionen. Räntesänkningar är i sikte och förväntas bidra till ett mer optimistiskt andra halvår, även om det amerikanska valet och pågående geopolitiska spänningar kan bromsa återhämtningen”, säger Simon Smith, chef för Savills Research and Consulting.

Rapporten fann att kommersiella fastigheter, inklusive kontor, detaljhandel och industri/logistik, fortsatte att driva investeringsvolymerna under andra kvartalet i hela regionen och stod för mer än 75 %. Hotellinvesteringarna fördubblades dock under kvartalet, vilket indikerar en fortsatt förskjutning till alternativa tillgångar som kan erbjuda potentiell avkastning.

Rapporten förutspår en räntesänkning senare i år i takt med att inflationstrycket minskar och den ekonomiska tillväxten saktar ner, medan den regionala fastighetsmarknaden förväntas gradvis återhämta sig under de kommande kvartalen. Det amerikanska valet och de pågående geopolitiska spänningarna kan dock påverka regionens återhämtning.

Inflödet av utländska direktinvesteringar till Vietnam kommer att fortsätta att vara stabilt.

Savills rapport noterade också att Vietnams konsumentprisindex under de första fem månaderna 2024 ökade med 4 % jämfört med samma period förra året. Dessutom reviderade Standard Chartered Bank nyligen Vietnams BNP-tillväxtprognos för 2024 ner till 5,3 % under andra kvartalet, vilket är något lägre än bankens prognos under första kvartalet på 5,7 %.

Även om resultaten visar en avtagande trend, kvarstår den övergripande återhämtningen. Utmaningar som geopolitiska spänningar, globalt inflationstryck och svag investeringsefterfrågan kan fortsätta in i tredje kvartalet och potentiellt påverka återhämtningen.

"Ekonomiska utmaningar kommer sannolikt att bestå under tredje kvartalet 2024, mitt i svag global köpkraft, geopolitiska spänningar och inflationstryck, men positiva inhemska utländska direktinvesteringar och infrastrukturinvesteringar kommer att stärka ekonomin", säger Troy Griffiths, vice VD för Savills.

Herr Troy Griffiths, biträdande VD, Savills Vietnam

Enligt Savills experter ökade utbetalningstakten av utländska direktinvesteringar i maj med 7,8 % jämfört med samma period förra året till 8,3 miljarder USD, vilket är ett positivt tecken för ekonomin. Sektorn för industriella fastigheter kommer att se en stabil efterfrågan, med stöd av utländska direktinvesteringar och infrastrukturutveckling. Detta kommer att uppmuntra utvecklare att utöka sina portföljer, såsom VSIP, som bygger en 600 hektar stor industripark i Lang Son och Gaw NP Industrial, som introducerar nästan 100 000 kvadratmeter färdiga fabriker och lager i Ha Nam.

När det gäller bostadsmarknaden går den fortfarande försiktigt framåt. Mot bakgrund av ekonomiska svängningar och potentiella köpares avvaktande mentalitet fortsätter investerare att lansera nya projekt för att bedöma marknadssentimentet.

Särskilt några höjdpunkter på fusions- och förvärvsmarknaden är koncentrerade till potentiella områden som Kim Oanh Group och partners som NTT Urban Development, Sumitomo Forestry, Kumagai Gumi Co Ltd för att utveckla ett 50 hektar stort bostadsområde i Binh Duong; Nishi Nippon Railroad förvärvade 25 % av aktierna i det 45,5 hektar stora Paragon Dai Phuoc-projektet från Nam Long Group för mer än 660 miljarder VND; Tripod Technology Corporation förvärvade en 18 hektar stor industritomt i Ba Ria - Vung Tau från Sonadezi Chau Duc...

Binh Duong är en potentiell marknad och även den plats där många fusioner och förvärv har ägt rum på senare tid.

Inom segmentet kommersiella fastigheter driver stigande hyror och begränsat utrymme företag bort från stadskärnan. Hanoi förutspår att 48 % av den nya kontorsytan kommer att finnas i framväxande CBD/nya stadsområden som West Lake år 2025, medan Ho Chi Minh-staden ser en förskjutning mot Thu Thiem med nya grönt certifierade utvecklingar.

[annons_2]

Källa: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tar emot förste vice ordföranden i Ryska federationens federala församlings federala råd](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764648408509_ndo_br_bnd-8452-jpg.webp&w=3840&q=75)

![[Foto] Generalsekreterare To Lam och hans fru deltar i 50-årsjubileet av Laos nationaldag](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/02/1764644139308_1.jpeg)

Kommentar (0)