Med ett begränsat utbud fortsätter de globala kaffepriserna att stiga.

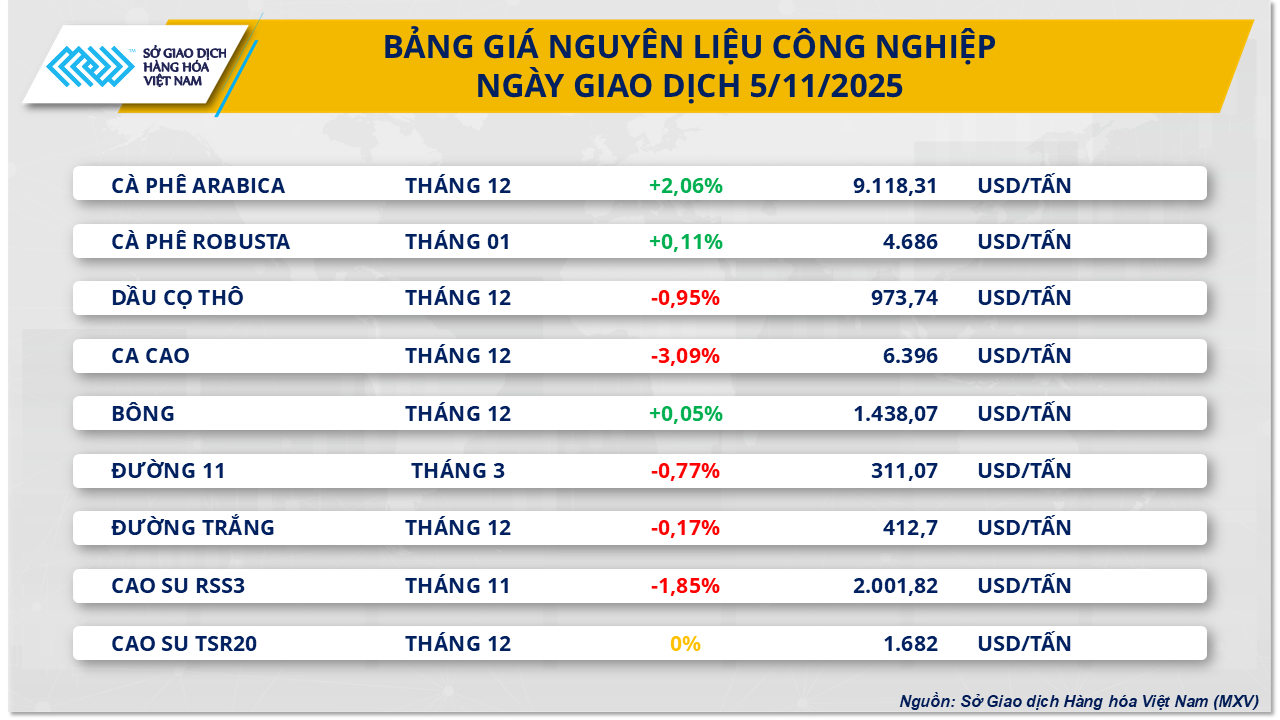

Vid slutet av gårdagens handelssession såg marknaden för industriella råvaror en relativt blandad utveckling. Det är värt att notera att utbudsbristen fortsatte att driva upp kaffepriserna. Mer specifikt ökade priserna på Arabica-kaffe med mer än 2 % till 9 118 dollar per ton – nära sin högsta nivå sedan mitten av oktober; medan priserna på Robusta-kaffe också ökade med 0,1 % till 4 686 dollar per ton.

Enligt Vietnams råvarubörs (MXV) fortsätter oro för utbudsbrist i Brasilien att vara en viktig faktor som stöder kaffepriserna på den internationella marknaden. Den brasilianska nationella leveransmyndigheten (Conab) släppte nyligen en prognos som visar att Brasiliens kaffeproduktion för skördeåret 2025–2026 uppskattas till endast 55,2 miljoner påsar, en minskning med nästan 2 % jämfört med föregående år. Av detta förväntas Robusta-produktionen nå rekordhöga 20,1 miljoner påsar, men Arabica-produktionen – Brasiliens främsta kaffesort – förväntas minska med mer än 11 %, till under 35,2 miljoner påsar. Orsaken tillskrivs ogynnsamma väderförhållanden och kaffeplantornas "tvååriga" tillväxtcykel, vilket ofta leder till en betydande minskning av avkastningen efter högsäsongen.

Förutom produktionsfaktorer minskar även utbudet på ICE-börsen. Övervakade lager av Arabica minskar kontinuerligt och ligger för närvarande på endast cirka 22 000 påsar – en rekordlåg nivå på många år.

I viktiga odlingsregioner fortsätter produktionen att möta många hinder. I Brasilien orsakade värmeböljan i början av oktober sveda och fallande blomknoppar, vilket utgjorde en allvarlig risk för skörden 2026-2027. Samtidigt har långvariga kraftiga regn under skördeperioden hämmat framstegen avsevärt i det centrala höglandet. Tyfonen Kalmaegi, med vindhastigheter på nivå 13-14 och byar upp till nivå 17, förväntas träffa området den 7 november och medföra mycket kraftigt regn. Meteorologiska prognoser indikerar att Gia Lai kan få ytterligare 212,5 mm regn, medan Dak Lak förväntas få ytterligare 139 mm under de kommande 15 dagarna, vilket ytterligare ökar de redan höga luftfuktighetsnivåerna i odlingsregionerna.

På den inhemska marknaden är kaffehandeln fortfarande trög, även om stabil inköpsaktivitet fortfarande registreras från vissa lager i Buon Ma Thuot-området. Stora företag fortsätter att köpa regelbundet, medan vissa lager tillfälligt håller sig utanför marknaden eller bara väljer att köpa från avlägsna platser.

Den 5 november varierade priset på kaffe som köptes för leverans till Buon Ma Thuot mellan 119 000 och 119 500 VND/kg. Enheter med kvalitetscertifieringar var villiga att höja priserna till 120 000–120 500 VND/kg. I Gia Lai fokuserade stora lager på att köpa varor för leverans till Binh Duong till ett pris som var cirka 1 000 VND/kg högre än det allmänna marknadspriset, åtföljt av strikta krav på råvarukvalitet. Det nuvarande inköpspriset i lager ligger på cirka 120 000 VND/kg för leverans till Binh Duong, medan varor som levererades till Pleiku varierade från 119 000 till 119 500 VND/kg beroende på standarderna.

Utbudet i Gia Lai stabiliseras gradvis i takt med att skörden går in i sin huvudfas. Det förväntas att det nya utbudet kommer att bli tydligare och mer konsekvent under de kommande 2-3 veckorna, vilket bidrar till förbättrad likviditet på marknaden.

Risken för överutbud fortsätter att tynga oljepriserna.

Omvänt, enligt MXV, var energimarknaden djupt i minus igår. Världsmarknadspriserna på olja fortsatte att möta nedåtgående press på grund av den allt tydligare utsikten till ett globalt överutbud, särskilt efter den senaste rapporten från US Energy Information Agency (EIA). Vid handelsslut den 5 november sjönk WTI-oljepriserna återigen under 60 dollar/fat, en minskning med cirka 1,6 % och stannade på 59,6 dollar/fat; medan Brent-oljepriserna också återgick till 63,5 dollar/fat, vilket motsvarar en minskning med cirka 1,3 %.

Data från EIA visar att lagren av kommersiell råolja i USA ökade med mer än 5 miljoner fat under den sista veckan i oktober, den kraftigaste ökningen sedan juli. American Petroleum Institute (API) rapporterade också liknande resultat och uppskattade lagren till 6,5 miljoner fat – betydligt högre än marknadens prognoser.

Enligt Kplers chefsanalytiker Matt Smith driver "återhämtningen av importen i kombination med en avmattning av raffineringsaktiviteten i takt med att raffinaderierna genomgår rutinmässigt underhåll" trenden. Under veckan som slutade den 31 oktober importerade USA i genomsnitt 5,9 miljoner fat olja per dag, en ökning med nästan 900 000 fat från föregående vecka.

Ovanstående information förstärker ytterligare utsikterna till ett globalt överutbud, vilket hade förutspåtts i förväg på grund av den potentiella ökningen av utbudet inte bara från OPEC+ utan även från amerikanska länder, inklusive Kanada. I sin nyligen publicerade budgetplan planerar Ottawa att avskaffa utsläppsregleringar inom olje- och gasutvinning, vilket skulle kunna leda till en ökning av utbudet från denna nordamerikanska nation.

Under den senaste veckan har världsmarknadspriserna på olja fallit med cirka 1,5–2 %. Denna fluktuation har dock inte återspeglats enhetligt på alla börser för raffinerade petroleumprodukter. På SGX-börsen (Singapore) minskade bensinpriserna RON92 och RON95 med nästan 2 %, medan priset på andra oljeprodukter ökade med 2,5–3 %. Denna skillnad förväntas direkt påverka den inhemska detaljhandelsjusteringen av bensin- och dieselpriserna från industri- och handelsministeriet – finansministeriet, som planeras tillkännages i eftermiddag.

Källa: https://baotintuc.vn/thi-truong-tien-te/gia-ca-phe-tang-manh-dau-wti-roi-khoi-60-usdthung-20251106095536844.htm

![[Foto] Mottagning för att välkomna generalsekreterare och president To Lam och hans fru på deras statsbesök till Filippinerna](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Kommentar (0)