Kinas president Xi Jinpings ansträngningar att förändra landets tillväxtmodell står inför exempellösa hinder.

I årtionden har Kina accelererat sin ekonomi genom att investera i fabriker, skyskrapor och vägar. Denna modell har lett till en halsbrytande tillväxt och förvandlat Kina till världens näst största ekonomi och världens tillverkningskraftverk.

Men nu står de inför exempellösa hinder. Ekonomin på 18 biljoner dollar saktar ner. Konsumenterna är ovilliga att spendera. Exporten sjunker. Priserna faller och mer än 20 % av ungdomarna är arbetslösa. Country Garden, landets största privata fastighetsutvecklare med 3 000 projekt, riskerar att gå i konkurs. Zhongzhi Enterprise Group, en av Kinas största underjordiska banker, möter kundernas motreaktioner på grund av försenade betalningar.

Mycket av detta kommer från Kinas ledares ansträngningar att ändra sin tillväxtmodell och gå bort från att lika starkt förlita sig på skulder som tidigare regeringar , vilket har inneburit att Kina har avstått från att vidta drastiska åtgärder även när fastighetskrisen förvärrats.

Detta har lett till att många utländska banker som JPMorgan Chase, Barclays och Morgan Stanley har sänkt sina tillväxtprognoser för Kina i år, under regeringens mål på 5 %. Utländska investerare tar också ut pengar, vilket tvingar People's Bank of China (PBOC) att söka sätt att stoppa yuanens nedgång.

Ett avstannat motorvägsprojekt i Guizhou (Kina). Foto: Bloomberg

Medan USA har spenderat biljoner dollar på att stödja hushåll och bygga infrastruktur för att stimulera ekonomin, vill Kinas president Xi Jinping undvika att förlita sig på spekulativ byggnation och mer skuldsättning för tillväxt. Experter säger att den motsatta politiken mellan världens två största ekonomier förändrar de globala investeringsflödena. Det skulle också kunna bromsa Kinas omkörning av USA, eller till och med förhindra att det sker alls.

Den största risken för kinesiska tjänstemän är att deras vägran att ge en stark stimulansåtgärd kan undergräva förtroendet för den 1,4 miljarder människor starka marknaden. "Kina upplever en förväntningsrecession. När människor förväntar sig att tillväxten ska sakta ner, kommer den att sakta ner", sa Bert Hofman, tidigare landschef för Kina vid Världsbanken, till Bloomberg.

I värsta fall kan Kina hamna i samma stagnation som Japan har lidit av under de senaste decennierna, varnade ekonomer efter att KPI-siffrorna i juli visade att Kina höll på att glida in i deflation. Fallande priser är ett tecken på svag efterfrågan och en avtagande framtida tillväxt i takt med att hushållen skjuter upp köp, företagsvinsterna faller och de reala lånekostnaderna stiger.

SCMP kommenterade att bristen på förtroende för Kinas ekonomiska tillväxt sprider sig, i takt med att återhämtningen efter covid-19 gradvis tappar fart. Under andra kvartalet ökade världens näst största ekonomis BNP med 6,3 % jämfört med samma period förra året. Denna takt är högre än under första kvartalet (4,5 %), men lägre än många organisationers prognos.

En annan indikator på ekonomiskt förtroende är yuanen, som har förlorat 6 % av sitt värde mot dollarn sedan årets början. Yuanen har fallit på grund av att Kinas penningpolitik står i konflikt med USA:s, investerares oro över svag kinesisk tillväxt och risken för konkurser inom fastighetssektorn.

Under de senaste veckorna säger observatörer att kinesiska myndigheter har försökt förhindra att yuanen faller för mycket. PBOC har satt en daglig referenskurs för att hjälpa yuanen att stärkas. Statligt ägda banker har också sålt dollar.

Ekonomer tror att Kina går in i en period av mycket långsammare tillväxt, på grund av dess ogynnsamma demografi och sin önskan att vara oberoende av USA och dess allierade, vilket hotar utrikeshandel och investeringar. Mer än bara en tillfällig avmattning, den kinesiska ekonomin kan gå in i en period av långvarig stagnation.

”Vi bevittnar en förändring som kan leda till den starkaste vändpunkten i ekonomisk historia”, kommenterade Adam Tooze, professor specialiserad på ekonomisk krisforskning vid Columbia University, i Wall Street Journal.

I tider av marknadsvolatilitet kan en kinesisk nedgång utlösa en global utförsäljning av riskfyllda tillgångar. Det hände 2015, när Kinas devalvering av yuanen och en börskrasch tvingade Federal Reserve att stoppa räntehöjningarna. Så är inte fallet nu. Men om saker och ting förvärras kan Fed bli tvungen att sänka räntorna tidigare än väntat.

Kinas ledare sitter inte heller still. Efter ett möte förra månaden lade de fram ett antal förslag, inklusive ökade infrastrukturinvesteringar, likviditetsstöd för fastighetsföretag och minskade regler för bostadsköp. Förra veckan sänkte Kina oväntat räntorna.

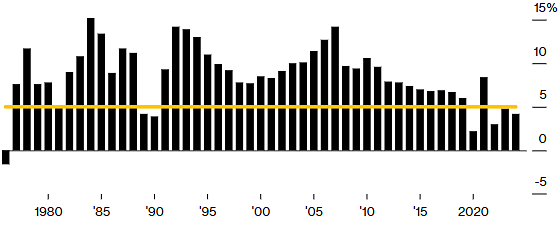

Kinas årliga BNP-tillväxttakt sedan 1976. Diagram: Bloomberg

En artikel i Global Times förra veckan sa också att det Kinas ekonomi behöver mest nu är förtroende. Tillkännagivandet av räntesänkningen visar regeringens beslutsamhet att stödja ekonomin.

Global Times erkände att Kina står inför många utmaningar, såsom en försvagad global ekonomisk återhämtning och obalanserad inhemsk tillväxt. Nya problem som uppstod under första halvåret i år har komplicerat landets myndigheters makroekonomiska styrning. De sade dock att "Kinas ekonomi gradvis återhämtar sig" och att landet "har tillräckligt med verktyg för att upprätthålla en stabil tillväxt", till exempel genom att sänka räntorna.

Faktum är att vissa delar av Kinas ekonomi fortfarande blomstrar, som elfordon, solenergi, vindkraft och batterier. Investeringar och export i dessa sektorer växer med tvåsiffriga tal – den typ av grön, högteknologisk tillväxt som Kinas ledare längtar efter. Landet emitterar också obligationer för att finansiera höghastighetståg och förnybar energi i världsklass. Det har också sänkt utlåningsräntorna för företag och gett generösa subventioner till köpare av elfordon.

Turism och restauranger blomstrar också jämfört med förra årets nedstängning. Starbucks rapporterade en ökning av intäkterna i Kina med 46 % förra kvartalet. Inrikesflyg är 15 % mer trafikerade än före pandemin. Resenärer klagar på att lågprishotell höjer priserna på grund av den ökade efterfrågan. Allt detta skapar jobb och hjälper till att lindra tjänstemännens oro över arbetslöshet.

Problemet är att dessa nya tillväxtmotorer inte räcker för att kompensera för den enorma fastighetsnedgången. Peking uppskattar att den "nya ekonomin" (som inkluderar grön tillverkning och högteknologiska sektorer) växte med 6,5 % under första halvåret i år och står för cirka 17 % av BNP. Däremot minskade byggutgifterna med 8 % under första halvåret. Sektorn står för 20 % av BNP, både direkt och indirekt.

Kinas fastighetsmarknad har varit i turbulens sedan slutet av 2020, då regeringen införde "tre röda linjer"-policyn för att begränsa skuldbubblan och bromsa ökningen av huspriserna. Detta ledde dock också till att fastighetsbolag förlorade viktigt kapital. Fastighetsjätten China Evergrande Group gick i konkurs i slutet av 2021 och ansökte om konkursskydd i USA förra veckan. Nyligen varnade ett annat stort kinesiskt fastighetsbolag, Country Garden, också för "osäkerhet" när det gäller dess förmåga att återbetala obligationer.

Fastighetsförsäljningen i Kina är nu mindre än 50 % av sin topp 2020. Inte bara fastighets- och relaterade branscher (bygg, stål, cement, glas) påverkas, utan även hushållens förtroende har sjunkit kraftigt. Detta beror på att fastigheter står för cirka 70 % av de kinesiska hushållens tillgångar, enligt Citigroup. Fastigheter står också för 40 % av de tillgångar som banker innehar som säkerhet.

Fallande huspriser gör att familjer känner sig fattigare, vilket tvingar dem att minska sina utgifter och ytterligare hämmar tillväxten. I takt med att företag sänker sina vinstförväntningar och minskar investeringar och anställningar blir ringeffekterna större.

Vissa experter har uppmanat Peking att bryta denna onda cirkel med förtroendeskapande åtgärder. PBOC:s rådgivare Cai Fang uppmanade nyligen regeringen att ge direkt stöd till konsumenterna. Andra ekonomer har också föreslagit att regeringen skulle kunna låna flera biljoner yuan (hundratals miljarder dollar) för att stimulera konsumtionen.

Men Peking har avvisat dessa förslag. ”Det bästa sättet att stödja konsumtionen är att stödja sysselsättningen, vilket innebär att stödja företagssektorn genom skattesänkningar”, säger Wang Tao, ekonom på UBS. Xi har också upprepade gånger varnat kinesiska tjänstemän för att tillväxt inte bör offras för miljön, nationell säkerhet och riskförebyggande åtgärder.

Observatörer säger dock att möjligheten att Kina vidtar drastiska åtgärder inte kan uteslutas. Till exempel övergav landet plötsligt sin noll-covidpolicy förra året efter tre års tillämpning.

Zhu Ning, professor vid Shanghai Advanced Institute of Finance och rådgivare till den kinesiska regeringen, har noterat en nyligen förändrad syn på fastighetssektorn. Zhu förutspår att Kina kommer att införa mer aggressiva stödåtgärder.

"Frågan är om de är villiga att offra budgetunderskott. Just nu är de tveksamma. Men den ekonomiska verkligheten kan få dem att ändra sig", avslutade han.

Ha Thu (enligt Bloomberg, WSJ, Global Times)

[annons_2]

Källänk

![[Foto] Premiärminister Pham Minh Chinh tar emot guvernören i Gunma prefektur (Japan) och specialrådgivare till den parlamentariska vänskapsalliansen mellan Japan och Vietnam.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Foto] Närbild av Ba Ha-flodens vattenkraftverk som reglerar vatten nedströms](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Svar] Ska jag installera en hiss i ett gammalt renoverat hus?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Kommentar (0)