จากข้อมูลของ SSI Research พบว่าในช่วงปี 2553-2567 อัตราการเติบโตเฉลี่ยของดัชนีในช่วงครึ่งหลังของปีมีแนวโน้มต่ำกว่าช่วงครึ่งปีแรก โดยเฉลี่ยแล้วดัชนี VN เพิ่มขึ้น 1.64% ในช่วงครึ่งหลังของปี ซึ่งต่ำกว่าอัตราการเติบโต +6.42% ในช่วงครึ่งปีแรกอย่างมีนัยสำคัญ แนวโน้มนี้สะท้อนให้เห็นถึงภาวะตลาดที่ปรับตัวลดลงตามฤดูกาล

อย่างไรก็ตาม มีข้อยกเว้น ตัวอย่างเช่น ในปี 2560 ตลาดหุ้นเกิดการทะลุกรอบหลังจากมีการสะสมตัวแบบไซด์เวย์ (2556-2559) โดยมีแรงขับเคลื่อนมาจากเงินทุนจากต่างประเทศที่แข็งแกร่ง หรือในช่วงครึ่งหลังของปี 2563 เมื่อดัชนี VN-Index ฟื้นตัวอย่างแข็งแกร่งหลังจากที่ปรับตัวลดลงอย่างรวดเร็วในช่วงครึ่งปีแรกอันเนื่องมาจากการระบาดของโควิด-19 ข้อยกเว้นเหล่านี้แสดงให้เห็นถึงความสำคัญของปัจจัยมหภาคและพลวัตสภาพคล่องในการกำหนดผลการดำเนินงานของตลาดในช่วงครึ่งหลังของปี

SSI ประเมินระยะสั้นตลาดหุ้นอาจผันผวนรุนแรงช่วง ก.ค.-ต้น ส.ค. แต่ระยะยาวทีมวิเคราะห์ยังคงมุมมองเชิงบวกต่อตลาด โดยตั้งเป้าดัชนี VN จะทะลุ 1,500 จุด ภายในสิ้นปี 2568

บริษัทหลักทรัพย์ชี้ปัจจัยขับเคลื่อนสำคัญของตลาดหุ้นในช่วงครึ่งหลังปี 2568

ประการแรกคือรากฐาน เศรษฐกิจมหภาค ที่มั่นคง ความมุ่งมั่นอย่างต่อเนื่องของรัฐบาลต่อการเติบโตทางเศรษฐกิจในระดับสูง ประกอบกับปัจจัยขับเคลื่อนภายในประเทศ อาทิ โครงสร้างพื้นฐาน ตลาดอสังหาริมทรัพย์ที่กำลังฟื้นตัว และการส่งเสริมภาคเอกชน จะช่วยให้เวียดนามวางรากฐานที่มั่นคงสำหรับการเติบโตทางเศรษฐกิจอย่างยั่งยืน

ต่อไปคือแนวโน้มการเติบโตของกำไรอย่างยั่งยืน กำไรสุทธิรวมของหุ้นกว่า 79 ตัวในขอบเขตการวิจัยของ SSI Research คาดว่าจะเพิ่มขึ้น 14% เมื่อเทียบกับปีก่อนหน้าในปี 2568 และยังคงรักษาโมเมนตัมการเติบโตที่ 15% ในปี 2569 ภาคส่วนหลักที่สนับสนุนการเติบโต ได้แก่ ธนาคาร อสังหาริมทรัพย์ วัตถุดิบ และสินค้าอุปโภคบริโภค การเลื่อนการจ่ายภาษี 90 วันของสหรัฐฯ ช่วยให้ธุรกิจเวียดนามสามารถกระตุ้นการส่งออกสินค้าหลายประเภทในไตรมาสที่สอง และมีเวลาเตรียมตัวเพื่อลดผลกระทบจากตลาดนี้ในไตรมาสต่อๆ ไป

ในขณะเดียวกัน ความไม่แน่นอนจากภาษีศุลกากรก็คลี่คลายลง แม้ว่าความไม่แน่นอนเกี่ยวกับภาษีศุลกากรจะยังคงเกี่ยวข้องกับอัตราภาษีเฉพาะของแต่ละกลุ่มอุตสาหกรรม แต่ช่องว่างทางภาษีระหว่างเวียดนามกับประเทศอื่นๆ ก็ค่อยๆ แคบลง ซึ่งช่วยลดความเสี่ยงโดยรวม นอกจากนี้ อัตราแลกเปลี่ยนที่เพิ่มขึ้นยังช่วยให้สินค้าของเวียดนามยังคงมีความน่าสนใจเมื่อเทียบกับประเทศอื่นๆ อีกด้วย

ตลาดหุ้นยังได้รับแรงหนุนจากมูลค่าที่น่าสนใจ อัตราส่วนราคาต่อกำไร (P/E) ล่วงหน้าของตลาดเพิ่มขึ้นจาก 8.8 เท่า (9 เมษายน) เป็น 11.9 เท่า ณ วันที่ 9 กรกฎาคม แต่ยังคงต่ำกว่าค่าเฉลี่ยห้าปีที่ 12.8 เท่า เมื่อเทียบกับตลาดในภูมิภาค เวียดนามมีมูลค่าที่น่าสนใจ มีอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ที่แข็งแกร่ง และแนวโน้มกำไรที่ดี

อีกปัจจัยหนึ่งคือสภาพแวดล้อมอัตราดอกเบี้ยต่ำ อัตราผลตอบแทนจากตลาดหุ้นที่ 8.4% ถือว่าน่าสนใจทีเดียวเมื่อเทียบกับอัตราดอกเบี้ยเงินฝากเฉลี่ยที่ประมาณ 4.6% และศักยภาพในการดึงดูดเงินฝากจากประชาชนส่วนหนึ่งก็มีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วในช่วงหลายไตรมาสที่ผ่านมา แม้ว่าอัตราดอกเบี้ยเงินฝากจะยังคงอยู่ในระดับต่ำก็ตาม

โดยเฉพาะอย่างยิ่งในช่วงเวลาข้างหน้านี้ แนวโน้มการยกระดับตลาดยังคงเป็นปัจจัยสนับสนุนเชิงบวก

ปัจจุบันเวียดนามได้บรรลุเกณฑ์ 7/9 สำหรับการยกระดับจาก FTSE Frontier Market เป็น FTSE Secondary Emerging Market และใกล้จะบรรลุเกณฑ์อีก 2 ข้อที่เหลือ ได้แก่ วงจรการชำระเงิน (DvP) และค่าใช้จ่ายที่เกี่ยวข้องกับธุรกรรมที่ล้มเหลว ผลลัพธ์ที่น่ายินดีนี้เป็นผลมาจากการออกเอกสารทางกฎหมายที่สำคัญหลายฉบับ เช่น หนังสือเวียนเลขที่ 68/2024/TT-BTC, หนังสือเวียนเลขที่ 18/2025/TT-BTC และหนังสือเวียนเลขที่ 03/2025/TT-NHNN

SSI คาดหวังว่า รัฐบาล จะยังคงดำเนินความพยายามในการดำเนินมาตรการที่จำเป็นเพื่อให้เป็นไปตามเกณฑ์การยกระดับอย่างครบถ้วน ซึ่งรวมถึงการแก้ไขหนังสือเวียนเลขที่ 17/2024/TT-NHNN ว่าด้วยการไม่ต้องรับรองเอกสารทางกงสุลเมื่อเปิดบัญชีเงินตราต่างประเทศ การแก้ไขพระราชกฤษฎีกาเลขที่ 155/2020/NDCP ว่าด้วยอัตราส่วนการถือครองหลักทรัพย์ของชาวต่างชาติ นอกจากนี้ ร่างกระบวนการดำเนินการบัญชีออมทรัพย์ (Omnibus Accounts: OTA) ยังได้รับการพัฒนาภายใต้การประสานงานของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งรัฐ (SSC) ศูนย์รับฝากหลักทรัพย์เวียดนาม (VSDC) ตลาดหลักทรัพย์ และผู้ให้บริการระบบ KRX

|

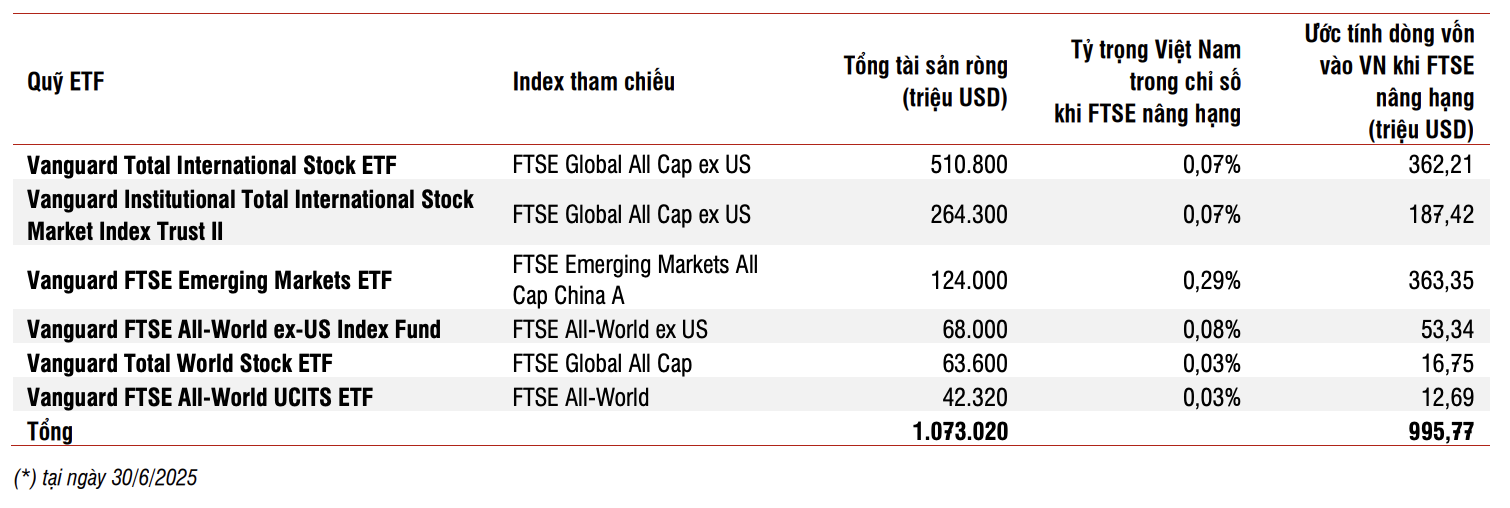

| ประมาณการเงินทุนไหลเข้าเวียดนามจาก ETF เมื่อ FTSE ได้รับการยกระดับ ที่มา: SSI Research |

“มีโอกาส 90% ที่ FTSE Russell จะประกาศให้เวียดนามเป็นตลาดเกิดใหม่ภายในเดือนตุลาคม 2568 โดยคาดการณ์ว่าการอัพเกรดโดย FTSE จะสามารถดึงดูดเงินทุนจาก ETF ได้ประมาณ 1 พันล้านดอลลาร์สหรัฐ โดยไม่รวมกองทุนที่มีการซื้อขายในตลาดอยู่แล้ว” ทีมวิเคราะห์ของ SSI แสดงความคิดเห็น

ที่มา: https://baodautu.vn/6-dong-luc-vung-chac-giup-vn-index-chinh-phuc-moc-1500-diem-d329493.html

![[ภาพ] ชาวนครโฮจิมินห์แสดงความรักในการเฉลิมฉลองครบรอบ 80 ปีการปฏิวัติเดือนสิงหาคมและวันชาติ 2 กันยายน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[ภาพ] ประธานประเทศลาว ทองลุน สีสุลิด และประธานพรรคประชาชนกัมพูชาและประธานวุฒิสภากัมพูชา ฮุน เซน เยี่ยมชมนิทรรศการครบรอบ 95 ปี ของพรรคที่ส่องสว่างทางด้วยธงประจำพรรค](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[ภาพ] ประธานรัฐสภา ตรัน ถันห์ มาน พบกับเลขาธิการคนแรกและประธานาธิบดีคิวบา มิเกล ดิอาซ-กาเนล เบอร์มูเดซ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[ภาพ] โครงการศิลปะพิเศษ “ดานัง – เชื่อมโยงอนาคต”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

การแสดงความคิดเห็น (0)