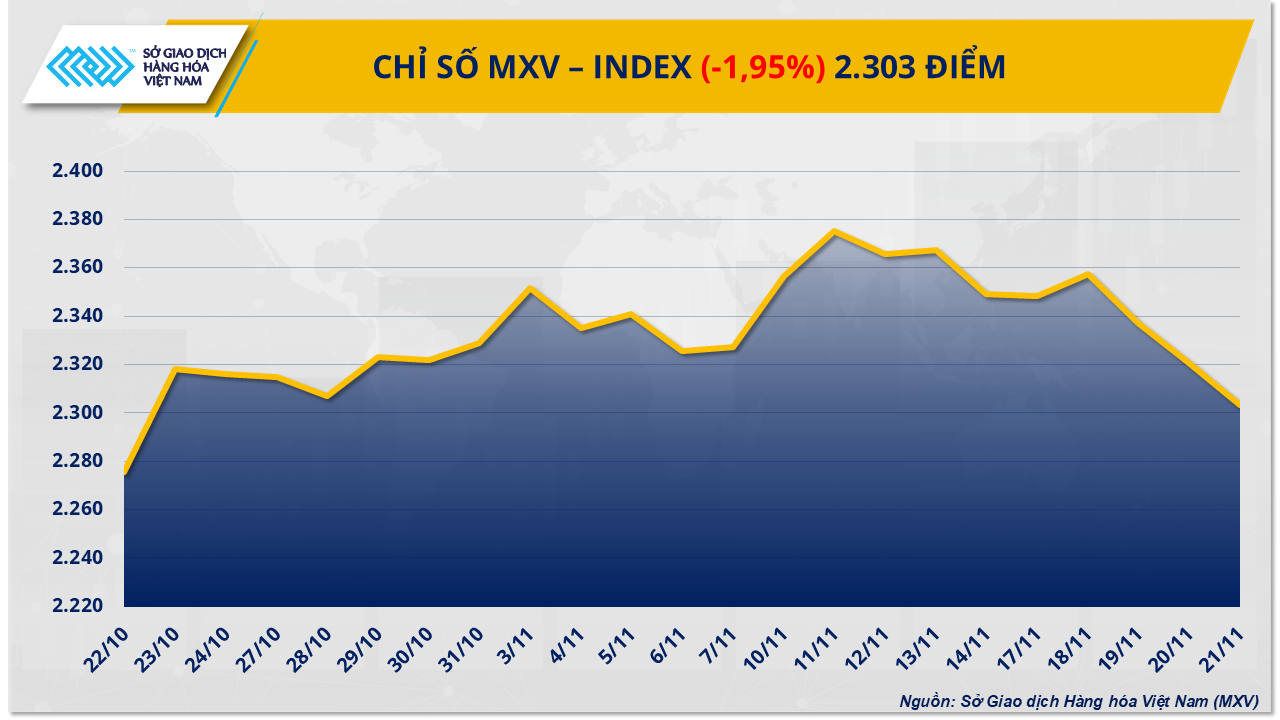

ความกังวลเรื่องอุปทานเกินทำให้ราคาน้ำมันลดลงอย่างรวดเร็ว

ตลาดสินค้าโภคภัณฑ์เวียดนาม (MXV) รายงานว่า กลุ่มพลังงานเผชิญแรงขายอย่างกว้างขวางเมื่อสัปดาห์ที่แล้ว ส่งผลให้โมเมนตัมของตลาดโดยรวมอ่อนตัวลง โดยเฉพาะอย่างยิ่งผลิตภัณฑ์น้ำมันดิบสองรายการที่อ่อนค่าลงอย่างมาก เนื่องจากความเสี่ยงด้านอุปทานส่วนเกินที่เห็นได้ชัดมากขึ้น และค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้น

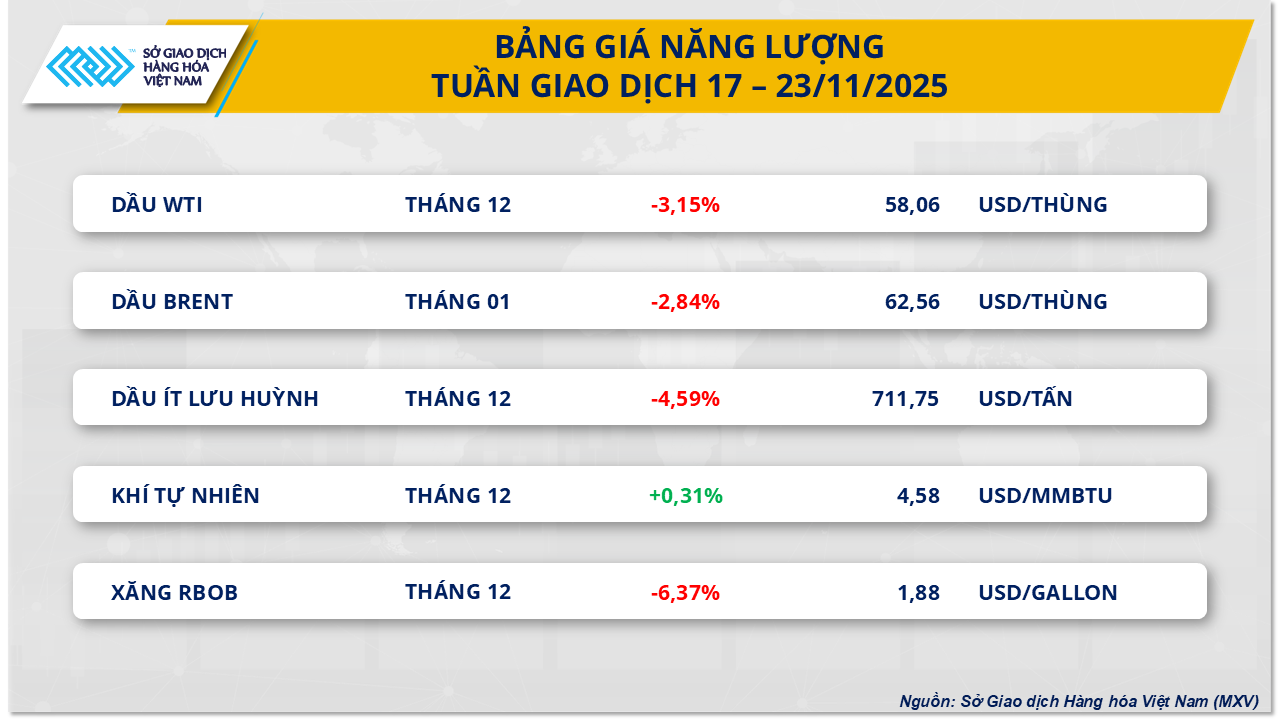

ตลอดสัปดาห์นี้ ราคาน้ำมันดิบ WTI ร่วงลงมาอยู่ที่ 58 ดอลลาร์ต่อบาร์เรล ลดลงกว่า 3.1% ขณะที่ราคาน้ำมันเบรนท์ลดลงกว่า 2.8% อยู่ที่ 62.5 ดอลลาร์ต่อบาร์เรล

หนึ่งในปัจจัยที่ผลักดันตลาดคือข่าวจากวอชิงตันเกี่ยวกับแผนการส่งเสริม สันติภาพ ระหว่างรัสเซียและยูเครน แม้ว่าการเจรจายังคงห่างไกล แต่ความหวังที่ว่าความขัดแย้งจะคลี่คลายลง และรัสเซีย ซึ่งเป็นผู้ผลิตน้ำมันรายใหญ่อันดับสองของโลก จะสามารถกระตุ้นการส่งออกได้ ได้สร้างแรงกดดันอย่างมากต่อราคาน้ำมัน

ปัจจัยที่เพิ่มความเสี่ยง ทางภูมิรัฐศาสตร์ คือภาวะอุปทานล้นตลาดโลกอย่างต่อเนื่อง OPEC, สำนักงานพลังงานระหว่างประเทศ (IEA) และ Goldman Sachs ต่างเห็นพ้องกันว่าในปี 2026 อาจมีปริมาณน้ำมันเกินดุลสูงสุดเป็นประวัติการณ์ถึง 4 ล้านบาร์เรลต่อวัน OPEC+ ตกลงที่จะเพิ่มกำลังการผลิต 137,000 บาร์เรลต่อวันในเดือนธันวาคม เพื่อควบคุมตลาด แต่จะหยุดการเพิ่มกำลังการผลิตในไตรมาสแรกของปี 2026 ขณะเดียวกัน สหรัฐอเมริกา บราซิล และแคนาดา ต่างก็กำลังขยายกำลังการผลิต ซึ่งก่อให้เกิดความกังวลเกี่ยวกับภาวะอุปทานล้นตลาด แม้ว่าการโจมตีโรงกลั่นจะทำให้กำลังการผลิตของรัสเซียลดลง 13-20% แต่ความเสียหายยังไม่มากพอที่จะเปลี่ยนแนวโน้มการผลิตเกินดุลในระยะกลาง

ดัชนีดอลลาร์ (DXY) พุ่งขึ้นแตะระดับสูงสุดในรอบห้าเดือนครึ่งในสัปดาห์ที่แล้ว โดยได้รับแรงหนุนหลักจากความคิดเห็นของประธานธนาคารกลางสหรัฐฯ (เฟด) ที่ระบุว่าเฟดไม่สนับสนุนการลดอัตราดอกเบี้ยเพิ่มเติมในช่วงที่เหลือของปี ค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นทำให้สินค้าโภคภัณฑ์ที่ซื้อขายในสกุลเงินดอลลาร์สหรัฐ รวมถึงน้ำมันดิบ น่าดึงดูดน้อยลงสำหรับนักลงทุนที่ถือครองสกุลเงินอื่น ส่งผลให้ราคาน้ำมันดิบลดลง นอกจากนี้ ข้อมูล API ยังบันทึกปริมาณน้ำมันดิบคงคลังสหรัฐฯ เพิ่มขึ้น 4.45 ล้านบาร์เรล ขณะที่ปริมาณน้ำมันเบนซินและน้ำมันกลั่นคงคลังเพิ่มขึ้นเมื่อเทียบกับที่คาดการณ์ไว้ แม้ว่าปริมาณน้ำมันดิบคงคลังของสำนักงานสารสนเทศด้านพลังงานสหรัฐฯ (EIA) จะลดลง 3.43 ล้านบาร์เรล แต่ตลาดยังคงจับตามองภาพรวมของอุปสงค์ที่อ่อนแอ

ในทางกลับกัน พัฒนาการทางภูมิรัฐศาสตร์บางประการ เช่น การที่อิหร่านยึดเรือบรรทุกน้ำมันในอ่าวโอมาน หรือความตึงเครียดระหว่างสหรัฐฯ และเวเนซุเอลา ก็เป็นปัจจัยหนุนเช่นกัน โดยช่วยให้ราคาน้ำมันปรับตัวลดลงในบางช่วงการซื้อขาย อย่างไรก็ตาม ปัจจัยเหล่านี้ยังไม่แข็งแกร่งพอที่จะพลิกกลับแนวโน้มขาลงโดยรวมของตลาดได้

กระแสการค้ายังคงสะท้อนถึงอุปทานที่เพียงพอ โดยคลังน้ำมันบรรทุกทั่วโลกแตะระดับ 103 ล้านบาร์เรล ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนมิถุนายน พ.ศ. 2567 ที่น่าสังเกตคือ จีนยังคงนำเข้าน้ำมันราคาถูกในปริมาณมาก โดยเฉพาะจากรัสเซีย ซึ่งยิ่งเพิ่มแรงกดดันให้กับตลาดต่างประเทศมากขึ้น

จากข้อมูลของ MXV ระบุว่าในระยะสั้น ราคาน้ำมันจะยังคงผันผวนอย่างต่อเนื่องภายใต้ผลกระทบจากความเสี่ยงทางภูมิรัฐศาสตร์ อย่างไรก็ตาม แนวโน้มอุปทานล้นตลาดและอัตราดอกเบี้ยที่สูงเป็นปัจจัยหลักที่มีบทบาทสำคัญ MXV คาดการณ์ว่าราคาน้ำมันน่าจะยังคงผันผวนอยู่ในช่วง 58-63 ดอลลาร์สหรัฐ/บาร์เรล

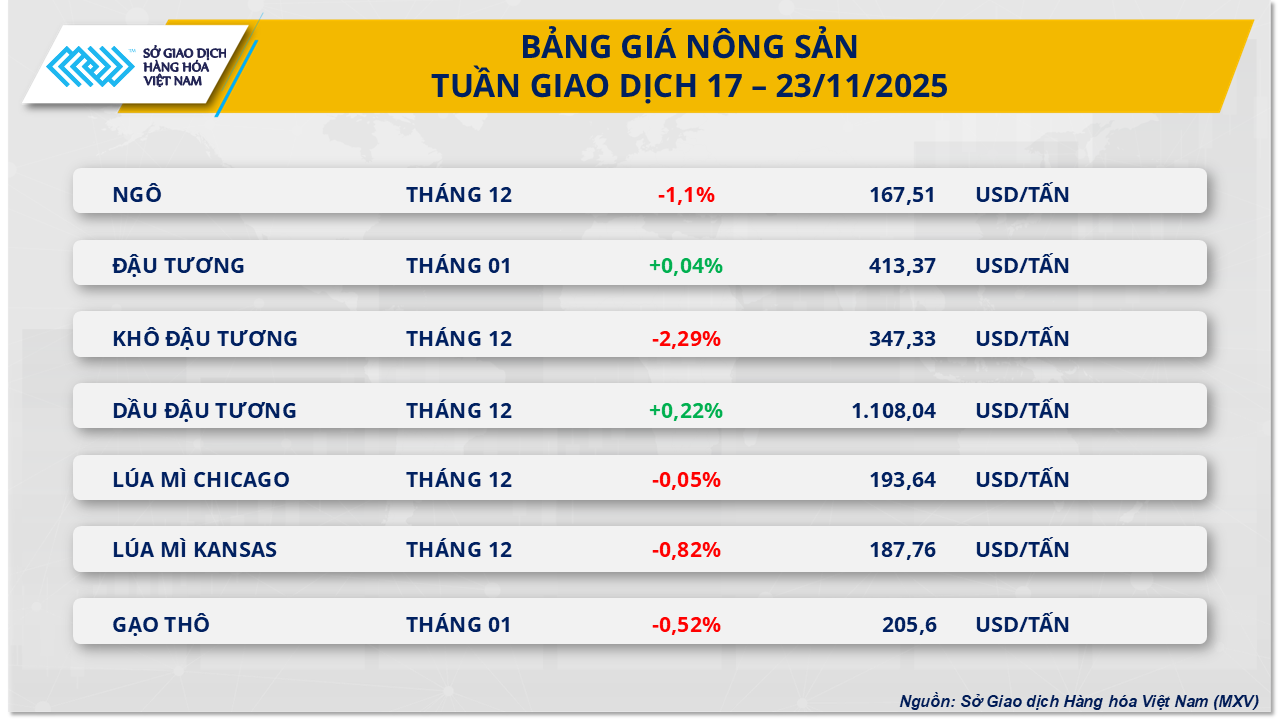

ตลาดเกษตรเผชิญแรงกดดันอย่างหนัก ข้าวโพดเป็นตัวนำการตกต่ำ

แรงขายฉุดตลาดเกษตรกรรมในสัปดาห์ที่ผ่านมา โดยสินค้าโภคภัณฑ์ 5 ใน 7 รายการร่วงลง ข้าวโพดเป็นสินค้านำตลาด โดยร่วงลงมากกว่า 1% ปิดที่ 167.50 ดอลลาร์ต่อตัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปลายเดือนตุลาคม

แรงขายเพิ่มขึ้นอย่างรวดเร็วในช่วงการซื้อขายวันที่ 20 พฤศจิกายน โดยข้าวโพดร่วงลงมากกว่า 0.7% ไม่เพียงแต่ข้าวโพดเท่านั้น ตลาดสินค้าเกษตร CBOT ก็ร่วงลงอย่างหนักเช่นกัน เนื่องจากความกังวลว่าจีนจะไม่ปฏิบัติตามพันธสัญญาในการซื้อถั่วเหลือง 12 ล้านตันและผลิตภัณฑ์เกษตรอื่นๆ ของสหรัฐฯ ตามที่รัฐบาลประธานาธิบดีโดนัลด์ ทรัมป์ประกาศไว้ก่อนหน้านี้

ถั่วเหลืองร่วงลงมากกว่า 1.2% ในช่วงเวลาหนึ่ง ส่งผลให้การเทขายกระจายไปยังข้าวโพดและข้าวสาลี แม้ว่าเกาหลีใต้และจีนจะเพิ่มปริมาณการซื้อข้าวโพดจากอเมริกาเมื่อเร็วๆ นี้ก็ตาม ที่น่าสังเกตคือ ปริมาณข้าวโพดจากอเมริกาที่ส่งออกไปยังจีนในช่วง 10 เดือนแรกของปีลดลงถึง 90% ส่งผลให้เกิดแรงขายที่มากขึ้น

นอกจากนี้ ดัชนี DXY เพิ่มขึ้นเกือบ 0.9% ในสัปดาห์ที่ผ่านมา ส่งผลให้ความสามารถในการแข่งขันของข้าวโพดสหรัฐฯ ลดลง อย่างไรก็ตาม การคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะลดอัตราดอกเบี้ยหลังการประชุมเดือนธันวาคม ยังคงเป็นปัจจัยที่สนับสนุนความเชื่อมั่นของตลาด

ในด้านภูมิรัฐศาสตร์ สัญญาณเชิงบวกจากความขัดแย้งระหว่างรัสเซียและยูเครนช่วยบรรเทาความกังวลเกี่ยวกับความปลอดภัยของเส้นทางเดินเรือในทะเลดำชั่วคราว จึงสนับสนุนการจัดหาข้าวสาลีและข้าวโพดจากภูมิภาคนี้

อย่างไรก็ตาม ตลาดยังคงอยู่ภายใต้แรงกดดันอย่างหนักจากอุปทาน เมื่อ IGC ปรับเพิ่มคาดการณ์ผลผลิตข้าวโพดปี 2568-2569 เป็นเกือบ 1.3 พันล้านตัน (เพิ่มขึ้น 4%) ขณะที่ USDA คาดการณ์ผลผลิตทั่วโลกจะเพิ่มขึ้นประมาณ 4.5% เมื่อเทียบกับปีการเพาะปลูกก่อนหน้า

การลดลงของข้าวโพดได้รับผลกระทบจากความเสี่ยงด้านสภาพอากาศในอเมริกาใต้และสหรัฐอเมริกา ในกรุงบัวโนสไอเรส ฝนตกหนักทำให้พื้นที่ เกษตรกรรม 70% ถูกน้ำท่วมหรือเปียกชื้น ขณะเดียวกัน S&P Global Energy คาดการณ์ว่าพื้นที่เพาะปลูกข้าวโพดของสหรัฐฯ ในปี 2569 จะลดลงเหลือ 38.5 ล้านเฮกตาร์ ลดลง 3.8% จากปี 2568

ความต้องการผลิตเอทานอลก็มีส่วนช่วยพยุงราคาเช่นกัน การผลิตเอทานอลเพิ่มขึ้นเกือบ 1.5% ในสัปดาห์สิ้นสุดวันที่ 14 พฤศจิกายน ตามข้อมูลของ EIA ซึ่งบ่งชี้ว่ากิจกรรมการแปรรูปยังคงเป็นไปในเชิงบวก อย่างไรก็ตาม ปริมาณข้าวโพดที่ใช้ผลิตเอทานอลในเดือนสิงหาคม ตามข้อมูลของ USDA ยังคงลดลงมากกว่า 3.3% เมื่อเทียบกับเดือนเดียวกันของปีก่อน

ที่มา: https://baotintuc.vn/thi-truong-tien-te/ap-luc-du-cung-de-nang-thi-truong-mxvindex-danh-mat-gan-2-20251124104300281.htm

การแสดงความคิดเห็น (0)