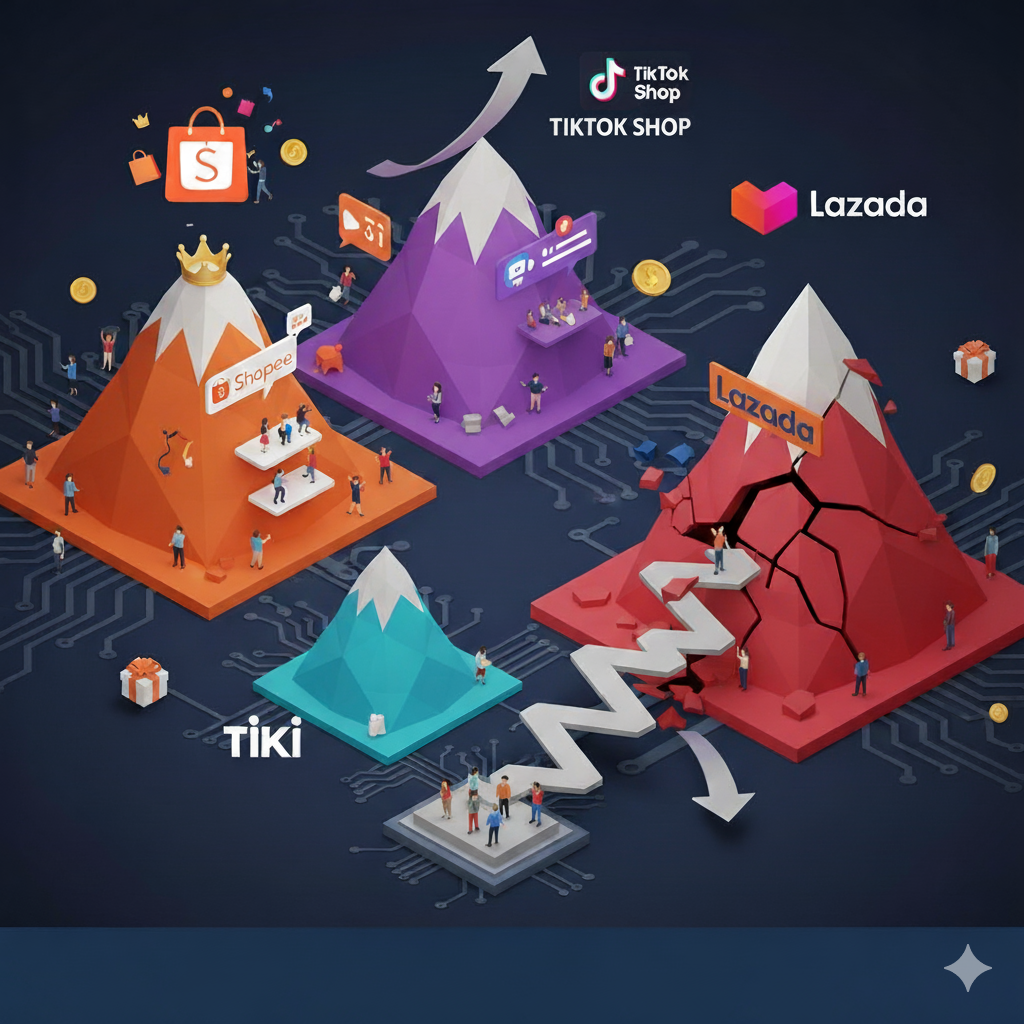

สำหรับ Lazada ซึ่งมีส่วนแบ่งการตลาดเพียง 3% เท่านั้น (รายงานโดย Metric.vn) เรื่องนี้ไม่เพียงแต่เป็นเรื่องเกี่ยวกับการแข่งขันเท่านั้น แต่ยังเป็นบทเรียนคลาสสิกเกี่ยวกับความยั่งยืนของรูปแบบธุรกิจเมื่อเผชิญกับการเปลี่ยนแปลงอย่างรวดเร็วของตลาดอีกด้วย

เมื่อมองย้อนกลับไปถึงประวัติการดำเนินธุรกิจ ลาซาด้าได้เข้าสู่เวียดนามอย่างเป็นทางการในปี 2555 โดยนำเงินทุนจำนวนมากจาก Rocket Internet (เยอรมนี) มาด้วย ในยุคที่โครงสร้างพื้นฐานอินเทอร์เน็ตและพฤติกรรมการช้อปปิ้งออนไลน์ยังอยู่ในช่วงเริ่มต้น ลาซาด้ามีบทบาทสำคัญในการกำหนดทิศทางตลาดอีคอมเมิร์ซ

ลาซาด้าเริ่มต้นด้วยโมเดลค้าปลีกที่นำเข้าและขายสินค้าด้วยตนเอง จากนั้นจึงเปลี่ยนมาใช้โมเดลตลาดออนไลน์ สร้างพื้นที่ให้ผู้ขายได้สัมผัส ลาซาด้ายินดี “เผาเงิน” เพื่อ ให้ความรู้ แก่ตลาดเกี่ยวกับอีคอมเมิร์ซ สร้างระบบโลจิสติกส์ของตนเอง (ลาซาด้า เอ็กซ์เพรส) และคลังสินค้าขนาดใหญ่ แคมเปญโฆษณาขนาดใหญ่และโปรโมชั่นสุดยิ่งใหญ่ช่วยให้ลาซาด้าสร้างเอกลักษณ์ของแบรนด์ที่แข็งแกร่งและครองตลาดได้อย่างรวดเร็ว

ด้วยกลยุทธ์ดังกล่าวข้างต้น Lazada จึงกลายเป็นแพลตฟอร์มอีคอมเมิร์ซอันดับ 1 ในเวียดนามและเอเชียตะวันออกเฉียงใต้ โดยแทบไม่มีคู่แข่งที่คู่ควรมาหลายปีแล้ว

จุดเปลี่ยนสำคัญของลาซาด้าเกิดขึ้นจากการที่อาลีบาบาเข้าซื้อหุ้นส่วนใหญ่ (เริ่มต้นในปี 2559) การเปลี่ยนแปลงนี้นำมาซึ่งเงินทุนมหาศาลและประสบการณ์ในการบริหารแพลตฟอร์มอีคอมเมิร์ซชั้นนำ ของโลก และยังเป็นจุดเริ่มต้นของการเปลี่ยนแปลงเชิงกลยุทธ์อีกด้วย ภายใต้การบริหารของอาลีบาบา ลาซาด้าได้เปลี่ยนโฟกัสไปที่สินค้าแบรนด์เนมคุณภาพสูง (ลาซาด้ามอลล์) โดยพยายามนำโมเดลพรีเมียมของอาลีบาบา/ทีมอลล์ (จีน) มาใช้ อย่างไรก็ตาม กลยุทธ์นี้ไม่เหมาะกับตลาดเวียดนาม ซึ่งผู้บริโภคส่วนใหญ่ยังคงให้ความสำคัญกับราคาและให้ความสำคัญกับความสะดวกสบาย

ในบริบทของการเปลี่ยนแปลงผู้นำของลาซาด้า Shopee (ซึ่งเป็นส่วนหนึ่งของ Sea Group) ได้เข้าสู่ตลาดด้วยกลยุทธ์ที่แตกต่างออกไปอย่างสิ้นเชิง โดยมุ่งเน้นการสร้างประสบการณ์ที่ใช้งานง่ายยิ่งขึ้น โดยเฉพาะอย่างยิ่งการจัดส่งฟรี ซึ่งมุ่งเป้าไปที่จิตวิทยาของนักช้อปชาวเวียดนามโดยตรง ในเวลาเพียงไม่กี่ปี Shopee ก็สามารถ "กลืนกิน" และขยายส่วนแบ่งตลาดอย่างต่อเนื่องด้วยแคมเปญเกมมิฟิเคชัน โค้ดส่วนลด และ FreeShip

ในขณะเดียวกัน Lazada ค่อนข้างช้าและอนุรักษ์นิยมในการปรับตัวเข้ากับวัฒนธรรมผู้บริโภคใหม่ ส่งผลให้สูญเสียตำแหน่งผู้นำให้กับ Shopee (ประมาณปี 2018-2019)

หลังจาก Shopee การเกิดขึ้นของ TikTok Shop ได้สร้างโมเดลใหม่ที่ชื่อว่า Social Commerce ที่ผสานการช้อปปิ้งเข้ากับประสบการณ์ความบันเทิง (ไลฟ์สตรีม วิดีโอ สั้นๆ) สิ่งนี้ดึงดูดผู้ใช้กลุ่มวัยรุ่นจำนวนมาก และครองส่วนแบ่งตลาดยอดขายกว่า 41% อย่างรวดเร็ว ส่งผลกระทบต่อทั้ง Lazada และ Tiki อย่างหนัก

จากข้อมูลของ Metric.vn ระบุว่าภายในไตรมาสที่ 3 ของปี 2568 ส่วนแบ่งทางการตลาดของลาซาด้าจะยังคงอยู่เพียง 3% เท่านั้น อย่างไรก็ตาม ลาซาด้ายังคงมีฐานลูกค้าหลักที่ภักดีและมีชื่อเสียงในกลุ่มสินค้าแท้ (Mall) ซึ่งแสดงให้เห็นว่าคุณภาพการบริการและโลจิสติกส์ยังคงเป็นจุดแข็งของลาซาด้า ด้วยส่วนแบ่งทางการตลาดที่จำกัด ลาซาด้าจึงประสบปัญหาในการขยายขนาดทางเศรษฐกิจและการแข่งขันด้านราคาและรหัสส่วนลดกับคู่แข่งที่มีทรัพยากรทางการเงินมากกว่า

เมื่อตระหนักถึงสถานการณ์ดังกล่าว ลาซาด้าจึงได้ดำเนินการปรับตำแหน่งของตัวเองใหม่ เช่น ความร่วมมือเชิงกลยุทธ์กับพันธมิตรต่างชาติ (เช่น Gmarket Korea) เพื่อนำสินค้าระดับสากลและสินค้าพิเศษมาสู่เวียดนามมากขึ้น เพื่อสร้างข้อได้เปรียบที่ชัดเจนเหนือสงครามราคา

อย่างไรก็ตาม จากสิ่งที่เกิดขึ้นในตลาดอีคอมเมิร์ซในเวียดนาม จะเห็นได้ว่าหลักการ "ผู้บุกเบิกไม่จำเป็นต้องเป็นผู้ชนะขั้นสุดท้าย" ลาซาด้าค่อยๆ แคบลงจากจุดยืนที่โดดเด่น

ในอนาคต จะเห็นได้อย่างชัดเจนว่าตลาดอีคอมเมิร์ซในเวียดนามจะยังคงเป็นการแข่งขันที่สมดุลระหว่างสองยักษ์ใหญ่อย่าง Shopee และ TikTok Shop สำหรับ Lazada การรักษาส่วนแบ่งตลาด 3% ที่มั่นคงนี้จะเป็นรากฐานในการแสวงหาแนวทางที่แตกต่าง โดยมุ่งเน้นไปที่คุณภาพ สินค้าเอ็กซ์คลูซีฟ และประสบการณ์ระดับไฮเอนด์ แทนที่จะเข้าร่วมการแข่งขันเพื่อผลาญเงินและลดราคา

ที่มา: https://daibieunhandan.vn/bai-hoc-dat-gia-tu-lazada-khi-nguoi-tien-phong-khong-phai-nguoi-thang-cuoc-10393604.html

![[ภาพ] Fall Fair 2025 - ประสบการณ์สุดประทับใจ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761791564603_1761738410688-jpg.webp)

![[ภาพ] สมาชิกสำนักงานเลขาธิการ Tran Cam Tu เยี่ยมและให้กำลังใจประชาชนในพื้นที่น้ำท่วมเมืองดานัง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761808671991_bt4-jpg.webp)

![[ภาพ] สมาชิกพรรคยุคใหม่ใน “นิคมอุตสาหกรรมสีเขียว”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761789456888_1-dsc-5556-jpg.webp)

การแสดงความคิดเห็น (0)