ล่าสุด Tri Viet Securities JSC (HNX: TVB) เพิ่งส่งรายงานให้ HoSE เพื่ออธิบายความเห็นการตรวจสอบและเน้นย้ำในรายงานทางการเงินที่ผ่านการตรวจสอบสำหรับปี 2565

โดยเฉพาะอย่างยิ่งผู้สอบบัญชีได้ออกความเห็นที่เป็นข้อยกเว้นเกี่ยวกับ มูลค่าของลูกหนี้อื่น ณ วันที่ 31 ธันวาคม 2565 ซึ่งมีมูลค่า 480.69 พันล้านดอง และพื้นฐานในการตั้งค่าเผื่อความเสี่ยงทางการเงินสำหรับลูกหนี้รายนี้

ด้วยเหตุนี้ บริษัทหลักทรัพย์ Tri Viet Securities จึงชี้แจงว่า ณ วันที่ 31 ธันวาคม 2565 ลูกหนี้คงเหลือจำนวน 480,690 ล้านดอง เกิดจากสัญญาซื้อขายหลักทรัพย์ โดยมีวัตถุประสงค์เพื่อร่วมมือกันแสวงหาโอกาสในการลงทุนในหลักทรัพย์ อย่างไรก็ตาม เนื่องจากปัญหาบางประการที่เกิดขึ้นในปี 2565 เกี่ยวกับการดำเนินงานและโครงสร้างองค์กร บริษัทจึงไม่สามารถทำงานร่วมกับพันธมิตรเพื่อเร่งรัดความคืบหน้าและเรียกคืนเงินที่โอนไปได้ตามสัญญา

หลังจากพิจารณาอย่างรอบคอบถึงความสามารถในการชำระหนี้ บริษัทจึงตัดสินใจตั้งสำรองเผื่อผลขาดทุนในอัตรา 70% ของยอดลูกหนี้คงค้าง ซึ่งมีมูลค่ารวม 336,483 พันล้านดอง มูลค่าสุทธิของลูกหนี้ข้างต้นในงบดุล ณ วันที่ 31 ธันวาคม 2565 อยู่ที่ 144,207 พันล้านดอง

ตามที่ TVB ระบุ เนื่องจากในปี 2565 การดำเนินการตามสัญญาซื้อขายหลักทรัพย์ไม่เป็นไปตามที่คาดหวังและไม่สอดคล้องกัน ผู้ตรวจสอบบัญชีจึงแสดงความเห็นว่า ไม่สามารถรวบรวมหลักฐานการตรวจสอบที่มีประสิทธิผลเพื่อประเมินวัตถุประสงค์ ประเด็นความร่วมมือ และประสิทธิผลของสัญญาได้

ดังนั้นผู้สอบบัญชีจึงไม่สามารถประเมินยอดคงเหลือ การจำแนกประเภทและการนำเสนอของลูกหนี้ และจำนวนสำรองค่าเสียหายที่จำเป็นได้

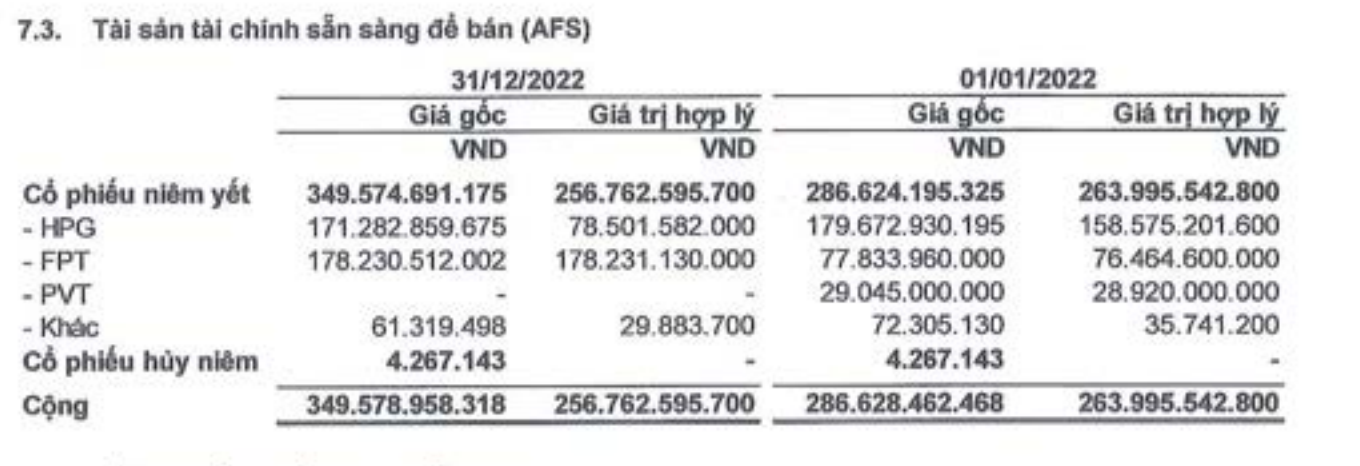

นอกเหนือจากความเห็นที่มีเงื่อนไขแล้ว ผู้สอบบัญชียังได้ออกความเห็นเน้นย้ำถึง ความแตกต่างของการประเมินมูลค่าใหม่ของสินทรัพย์ทางการเงินที่มีจำหน่าย (AFS) ของบริษัท อีกด้วย

บริษัทอธิบายสินทรัพย์ทางการเงินที่มีจำหน่าย (AFS) รวมถึงรหัสหุ้น HPG และ FPT ที่บริษัทจัดประเภท ณ เวลาที่มีการรับรู้ครั้งแรก (2021) และใช้สำหรับปีงบประมาณ 2022 ทั้งหมด

ขาดทุนจากการประเมินมูลค่าใหม่ของ AFS ที่ราคาตลาด 92.8 ล้านดอง (ต้นปีอยู่ที่ 22.6 พันล้านดอง) บันทึกโดยตรงในส่วนของผู้ถือหุ้นที่ส่วนต่างจากการประเมินมูลค่าใหม่ของสินทรัพย์ทางการเงินที่มูลค่าเหมาะสม และยังบันทึกในค่าใช้จ่ายกำไร (ขาดทุน) อื่นที่ครอบคลุมในงบกำไรขาดทุนแยกกันอีกด้วย

ความแตกต่างในการประเมินมูลค่าใหม่ของสินทรัพย์ทางการเงินที่มีจำหน่าย (AFS) (ที่มา: งบการเงินของ TVB)

ผลขาดทุนจากการประเมินมูลค่าใหม่ใดๆ จะถูกสะท้อนเป็นการลดลงของส่วนของผู้ถือหุ้นและกำไรขาดทุนเบ็ดเสร็จ และจะไม่สะท้อนในกำไรหลังหักภาษีและกำไรสะสมในปี 2565 การรับรู้ดังกล่าวจะยังคงดำเนินต่อไปจนกว่าจะมีการตัดจำหน่ายสินทรัพย์ทางการเงินอย่างถูกต้อง

เนื่องจากไม่ได้สะท้อนอยู่ในกำไรหลังหักภาษี การวิเคราะห์/ประเมินผลโดยอาศัยกำไรหลังหักภาษีที่ยังไม่ได้จ่ายจากผลประกอบการทางธุรกิจปี 2565 จากบุคคลที่เกี่ยวข้องจึงไม่รวมการขาดทุนข้างต้น

ในเวลาเดียวกัน ผู้ตรวจสอบบัญชียังเน้นย้ำด้วยว่า TVB มีส่วนเกี่ยวข้องในคดีการจัดการตลาดหุ้นที่เกิดขึ้นที่ Louis Holding JSC, Louis Capital JSC และ Louis Land JSC

บริษัทกล่าวว่าตามข้อสรุปของคำพิพากษาของศาลประชาชน ฮานอย บุคคลที่ละเมิดจะต้องรับผิดชอบต่อความรับผิดทางอาญาและทางแพ่ง และ TVB ไม่ต้องรับภาระผูกพันทางการเงินทางกฎหมายใดๆ จากเหตุการณ์ดังกล่าว

ปัจจุบันบริษัทฯ ได้ดำเนินการปรับโครงสร้างบุคลากรสำคัญ ปรับโครงสร้างการดำเนินธุรกิจ และได้รับใบอนุญาตให้ปรับปรุงใบอนุญาตจัดตั้งและประกอบกิจการบริษัทหลักทรัพย์ จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) แล้วเสร็จเรียบร้อย โดยงบการเงินที่ผ่านการตรวจสอบประจำปี 2565 จึงจัดทำขึ้นโดยตั้งอยู่บนสมมติฐานว่าบริษัทฯ จะดำเนินธุรกิจอย่างต่อเนื่อง ซึ่งมีความ เหมาะสม

แหล่งที่มา

![[ภาพ] ผู้นำจังหวัดเจียลายมอบดอกไม้ที่อนุสาวรีย์ลุงโฮกับกลุ่มชาติพันธุ์ในพื้นที่สูงตอนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

การแสดงความคิดเห็น (0)