แรงกระตุ้นจากกระแสเงินทุนสถาบันต่างประเทศที่ไหลกลับมา

อัพเดทตลาดหุ้น รอบซื้อขายวันที่ 25 ก.ค. 68 ดัชนี VN ปิดที่ระดับสูงสุดเป็นประวัติการณ์ที่ 1,531.13 จุด โดยรักษาสภาพคล่องในระดับสูง โดยแตะระดับ 33,939 พันล้านดอง

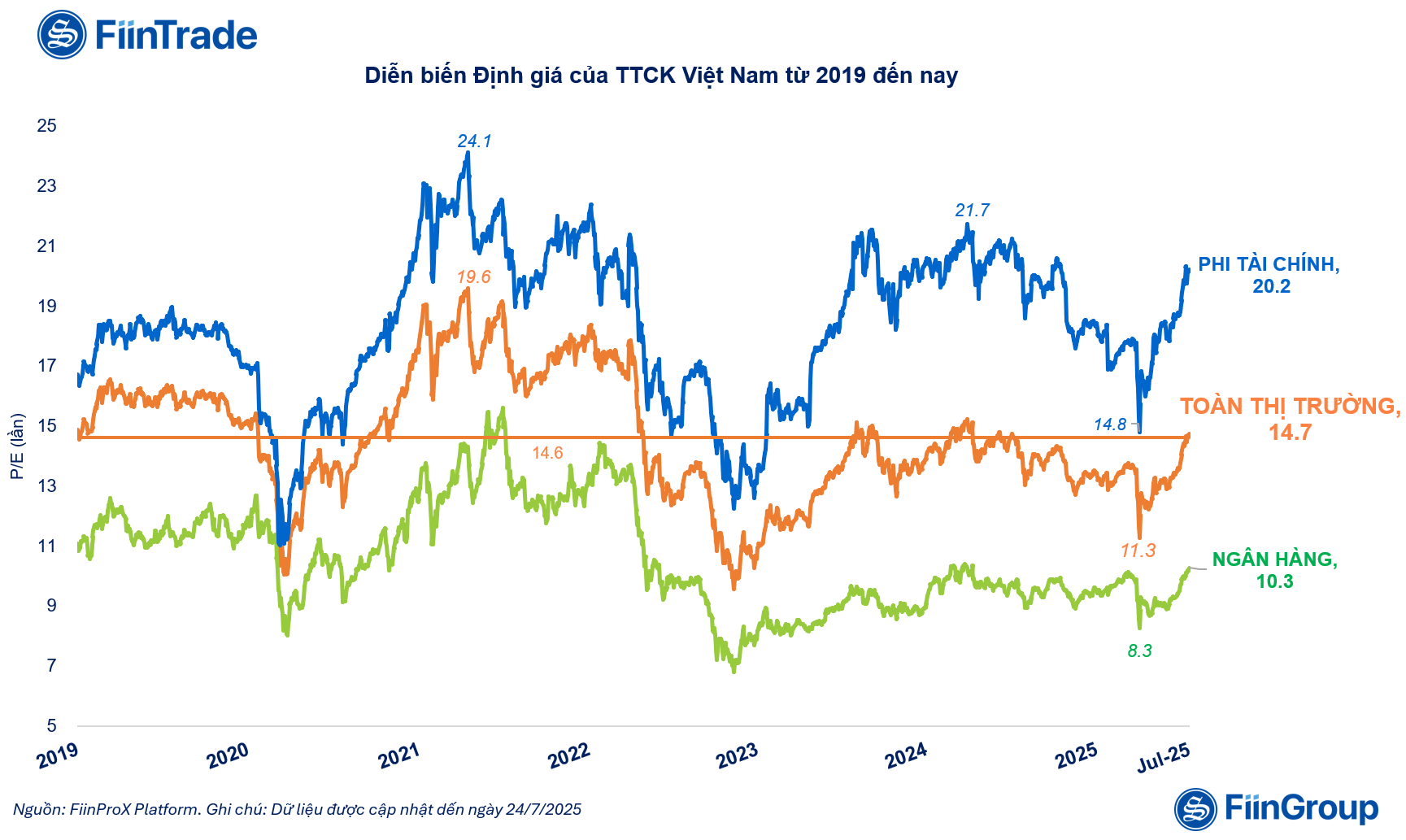

จากการประเมินการเติบโตนี้ FiinTrade ระบุว่ามูลค่าตลาดเพิ่มขึ้นอย่างมีนัยสำคัญในปี 2568 โดยเฉพาะอย่างยิ่ง P/E ของตลาดโดยรวมเพิ่มขึ้น 30% นับตั้งแต่ต้นเดือนเมษายน 2568 ซึ่งสูงถึง 14.7 เท่า สูงกว่าค่าเฉลี่ย 5 ปี และเพิ่มขึ้น 10% เมื่อเทียบกับสิ้นปี 2567

ปัจจัยที่ส่งผลให้มูลค่าเพิ่มขึ้นนี้ส่วนใหญ่มาจากกลุ่มที่ไม่ใช่สถาบันการเงิน ได้แก่ หุ้นของตระกูล Vin (VIC, VHM, VRE), ตระกูล Gelex (GEX, GEE) และธนาคาร (TCB, MBB, SHB , OCB) รวมถึงหลักทรัพย์ (SSI, HCM, VCI, VND)

มูลค่าการเติบโตของตลาดหุ้นเพิ่มขึ้นอย่างมีนัยสำคัญในปี 2568 |

เมื่อประเมินการเติบโตของตลาดในปัจจุบัน นักวิเคราะห์จาก FiinTrade กล่าวว่ามีความแตกต่างมากมายเมื่อเทียบกับช่วงปี 2021

หากในปี 2564 ตลาดเกิดการเติบโตอย่างก้าวกระโดดจากกระแสเงินสดรายตัว ส่งผลให้มูลค่าตลาดทั้งหมดพุ่งขึ้นสูงสุด (19.6 เท่า) การฟื้นตัวในปี 2568 จะมีลักษณะที่แตกต่างออกไป แรงขับเคลื่อนหลักมาจากการกลับมาของเงินทุนสถาบันจากต่างประเทศ ท่ามกลางความคาดหวังที่ชัดเจนมากขึ้นในการยกระดับตลาดจาก "ตลาดชายแดน" ไปสู่ "ตลาดเกิดใหม่" และภาพรวมเศรษฐกิจมหภาคกำลังเปลี่ยนแปลงไปในทางบวก

แม้ว่าดัชนีจะเพิ่มขึ้น แต่ควรสังเกตว่าฐานกำไรของบริษัทจดทะเบียนในปัจจุบันยังไม่ทะลุผ่านอย่างแท้จริง สองภาคส่วนที่คิดเป็นสัดส่วนใหญ่ของโครงสร้างกำไรและมูลค่าหลักทรัพย์ตามราคาตลาด ได้แก่ ธนาคารและอสังหาริมทรัพย์ ยังคงเผชิญกับแรงต้านอยู่บ้าง

ภาคธนาคารบันทึกการเติบโตของกำไรที่พอประมาณเนื่องจากแรงกดดันต่ออัตรากำไรสุทธิจากดอกเบี้ย (NIM) ที่ลดลง ในขณะที่ภาคอสังหาริมทรัพย์ยังอยู่ในช่วงเริ่มต้นของวงจรการฟื้นตัว และจำเป็นต้องใช้เวลาอีกมากเพื่อให้สะท้อนถึงผลประกอบการทางธุรกิจได้ชัดเจนยิ่งขึ้น

ไฮไลท์กำไรจากบริษัทหลักทรัพย์ การลงทุนภาครัฐ และบริษัทส่งออก

อัพเดทผลประกอบการทางธุรกิจ ตามข้อมูลที่รวบรวมโดย FiinTrade ณ วันที่ 25 กรกฎาคม 2568 บริษัทจดทะเบียนจำนวน 596 แห่ง (คิดเป็น 35.4% ของมูลค่าตลาดรวม) ได้ประกาศรายงานทางการเงินหรือการประมาณการเบื้องต้นของผลประกอบการทางธุรกิจสำหรับไตรมาสที่สองของปี 2568

เนื่องจากจำนวนวิสาหกิจยังไม่มากพอ จึงยังไม่เพียงพอที่จะเป็นตัวแทนของอุตสาหกรรม/ตลาดโดยรวม อย่างไรก็ตาม จากการประเมินเบื้องต้นพบว่ากำไรหลังหักภาษีของวิสาหกิจยังคงเติบโตอย่างมั่นคง โดยเพิ่มขึ้น 12.5% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567

ในกลุ่มธุรกิจทางการเงิน บริษัทหลักทรัพย์ถือเป็นตัวแทนหลักของการเติบโต กลุ่มธุรกิจหลักทรัพย์มีกำไรหลังหักภาษีเพิ่มขึ้น 39.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในไตรมาสที่สอง ซึ่งถือเป็นกลุ่มที่มีกำไรสูงสุดในกลุ่มการเงิน โดยเฉพาะอย่างยิ่ง บริษัทหลักทรัพย์ขนาดกลางและขนาดย่อมบางแห่งมีกำไรที่โดดเด่นเป็นพิเศษเมื่อเทียบกับช่วงเดียวกันของปีก่อน อันเนื่องมาจากผลประกอบการของตลาดที่เป็นบวกในช่วงครึ่งหลังของไตรมาสที่สอง เช่น VIX, DSC ในกลุ่มธุรกิจซื้อขายหลักทรัพย์ หรือ DNSE ในกลุ่มธุรกิจให้กู้ยืมเพื่อซื้อหลักทรัพย์

ในกลุ่มที่ไม่ใช่สถาบันการเงิน การฟื้นตัวเห็นได้ชัดในกลุ่มการลงทุนภาครัฐและวิสาหกิจส่งออก

กำไรหลังหักภาษีในไตรมาสที่สองของปี 2568 ของบริษัทในกลุ่มที่ไม่ใช่สถาบันการเงินจำนวน 544 แห่ง จาก 1,512 บริษัท (คิดเป็น 34.8% ของมูลค่าหลักทรัพย์ตามราคาตลาดรวมของกลุ่ม) เพิ่มขึ้น 11.2% เมื่อเทียบกับช่วงเวลาเดียวกัน นับเป็นไตรมาสที่สองติดต่อกันที่การเติบโตชะลอตัวลง อย่างไรก็ตาม ยังคงมีจุดแข็งหลายประการ อันเนื่องมาจากปัจจัยตามฤดูกาลที่เอื้ออำนวยและผลกระทบเชิงบวกจากนโยบายสนับสนุน

ในกลุ่มการลงทุนภาครัฐ หมวดก่อสร้างและวัสดุปรับตัวดีขึ้นอย่างต่อเนื่อง จากการเบิกจ่ายการลงทุนภาครัฐที่แข็งแกร่งในไตรมาสที่สอง โดยกำไรของกลุ่มก่อสร้างเพิ่มขึ้น 43.4% และกลุ่มวัสดุก่อสร้างเพิ่มขึ้น 49.7% ตามลำดับ ที่น่าสังเกตคือ กลุ่มปูนซีเมนต์ (HT1, BTS, HOM) และกลุ่มหินก่อสร้าง (VLB, DHA, NNC) มีการเติบโตในเชิงบวก ขณะที่กลุ่มท่อพลาสติก (BMP, NTP) มีกำไรเติบโตช้าลง

อุตสาหกรรมเหล็กมีกำไรเติบโต 24.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในไตรมาสที่สอง นำโดยบริษัท Hoa Phat (HPG) ที่มีกำไรเพิ่มขึ้น 29.5% อย่างไรก็ตาม รายได้ของอุตสาหกรรมลดลง -6.1% ซึ่งรวมถึง HPG และ HSG ซึ่งแสดงให้เห็นว่าอุปสงค์ของตลาดยังคงอ่อนแอ

สำหรับกลุ่มส่งออก บริษัทอาหารทะเล เช่น ANV, FMC และสิ่งทอ (VGT, TNG, HTG) มีกำไรเพิ่มขึ้นอย่างมากในไตรมาสที่สองของปี 2568 สูงถึง 576.8% และ 47.1% ตามลำดับ อันเนื่องมาจากคำสั่งซื้อจำนวนมากเพื่อหลีกเลี่ยงความเสี่ยงจากภาษีที่สูง นี่เป็นจุดสว่างในบริบทที่อุตสาหกรรมการผลิตหลายแห่งยังคงฟื้นตัวอย่างช้าๆ อย่างไรก็ตาม อัตราการเติบโตนี้ไม่ได้สะท้อนถึงผลประกอบการของบริษัทชั้นนำหลายแห่ง

ที่มา: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมคณะกรรมการกำกับดูแลนโยบายที่อยู่อาศัยและตลาดอสังหาริมทรัพย์ครั้งแรก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[ภาพ] เลขาธิการโต ลัม มอบเหรียญรางวัลแรงงานชั้นหนึ่งให้กับกลุ่มพลังงานและอุตสาหกรรมแห่งชาติเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

การแสดงความคิดเห็น (0)